上周市场回顾

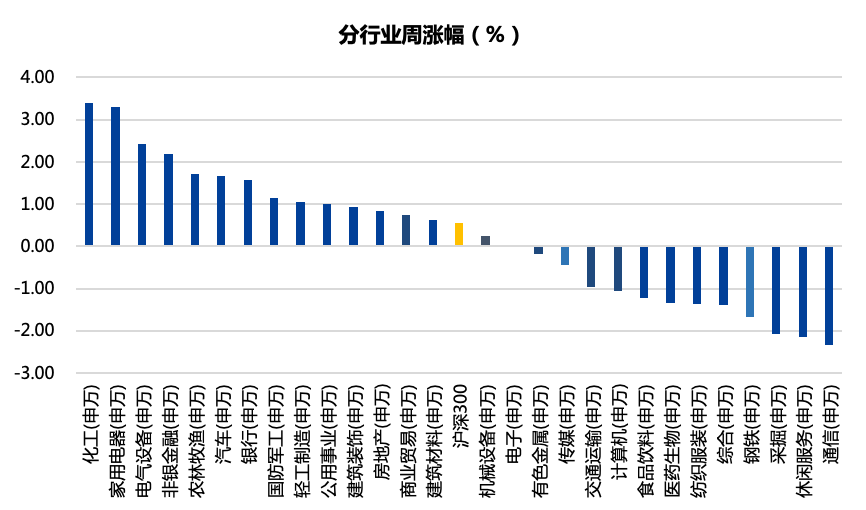

进入10月第四个交易周,市场整体较上周持平。两市成交金额周均上涨至10,837.47亿元,北向资金净流入47.39亿元,两融余额18,519.63亿元。截至上周五收盘,上证综指周跌0.98%,收于3,547.34点,深证成指周跌0.29%,收于14,451.38点,沪深300周跌1.03%,收于4,908.77点,创业板指周涨2.00%,收于3,350.671点。各行业来看,电气设备、综合、国防军工涨幅居前,分别为7.05%、3.03%、2.45%,房地产、采掘、建筑材料跌幅居前,分别为-8.10%、-6.96%、-6.09%。

数据来源:Wind,截至2021年10月29日

市场热点

9月工业企业利润数据:限电限产加剧利润分化

1-9月,全国规模以上工业企业实现利润总额63,440.8亿元,累计同比增长44.7%,比2019同期增长41.2%,两年平均增长18.8%。9月规上工业企业利润当月同比增长16.3%,两年平均增长13.2%。

1-9月多数行业利润实现正增长。41个工业大类行业中,有29个行业与2019年同期相比实现利润增长。前三季度上中下游行业整体保持恢复,但受9月“双控”政策和煤电短缺影响,多地高耗能产业限电限产,加剧了行业利润增速的分化。其中,中上游与原材料相关的行业,包括采矿业和原材料加工业,产能受限致价格加速上涨,利润增速整体加快。煤炭开采业、石油煤炭加工业受煤炭短缺与煤价快速上行影响,单月利润均创新高,累计利润保持高增。而电力热力的生产供应业由于成本上升,单月利润大幅萎缩,累计利润两年平均同比收缩12.3%,是中上游行业中唯一出现负增长的行业。9月PPI-CPI剪刀差进一步扩大,中下游利润持续承压。中游制造业行业利润增速稳中趋降,虽然9月这些行业PPI增速上行,但限产和成本上升对利润的拖累更大。下游除医药、计算机和汽车外的可选消费品行业仍然低迷,利润处于收缩区间。但纺织业、造纸和纸制品业利润保持高增,主要受今年东南亚订单回流所支撑,产能出现一轮扩张,但由于其高能耗、低经济效益的特性,未来仍可能面临限产以及利润增速回落。

碳达峰行动方案发布,Facebook重点发力元宇宙

上周电气设备板块上涨7.05%,涨幅第一,跑赢大盘8.08%。10月24日,国务院印发《2030年前碳达峰行动方案》,明确非化石能源消费比重和单位国内生产总值二氧化碳排放目标。能源绿色低碳转型是方案重点任务之一。方案首条重点任务即为能源绿色低碳转型行动,其中包括推进煤炭消费替代和转型升级、大力发展新能源、因地制宜开发水电、积极安全有序发展核电、合理调控油气消费、加快建设新型电力系统。

加快构建清洁低碳高效安全的能源体系利好风电、光伏行业发展。在光伏方面,方案指出要加快智能光伏产业创新升级和特色应用,创新“光伏+”模式,推进光伏发电多元布局。在风电方面,方案指出要完善海上风电产业链,鼓励建设海上风电基地。在电力消纳方面,方案指出要完善可再生能源电力消纳保障机制。到2030年,风电、太阳能发电总装机容量达到12亿千瓦以上。在储能方面,方案指出要积极发展“新能源+储能”、源网荷储一体化和多能互补,支持分布式新能源合理配置储能系统。到2025年,新型储能装机容量达到3000万千瓦以上。在分布式光伏方面,方案指出要建设集光伏发电、储能、直流配电、柔性用电于一体的“光储直柔”建筑。到2025年,城镇建筑可再生能源替代率达到8%,新建公共机构建筑、新建厂房屋顶光伏覆盖率力争达到50%。

上周传媒板块下跌0.27%,跑赢大盘0.76%。10月29日Facebook创始人扎克伯格在公司的Connect活动上宣布,公司将更名为Meta,公司股票代码将从12月1日起变更为“MVRS”。Facebook未来将专注转向以虚拟现实为主的新兴计算平台。作为更深入、更富多元的媒介形态,元宇宙若能持续推进,将有望对人类社会、经济等各个方面带来显著冲击与重塑,并将释放巨大商业价值,从硬件、基础设施到内容等均有望迎来全新的发展红利期。具备良好用户基础的互联网平台具备新世代的宇宙奇点,游戏产业有望迎来全新机遇,商业模式有望重塑。

投资策略与行业配置

上周大盘较前一周持平,科技股整体小幅上涨,周期股、消费股有所回调,金融地产股跌幅明显。A股市场在9月份基本保持震荡走势,行业分化依然较为突出,资源品价格出现高位震荡,9月末全国出现的“拉闸限电”更加剧市场对经济的担心和对上游价格波动的影响。从行业表现看,公用事业板块涨幅第一,主要源于电力供应紧张后,市场对电价上涨的预期增强;涨幅第二位的是食品饮料板块,主要因为以白酒为代表的食品饮料8月跌幅较大,9月开始出现反弹;涨幅第三的为农林牧渔板块,主要源于对猪价反弹的预期增强。跌幅前三的为有色金属、国防军工和汽车板块。

进入10月份,从目前我们跟踪的宏观经济指标看,宏观经济在季度依然处于降速周期,但是与经济降速同行的是我国经济转型改革依然较为坚定,比如碳中和背景下的限电措施和坚持“房住不炒”的方向不动摇。在这样的背景下,四季度依然会面临较多的不确定性。在不确定性中,我们更应该看到几个长期的确定机会:第一,在限电背景下,碳中和的决心将主导长期新能源发展的趋势不变;第二、中国经济虽然减速,但高端制造带来的制造业效率的提高在延续;第三,中国居民收入水平仍然在持续提高,消费升级的趋势还在延续。因此我们四季度依然会在高端制造、新能源、医药、消费中寻找机会,并同时根据行业变化调整仓位配置。

从中长期角度,在注册制和退市新规实施背景下,优胜劣汰机制提升资源配置效率,个股分化将是中长期趋势,龙头企业和优质成长企业将持续受益。

数据来源:本文数据未经特别说明,均源自Wind。声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2021-11-01 22: 47

2021-11-01 21: 45

2021-11-01 21: 33

2021-11-01 21: 30

2021-11-01 21: 27

2021-11-01 22: 25