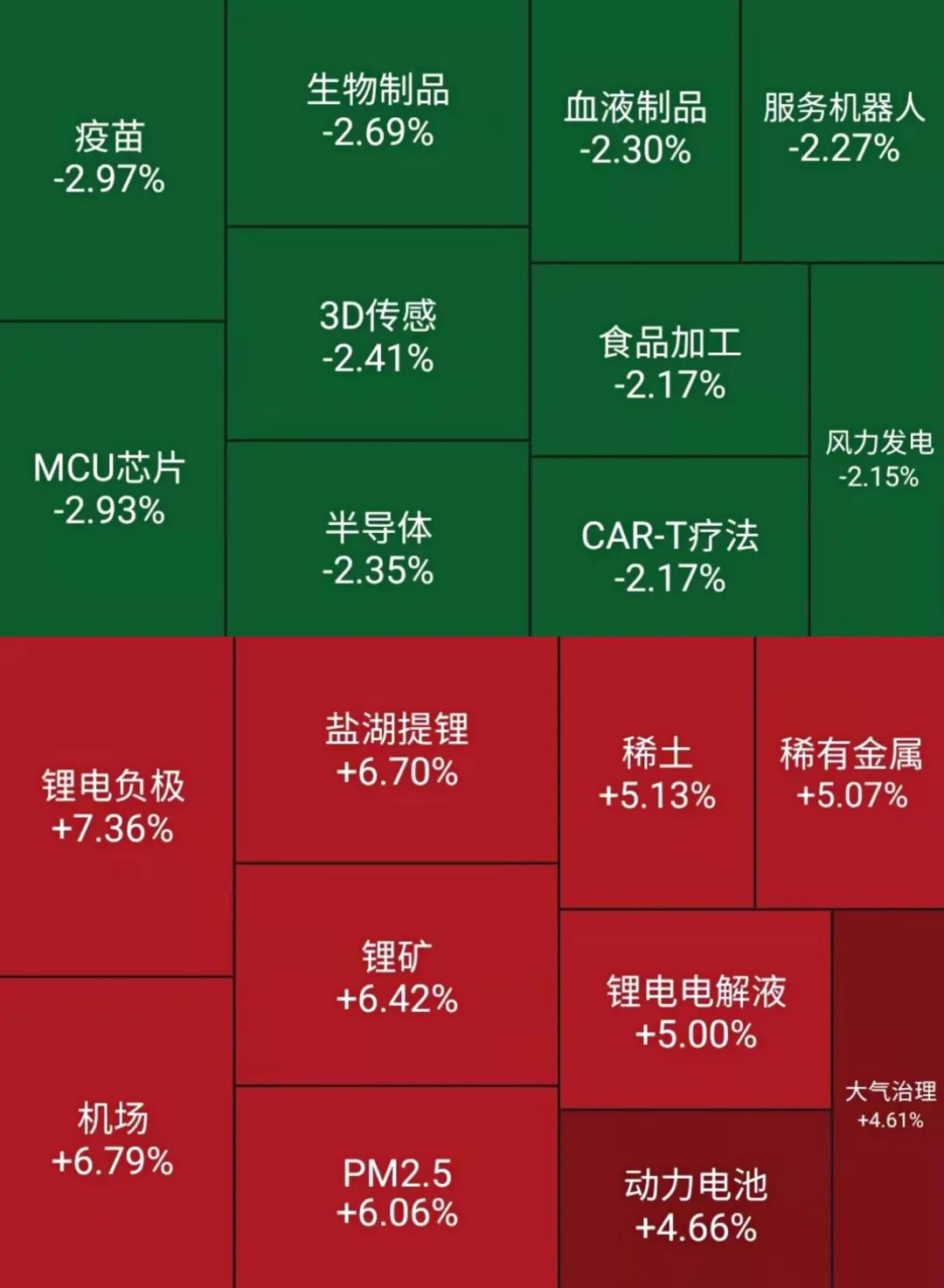

周一,A股市场震荡小幅走高,锂电相关概念集体发力,锂电负极指数、盐湖提锂指数、锂矿指数分别上涨7.36%、6.70%、6.42%;机场航空股表现抢眼,机场指数大涨7.54%;申万行业方面,有色金属(3.97%)、钢铁(2.61%)、电气设备(2.60%)板块领涨。(数据来源:Wind,截至2021.11.08)

数据来源:Wind,截至2021.11.08

截至收盘,上证指数、深证成指、创业板指分别收涨0.20%、0.32%、0.82%,北向资金净流出10.03亿元,两市成交额10388亿元,涨跌比2584:1779。(数据来源:Wind,截至2021.11.08)

景顺长城投研团队认为,当前中国处于增长趋缓与政策维稳预期的交互期,但政策稳增长力度还有待进一步加强,预计市场整体机会或将仍然更多偏结构性。近期消费品的涨价和新能源产业链的持续高景气度或显示市场主线正在变得更加明晰。

10月中采制造业PMI下滑至49.2%,连续第二个月位于收缩区间。其中,生产下降幅度高于新订单,其中高耗能行业受限电限产影响继续拖累整体PMI,高耗能行业PMI为47.2%,低于制造业总体2.0个百分点,为2020年3月份以来低点。而供应商配送时间进一步延长,价格指数继续上升,库存下降幅度加大,中下游小企业持续承压。这些数据都显示出供给冲击程度进一步上升,或已创历史新高。

国内疫情再起,关注消费影响。10月中旬以来,我国本土疫情再次出现反弹,和9月份疫情主要集中在福建省内不同,10月疫情反弹出现了多点输入和外溢扩散,甘肃、内蒙古、黑龙江、北京等多个省市均出现确诊病例。在疫情扩散背景下,全国迁徙规模指数趋于回落,居民线下消费也可能受到一定扰动。但考虑到本轮疫情反弹较7-8月涉及范围较小,且主要集中在西北、东北等省份,占全国消费比重相对不高,对总量消费数据的拖累可能会小于7-8月。此外,根据乘联会数据,10月前三周乘用车销量同比下滑11%,较9月17.3%的降幅明显收窄,也有助于对冲疫情对消费数据的扰动。

美联储Taper落地。11月3日,美联储宣布将开始削减购债(Taper)。根据计划,美联储将在11月开启Taper,节奏为每月减少购入100亿美元国债外加50亿美元机构抵押贷款证券(MBS),明年6月前结束,这一节奏略快于市场预期。此外,政策声明中也强调了Taper的灵活性,称“如果经济前景的变化需要,委员会准备调整购债的步伐”。美联储仍倾向于认为通胀是“暂时的”,尽管态度已经没有之前那么笃定。鲍威尔认为现在还没到讨论加息的时候,但他也没有强力反驳明年加息2次的市场预期。

北交所开市时间确定,新三板交易活跃。近期证监会正式发布5项文件及配套说明文件。北交所同日发布4项基本业务规则,及6件配套细则和指引,11月2日又发布了《北京证券交易所交易规则(试行)》《北京证券交易所会员管理规则(试行)》2件基本业务规则及31件细则指引指南。上述文件基本涵盖在上市发行审核、发行与承销、交易机制及上市后监管等主要领域的细项制度建设,均计划于2021年11月15日正式施行。我们提示投资者关注北交所开市后的交易情况。

A股:市场主线正在变得更加明晰

向前看,当前中国处于增长趋缓与政策维稳预期的交互期,但政策稳增长力度还有待进一步加强,预计市场整体机会或将仍然更多偏结构性,年底可能是政策重要的观察窗口期。大方向上,随着总需求的进一步回落、中国“保供顺价”举措逐步见效,上游价格压力正在逐步缓解,配置逐步向中下游倾斜。我们认为,在上游价格压力逐步缓解的背景下配置可以逐步向中下游制造(高景气的新能源、新能源汽车产业链、科技消费电子相关)和消费倾斜,近期消费品的涨价和新能源产业链的持续高景气度或显示市场主线正在变得更加明晰。此外,受益与政策稳增长预期的板块也值得重点关注。

港股:中期抱有信心

港股方面,上周在美联储Taper落地、全球流动性趋紧的背景下,港股市场也宽幅震荡。市场围绕政策预期科技股、内房股都有较大波动,而消费品的涨价消息带动了相关板块明显上行。向前看,我们认为市场仍然需要时间来逐步消化政策和盈利的不确定性,但中期来看,我们对于港股市场抱有信心的看法不变,特别是政策支持力度逐步加大的背景下。政策立场边际放松、叠加上游价格放缓以及能源短缺缓解都对下游行业和成长板块带来利好,而港股在成长的优势和偏低的估值使其具有比较优势。我们认为当前港股市场存在比较优势,为长线投资者带来买入机会,特别是对于已经跌至历史估值区间低位的龙头科技标的来说,投资机会尤为明显。我们认为中国产业及消费升级的趋势将延续,存在明显政策利好的板块,如电动汽车产业链、新能源、先进制造以及消费板块中的龙头企业,蕴含着丰富的策略机会。

美股:急于加息的担忧暂缓

维持积极看法

美股市场,向前看,QE减量开启,速度基本符合预期。QE最终结束的时间大概率在明年6~9月之间。由于上次会议时,美联储已经暗示将于2022年中结束QE,因此这一速度基本符合预期。我们之前提示,相比减量,对于市场影响更关键的在于速度是否超预期,因为超预期的减量速度只会让市场担心是否美联储急于加息。因此,从这个角度看,这一担忧明显缓解。美联储对通胀维持是暂时性的判断,这也说明美联储目前来看依然不急于过快收紧来应对所谓担心的“失控”的通胀。此次议息会议上,声明和鲍威尔发言中也多次强调,减量不等于加息。鲍威尔表示,现在还没有到加息的时候,就业市场包括劳动参与率都有进一步修复的空间。目前来看,这一担忧暂时被缓解,也解释了市场的积极表现。在美国基本面和美股盈利出现大问题之前,对美股市场依然维持积极看法,目前的估值其实算不上很高。

尊敬的投资者:以上观点不构成具体投资建议。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,景顺长城基金管理有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

2021-11-08 17: 28

2021-11-08 17: 11

2021-11-08 17: 07

2021-11-08 17: 06

2021-11-08 16: 57

2021-11-08 16: 54