一周市场回顾

震荡调整持续,布局跨年行情

上周市场震荡调整,沪指自8月底以来再次下穿3500点。市场调整部分源于负面预期在短期的集中汇聚,宏观经济下行和企业盈利水平三季度下降压力大,但市场并无系统性调整风险。

一方面,当前市场对货币政策和明年经济增长的预期或逐步得到修正,考虑到当前国内经济下行压力,货币和信用政策或将重新开启边际宽松窗口。

另一方面,市场已基本消化海外的不确定因素,叠加中美两国元首会晤,利好市场风险偏好。

此外,政策的不确定性将随年底各重要会议的陆续召开进一步下降,风险评价的下行或将驱动跨年行情展开。海外市场方面,Taper正式落地,美联储11月议息会议宣布启动缩减购债,11月下旬和12月分别缩减150亿美元,此后按此节奏进行,预计2022年中期结束,符合市场预期,并且如果经济前景发生变化,削减速度也会调整。议息会议后鲍威尔对“通胀暂时性”和“加息时点”表述偏鸽派,市场风险偏好得到提振。

(数据来源:Wind,截至2021年11月5日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

增长超20%,10月出口数据强势不减

11月7日,海关总署发布的数据显示,今年前10个月,中国进出口总值31.67万亿元,同比增长22.2%。其中,出口17.49万亿元,同比增长22.5%;进口14.18万亿元,同比增长21.8%;贸易顺差3.31万亿元。

其中10月份出口同比增长20.3%,前值19.9%;进口增长14.5%,前值10.1%;贸易顺差5459.5亿元,前值4331.9亿元。

10月,出口继续略超市场预期维持在较高景气度,强势不减,从表观同比来看,由于涨价因素今年下半年价格贡献逐月走高,但主要由于去年出口的价格指数基数较低,从两年复合的角度来看,价格对我国出口韧性的贡献较年初的确有所提升,但出口数量增速仍然保持高位且是拉动出口增长的主要因素。

进口方面,较上月小幅走强,从细分商品进口看,10月变化较为明显的是能源产品的进口,煤炭进口量价齐升趋势加剧,说明国内在通过扩大进口对冲煤炭供给约束;但原油进口量跌价升趋势扩大,表现整体在大宗商品涨价的背景下,进口补库存需求有明显减弱。

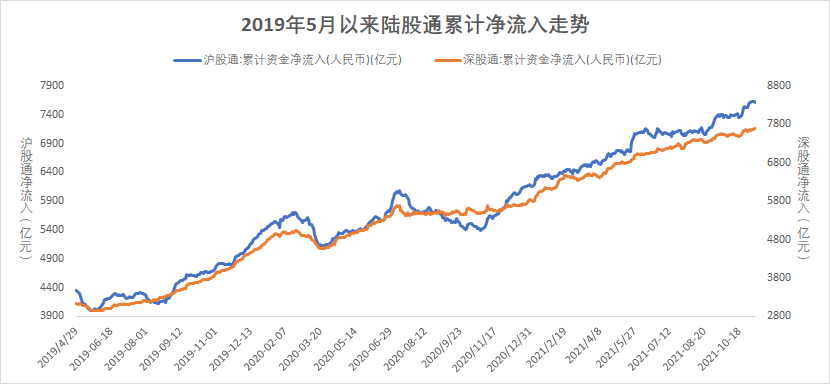

一周资金追踪

市场成交活跃,外资上周持续流入

上周A股日均成交额为1.14万亿,较前一周有所回升。其中融资资金成交占比回落至3.9%,陆股通成交占比回落至5.2%。成交额前100名个股整体成交占比回落至在28%。

从板块上看,TMT板块成交占比上升超1个百分点,周期板块成交占比回落2个百分点,其它板块成交占比基本维持不变。同时,涨停板平均数量回升至70只。

截至上周末,融资余额1.7万亿,较前一周基本持平。陆股通净流入44.1亿,其中沪股通净流入0.6亿,深股通净流入43.5亿。

分行业来看,净流入最多的行业是基础化工、消费者服务、食品饮料、农林牧渔和医药,并且净流入均超过10亿;净流出最多的行业是家电、交通运输、银行、非银金融和房地产,并且家电的净流出超过20亿。

(数据来源:博道基金,截至2021年11月5日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

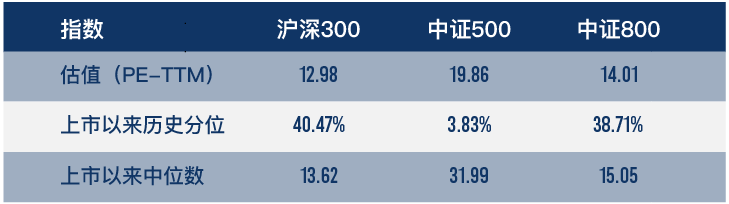

市场估值分位数

中证500指数估值分位小幅回落

(数据来源:wind,截至2021年11月5日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

经历了市场阶段性调整,中证500指数估值分位数为3.83%,处于历史相对低位。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2021-11-08 18: 34

2021-11-08 18: 33

2021-11-08 17: 28

2021-11-08 17: 11

2021-11-08 17: 07

2021-11-08 17: 06