01

上周市场回顾与分析

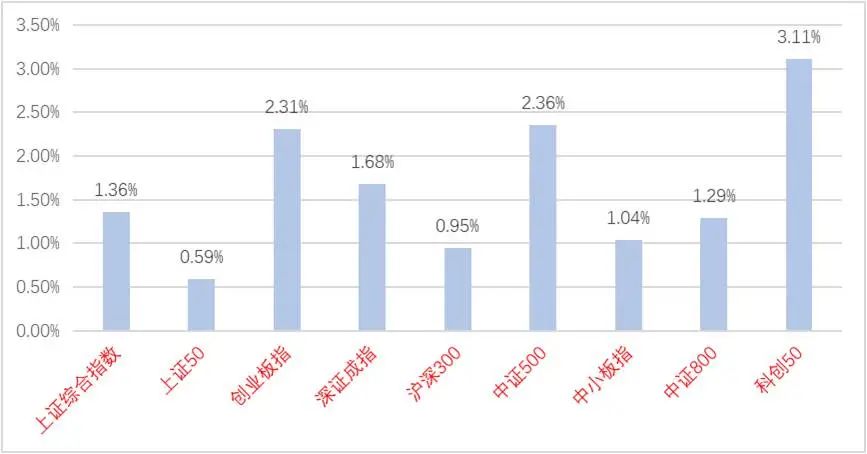

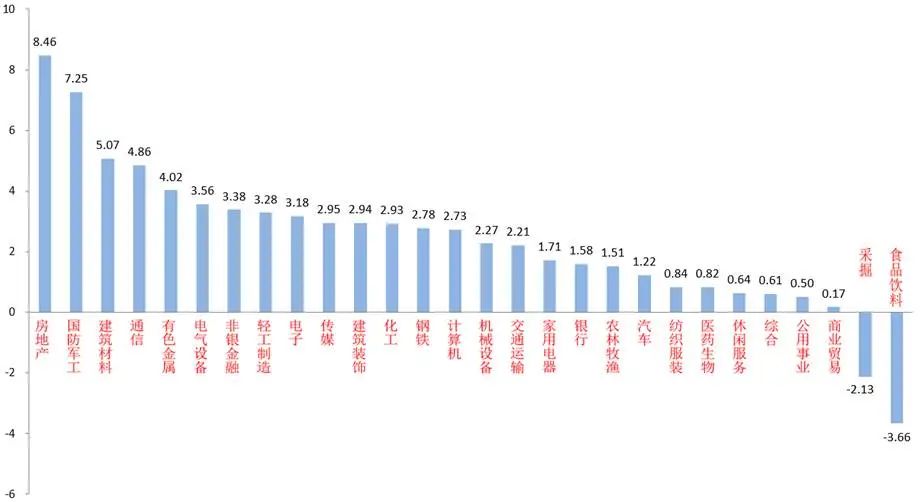

上周A股走势震荡上涨,主要指数普涨,科创50、中证500指数涨幅较大。分行业来看,28个申万一级行业中有26个上涨。

房地产(+8.46%)、国防军工(+7.25%)和建材(+5.07%)位居涨幅前三。地产相关链条受益多家大型房企近期计划在银行间市场注册发行债务融资工具的利好消息,再加上一些相关传言的催化,短期快速上涨。

食品饮料(-3.66%)、采掘(-2.13%)是全市场唯二下跌板块。食品饮料板块在经历了一段时间的反弹后,“双11”后部分博弈资金有兑现收益需求,这部分资金快速流出导致下跌。

A股主要指数周涨跌幅

资料来源:wind,统计区间:2021/11/08-2021/11/12

申万一级行业周涨跌幅(%)

资料来源:wind,统计区间:2021/11/08-2021/11/12

股市策略展望

上周国内公布了10月金融数据,社融有企稳迹象,但难言放宽,PPI和CPI之间的剪刀差继续拉大,导致周期板块有所反弹。交易商协会举行了房地产企业代表座谈会。据参会人士透露,多家大型房企近期计划在银行间市场注册发行债务融资工具,再加上一些相关传言的催化,提振了地产链相关板块今年以来低迷的情绪,短期快速上涨。央行推出碳减排支持工具,从流动性层面支持清洁能源、节能环保、碳减排技术等重点领域发展,支撑了相关行业的高景气度。

流动性方面,LPR利率和MLF利率继续保持不变,央行维持千亿级逆回购,流动性暂维持稳定稍宽的状态。目前的基本面背景下,市场对四季度再次降准的预期仍在,后续仍需关注央行的操作态度。

在当前基本面背景下,四季度经济增速下行的趋势大概率仍将继续,在政府已经出台的一系列措施(例如保供稳价)比较有效的降低以煤炭、钢铁为首的上游原材料价格和涨价预期背景下,PPI和CPI的剪刀差预计会逐渐收敛。

上周党的十九届六中全会胜利召开,会议公报中提出,今后经济工作的重点是科技高质量发展和促进共同富裕,为高端制造和绿色经济相关产业提供支撑。我们预计,市场将继续维持震荡,仍以结构性机会为主,继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新小巨人”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如电力、新能源材料、储能、汽车、光伏行业的优质标的。

(3)在政府专项债发行提速,且经济增速下行的背景下,部分基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值区间合理的品种,和一些CPI链中受益提价较多的农业、食品饮料优质标的。

02

上周市场回顾与分析

上周一级市场共发行54只利率债,总发行规模3578亿,净融资额1494亿。国债、地方债和政金债发行量分别为200亿、438亿和940亿,净融资额为525亿、29亿和940亿。上周信用债共发行217只,总规模2189亿,净融资额797亿。

上周现券利率小幅走高。主要影响因素包括:资金面、海外债市、房地产政策等。

央行千亿投放支持下资金逐渐转松,隔夜多在2%以下。本周一将进行11月MLF集中续作,建议保持密切关注。

10月出口、通胀数据高于预期,进口、金融数据不及预期。高频数据来看:黑色系生产持续偏弱;商品房销售未见明显好转;猪价、菜价继续反弹;工业品价格跌幅缩小。

美国众议院通过1万亿基建法案;10月美国CPI同比增6.2%,创近三十年新高,拜登多次在公开场合提及控通胀的紧迫性。最终10年美债收盘1.58%,较上周上行13BP。

债市策略展望

上周市场在央行持续净投放、资金面逐渐转松和房地产融资政策边际放松、市场对房地产行业极度悲观预期有所修复中来回拉扯,海外市场的交易主线则落在美国通胀压力持续加大的背景下,美国政府及美联储将如何应对上。

总体来看,“房住不炒”这一政策主基调决定了本轮房地产相关政策调整更多是纠偏而非转向,目前看到的政策变化主要集中于保流动性、保存量、保交房而非对房地产周期本身的扭转,即短期来看,市场的情绪交易多于政策的实质性影响。现阶段还未看到债市大逻辑的改变,房地产、消费等内需回落仍支撑着目前利率中枢的定价,短期内预计利率还是以震荡为主,操作上建议保持一定仓位、轻仓交易。

本周市场新增信息较多,建议关注:周一将公布10月经济数据、进行11月MLF续作;近期预计会发布三季度货币政策执行报告。

数据来源:wind,统计区间:20211108-20211112

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2021-11-15 14: 32

2021-11-15 10: 38

2021-11-15 10: 37

2021-11-15 10: 27

2021-11-15 10: 25

2021-11-15 00: 21