— 、宏观政策面回顾

2021年11月10日,央行公布了10月份的金融统计数据:

M2同比增长8.7%,增速较9月上升0.4个百分点

M1同比增长2.8%,增速较9月回落0.9个百分点

新增人民币贷款8262亿元,同比多增1364亿元,增速11.9%

新增社融1.59万亿,同比多增1970亿元,存量增速为10.0%,与9月持平。

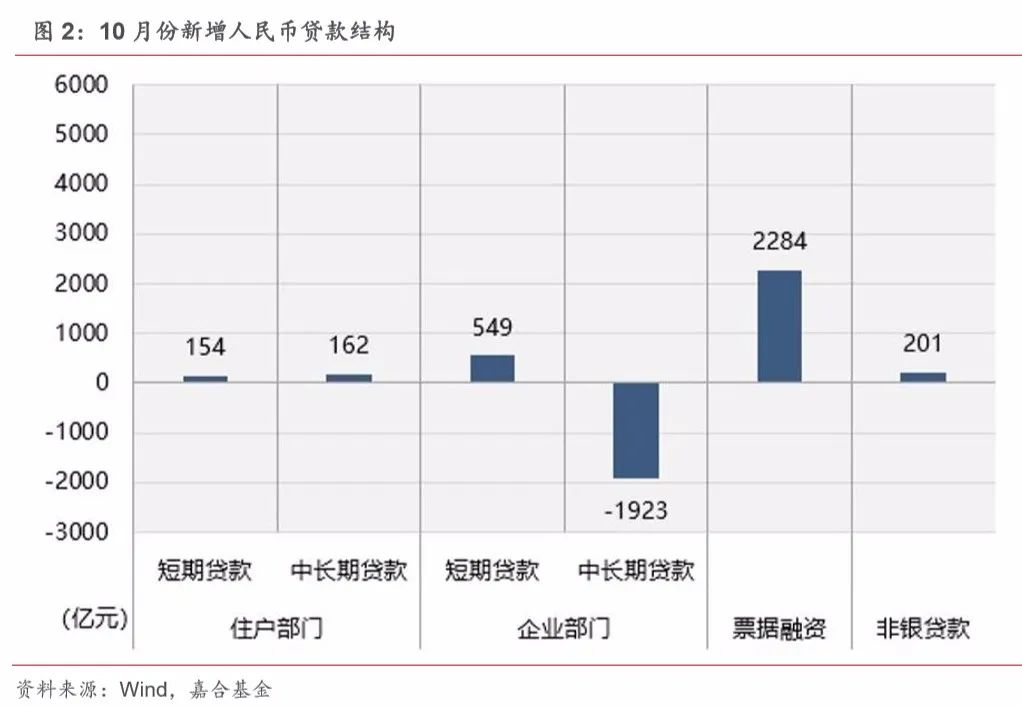

新增人民币贷款规模小幅回升,但贷款结构仍在持续恶化 。10月份新增人民币贷款 8262 亿元,同比多增 1364 亿元,过去三年平均单月新增 6632 亿元,环比增速符合季节性,基本符合预期。具体情况如下图所示:

(点击查看大图)

新增人民币贷款数据结构持续恶化,主要体现为企业中长期贷款已连续 4 个月出现同比少增,新增贷款规模主要靠票据融资和企业短贷支撑,月底冲量痕迹明显。

住户部门贷款表现有所回升,得益于央行在10月份对于居民房贷的边际放松,居民中长期贷款 结束了连续5个月的同比少增,本月出现了162亿元的同比多增。另外,居民短期贷款也出现了一定的回暖,乐观地解读可以认为居民短期贷款数据的回暖对近期的消费数据形成一定的支撑。

企业部门方面,短贷少量同比多增而中长贷已经连续4月同比少增,体现出企业贷款需求仍然低迷,再投资意愿不高,“宽信用”受到明显阻碍。企业短期贷款出现同比多增可能是短期冲量所致,结合票据融资已经多月大规模多增,银行体系通过短期贷款和票据冲量的痕迹较为明显。

需要注意的是,去年同期央行加强了狭义信贷额度的管控,要求“新增贷款不能高于 2019 年同期”,而近期央行加大窗口指导,要求“同比多增”,所以今年 4 季度金融数据稳步回暖将是大概率事件。

综上,从人民币新增贷款角度观察实体经济,仍然维持信用萎缩的状态。近期央行已经边际放松房地产行业贷款约束,短期内有望通过房地产相关贷款带动国内信用扩张。长期来看,国家“房住不炒”的政策同短期的地产政策放松存在一定的矛盾,还需要通过一段时间观察边际放松的尺度和时间跨度。

(点击查看大图)

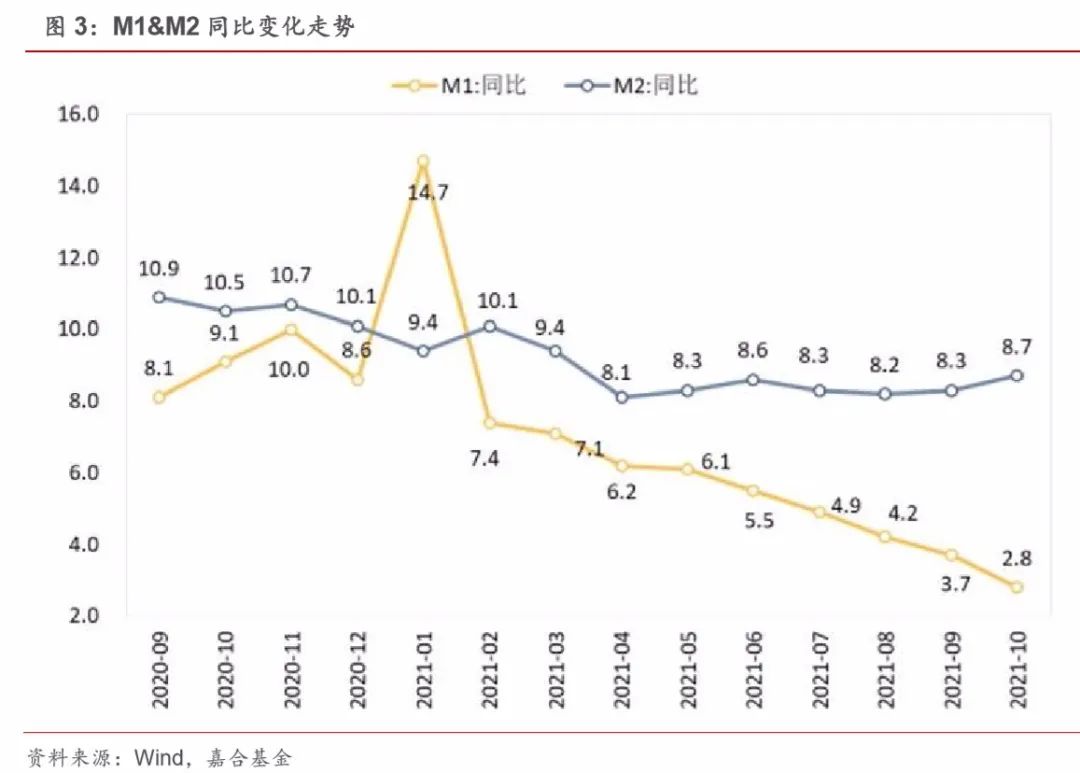

结构持续恶化,M1&M2 增速差扩大 。9月份M2同比增长 8.7%,较 8 月份上升 0.4 个百分点。结构方面,一般存款新增 1.78 万亿,同比多增 390 亿,居民少减和企业多减抵消之后与上月变化不大。财政存款新增 1.11 万 亿,同比多增 2050 亿,10 月份为缴税大月且地方债发行明显加速,同时财政投放也在加速过程当中,财政存款整体节奏符合预期。而非银存款新增 1.24 万亿,同比多增 9482 亿,是推升M2同比增速的主要原因。剔除非银存款因素后,10月份M2同比增速为 8.23%,与9月份较为接近。

两个方面因素影响10月份非银存款的高增,一方面央行大幅投放流动性,尤其是 10 月底单周投放近1万亿 OMO,使得跨月资金利率较低,造成银行间质押式回购突破 5 万亿高点,流动性投放一部分体现为非银存款的增加;另一方面10月份银行同业存单净融资规模近 5000 亿元,创今年以来单月新高,同样推动了非银存款的提高。

9 月份 M1同比增速为 2.8%,较 9 月份下行 0.9 个百分点,M1 处于快速下行通道中。M1的快速下行说明实体经济景气度较低,主要系房地产销售回款受限、城投流贷约束等影响,但总体说明经济活力降低,过低的M1增速可能形成景气度下行的负反馈。

综上, 10 月份 M1大幅下行,说明经济活力较差,M2 大幅上行系结构性因素导致,整体数据呈现出一定的边际缓和,但结构仍不理想。在结构较差的情况下,金融数据企稳向实体传导的逻辑将不再通畅,经济内生性增长仍缺乏复苏动力。

(点击查看大图)

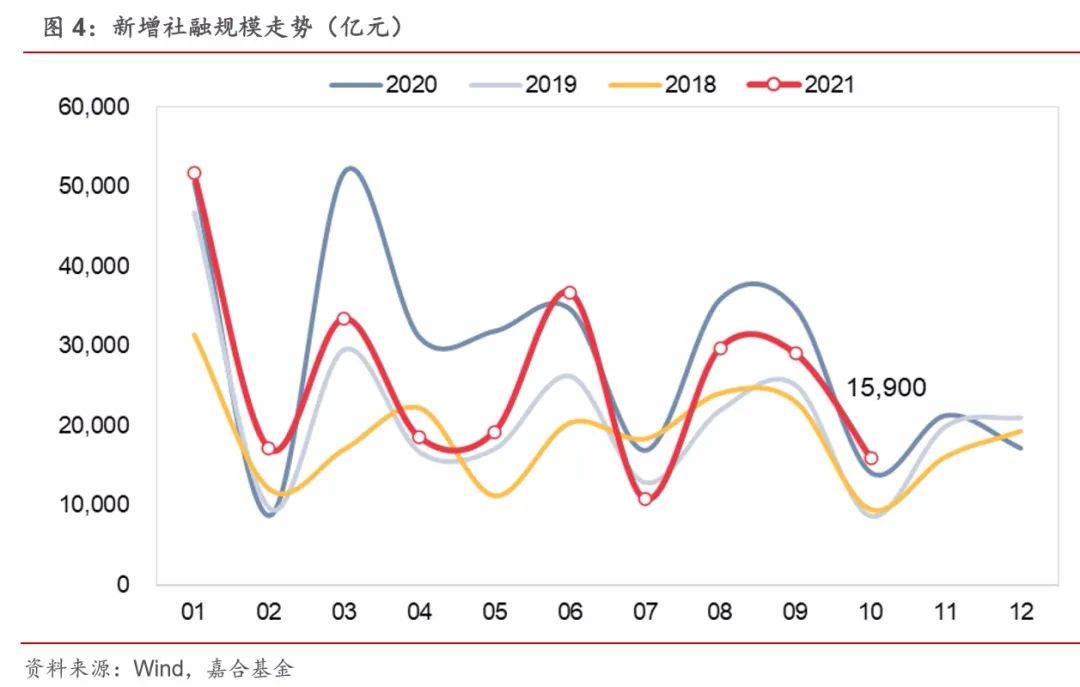

10月社会融资规模新增规模不及预期,同比少增5693亿元 。10 月份新增社融 1.59万亿,同比多增 1970 亿。社融存量同比增速为10%,与 9 月份持平。社融增速保持平稳,单月同比多增主要受到 10 月份贷款放量和政府债券发行加速影响,整体符合预期。

(点击查看大图)

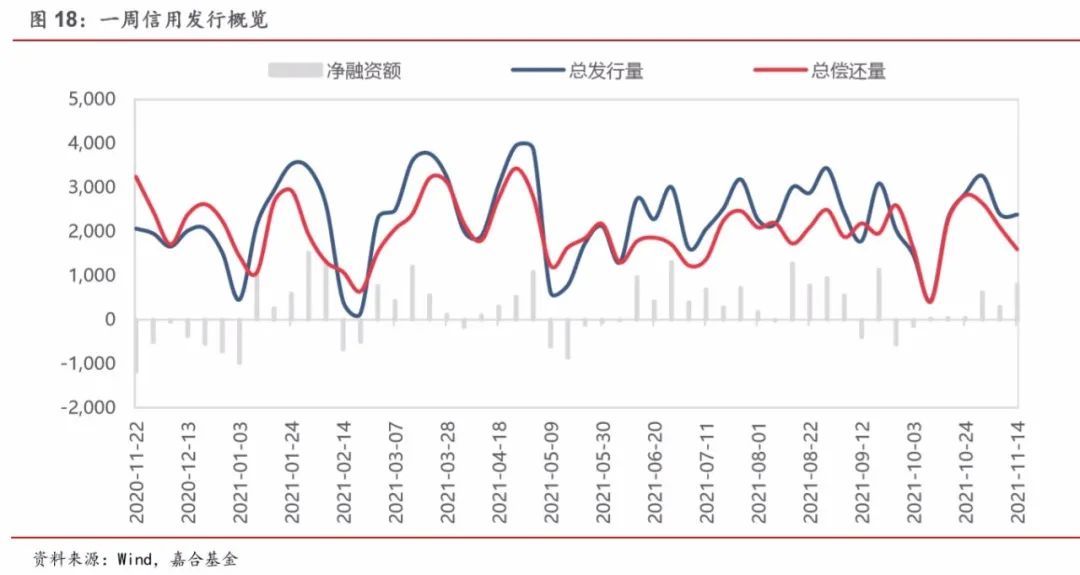

10 月社融主要贡献项目为新增人民币贷款和政府债券。新增人民币贷款如前述分析,存在一定冲量的迹象,叠加去年贷款规模受到一定管控,导致同比多增的规模较大。政府债券方面,由于 今年不预留 12 月份的发行额度,所以10月-11月政府债券分项将明显高于去年同期,预计在 11 月份也将对社融形成有力支撑。企业债券融资回暖。10 月份社融数据中企业债券同比多增 2030 亿元,属于本月社融中比较亮眼的部分。债券市场融资在去年永煤事件以来,一直处于担忧的情绪当中,在央行长期保持资金面合理充裕的环境下,企业债券融资已出现明显回暖。同时,房地 产行业信用风险在近期有所缓释,可能将带动信用债市场情绪的继续向好。

综上,10 月份金融数据体现出总量企稳,结构仍旧不佳的大体趋势。未来总量逐渐企稳后市场情绪将逐渐转变,在较低利率的环境下,企业的再投资意愿将逐步修复,“宽信用”堵点也将被疏通。但需注意大宗商品价格尚处高位,中小游企业资产负债表修复尚需一定时间窗口,本轮信用修复速度可能与此前几轮相比较慢,整体经济见底回升的时间点将有所滞后。

二、本周高频数据回顾

(点击查看大图)

(点击查看大图)

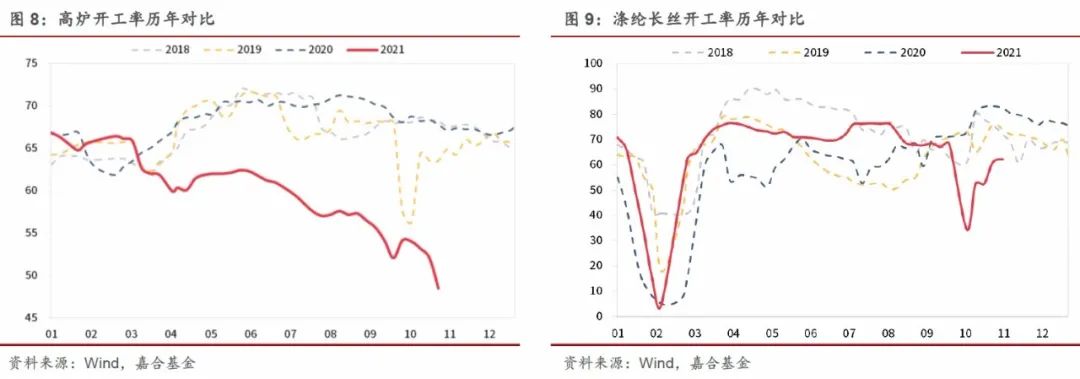

高炉开工持续降低,纺织服装开工率逐步企稳。受到螺纹钢价格快速下行影响,高炉开工率持续下探,由于螺纹钢下游需求端也存在较大政策扰动,上下游供需关系被打乱,从价格角度来看,在价格下行趋势下开工率下行属于正常的市场行为,但其中掺杂较多近期政策的变动因素,整体下行趋势是否为短期扰动难以判断,需密切跟踪。与之相反,由于下游需求不存在政策扰动,需求刚性较强,在“双限”影响褪去之后涤纶长丝开工率稳步上行,虽然仍低于季节性,但整体已经位于合理区间下界,预计未来将保持回升态势。

(点击查看大图)

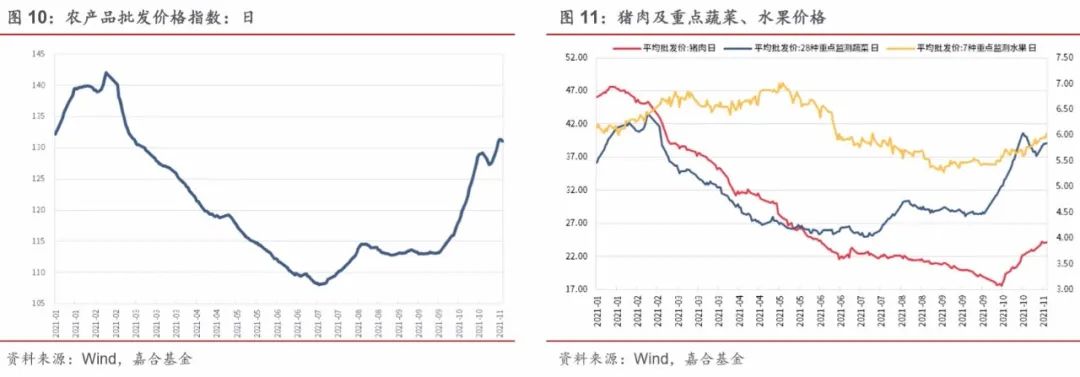

猪肉价格继续反弹,鲜菜价格小幅上行,整体农产品价格高位稳定。10 月份 CPI 超预期上行主要受到蔬菜价格上涨所致,且目前尚未出现下行趋势,同比数据增长将在短期内维持较高水平。

(点击查看大图)

三、本周流动性回顾

(点击查看大图)

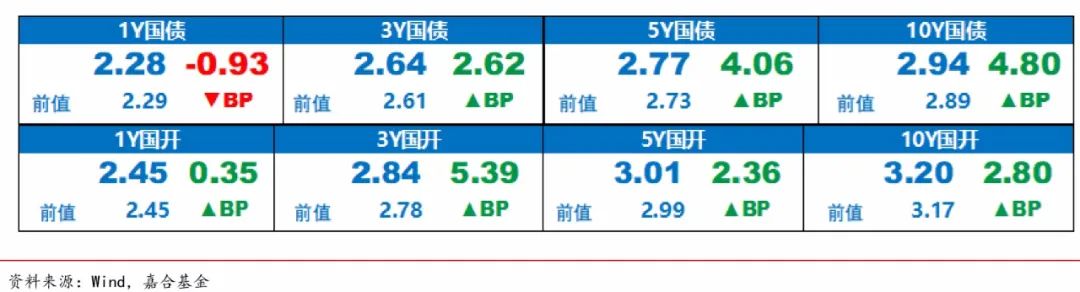

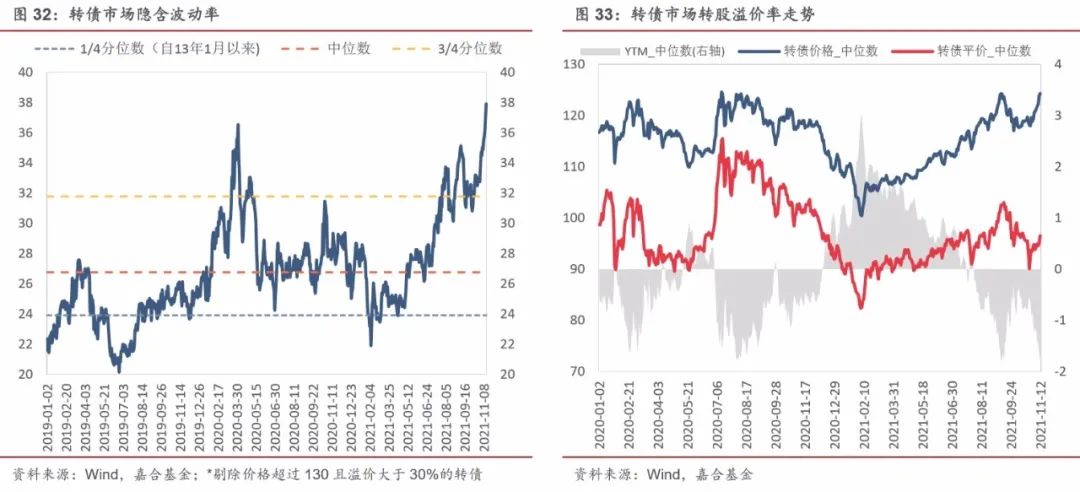

四、债券市场回顾

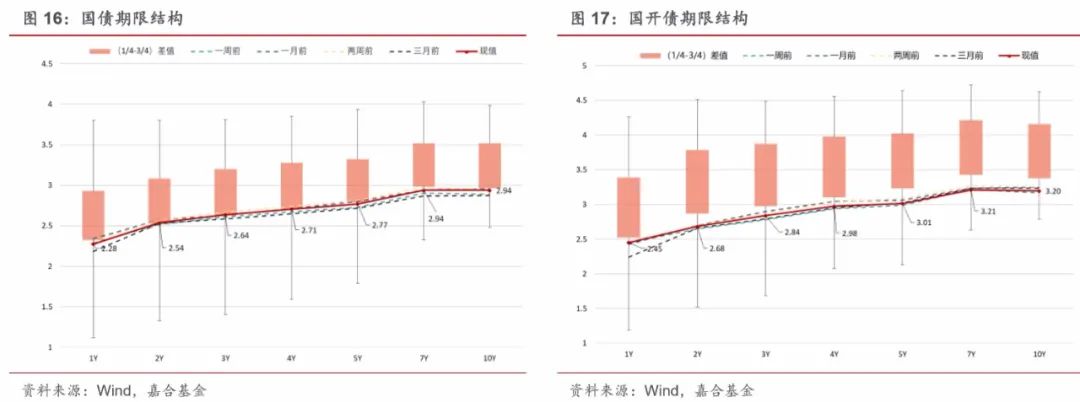

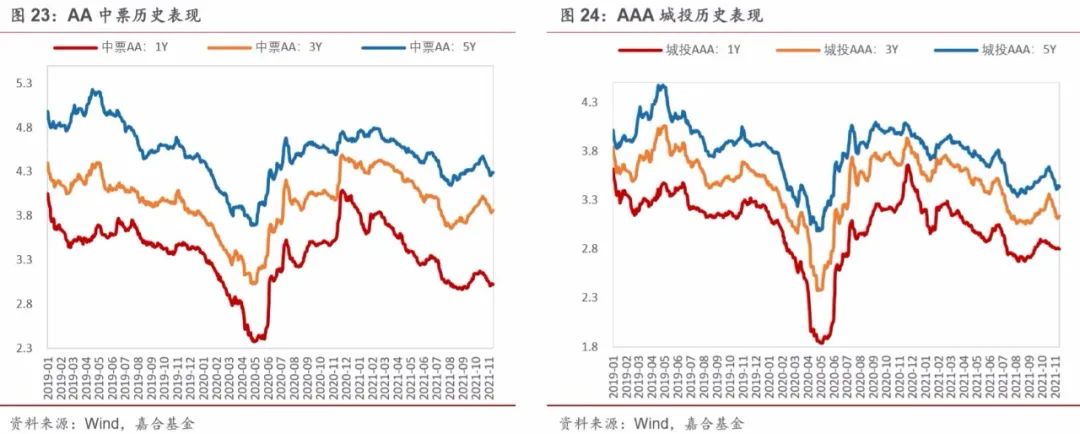

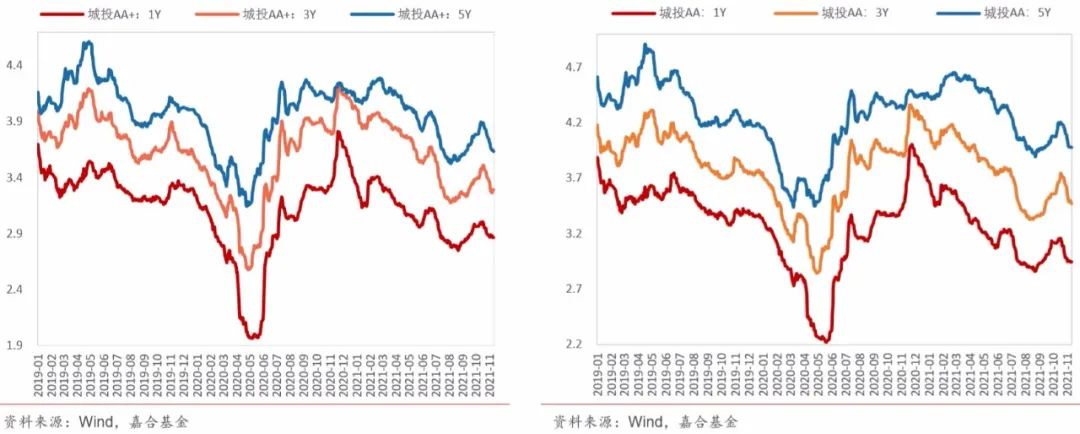

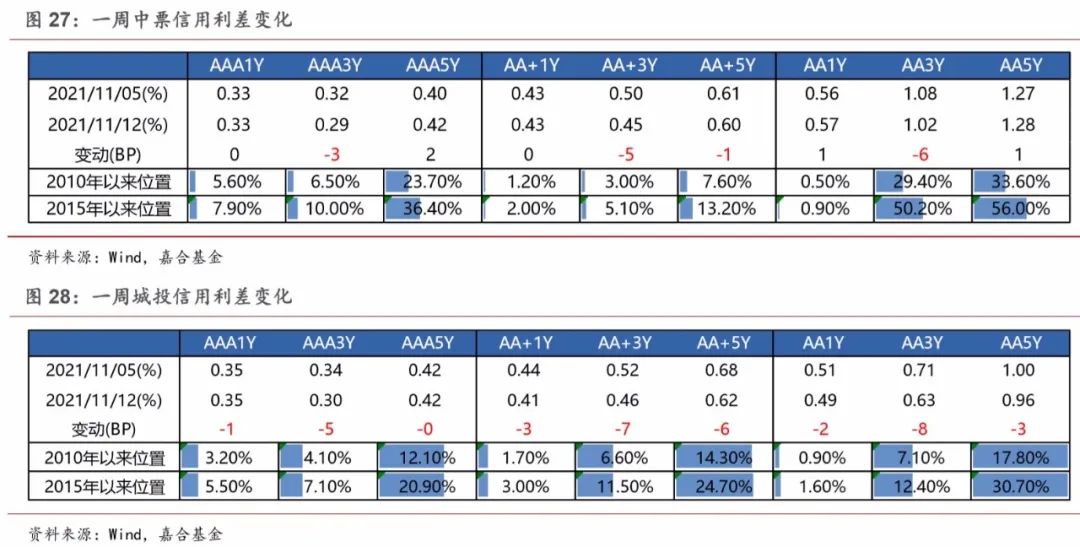

(点击查看大图)

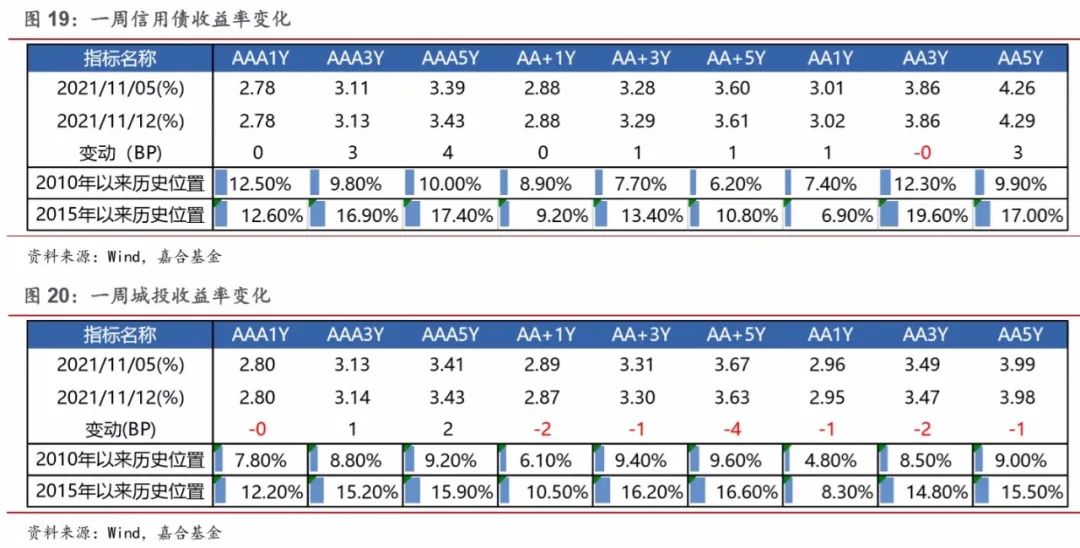

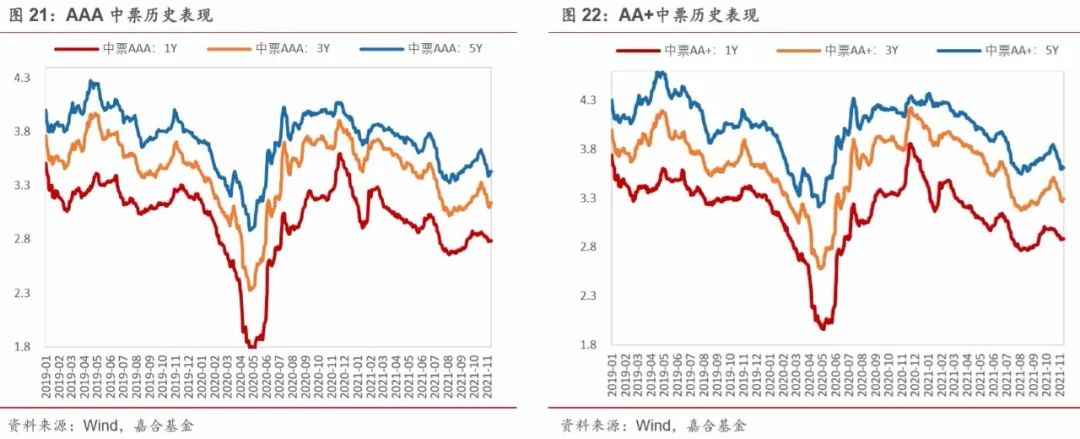

本周信用债收益率表现分化。中票除 3 年期 AA 和 AA-等级外,其余各等级各期限收益率均上行, 其中, 5 年期 AAA 和 AA-等级上行幅度最大(4bp);城投债除 3、5、7 年期 AAA 等级和 3 年期 AA等级外,其余各等级各期限收益率均下行,其中 1 年期 AA-等级下行幅度最大(5bp)。

信用利差方面,本周中票除 3 年期各等级、5 年期 AA+级、7 年期 AAA 级和 AA 级信用利差收窄 外,其余各等级各期限均表现走阔,其中 5 年期 AAA 和 AA-级走阔幅度最大(2bp);城投债除 7 年期 AAA 等级信用利差走阔外,其余各等级各期限均收窄,其中 3 年期 AA 级收窄幅度最大 (8bp)。

本周股市全面回暖,上证指数指数周涨幅为1.36%,周五收于3539.10点,周四单日上涨了1.15%,周成交额为 21944.84 亿元,较前一周(25533.87 亿元)有所下跌,沪深 300和创业板指周涨幅分别为 0.95%和 2.31%,创业板指维持强势表现。分行业来看,本周除采掘(-2.13%)和食品饮料(3.66%)行业下跌,其他申万一级行业指数全线上涨,其中房地产板块全线回暖,房地产指数周涨幅为 8.46%,国防军工和建筑材料板块周涨幅分别为 7.25%和 5.07%。

风险提示:本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责。嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2021-11-15 10: 27

2021-11-15 10: 25

2021-11-15 00: 21

2021-11-14 20: 36

2021-11-14 20: 34

2021-11-13 15: 28