一、第三季度货币政策执行报告里有哪些重要信息?

11月19日,央行发布第三季度货币政策执行报告,我们认为报告中有以下几点值得关注:

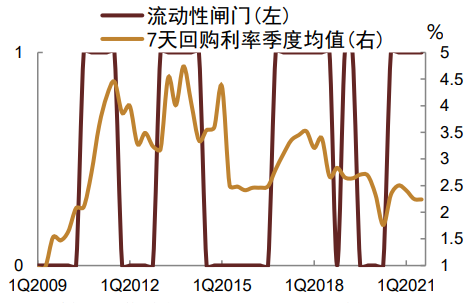

首先,稳信用表述明确,社融修复可期。一方面,报告明确提出“保持经济平稳运行的难度加大”,稳增长的必要性进一步加强。另一方面,从有关货币政策的表述上来看,报告删去“坚决不搞大水漫灌”和“管好货币总阀门”,并添加8月信贷形势分析座谈会上“增强信贷总量增长的稳定性”的一致表述。参照历史数据,在央行未提及“管好货币总闸门”时,货币政策整体表态偏松,货币市场利率相对较低,我们预计后续货币政策将保持稳中偏松的状态。

资料来源:中金公司,其中未提及“管好货币总闸门”时为“0”,提及时为“1”

第二,结构性货币政策工具或将是后续主要发力点。三季度以来,我国先后新增3000亿元支小再贷款、提出用好2000亿元再贷款额度支持区域协调发展、设立碳减排支持工具和2000亿元支持煤炭清洁高效利用专项再贷款等。货币政策执行报告中表明要“积极发挥结构性货币政策工具作用”。我们认为,由于结构性货币政策工具将在支持制造业、小微企业、绿色发展等国民经济重点领域和薄弱环节中起到重要作用,在总量宽松的空间和力度有限的情况下,结构性货币政策工具或将成为货币政策的主要发力点。

第三,坚持“房住不炒”,边际改善体现在维护消费者合法权益。报告判断“目前房地产风险总体可控”,继续坚持“房住不炒”、“不把房地产作为短期刺激的手段”、“稳地价、稳房价、稳预期”,新增“配合相关部门和地方政府共同维护房地产市场的平稳健康发展,维护住房消费者的合法权益”的表述。向后看,对地产行业进行强刺激的概率不大,边际改善更多体现在维护消费者合法权益的政策纠偏,避免一刀切政策带来的潜在风险。

二、对股市有什么影响?

前期市场轮动较快,目前投资者对于政策动向具有较高的关注度。第三季度货币政策执行报告是对货币政策边际改善的继续确认,稳增长、稳信贷表述相对增多,市场情绪有望继续回暖。向后看,12月重大会议对明年经济政策的定调值得关注。我们认为稳增长政策正在逐步发力,经济增长有望在今年年末明年年初度过目前相对低迷的时期并开始企稳。虽然短期内稳增长效果可能并不显著,但前期经济下行压力已经被充分定价,市场预期或已开始好转,股票市场上各类资产的机会将有所增加,在配置上可以关注今年有所调整、估值相对合理、中长期仍有较强支撑的板块。

风险提示:本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

2021-11-22 17: 22

2021-11-22 15: 30

2021-06-28 15: 12

2021-05-17 13: 26

2021-04-12 16: 10

2021-04-01 09: 06