本篇摘要:

【市场观察1】A股:龙头补跌、加速切换,风格再平衡或临近尾声

【市场观察2】海外:美国1月通胀继续走高,关注增长和通胀受益板块

【市场观察3】亚股:全球向低估值切换,亚洲股市今年领涨

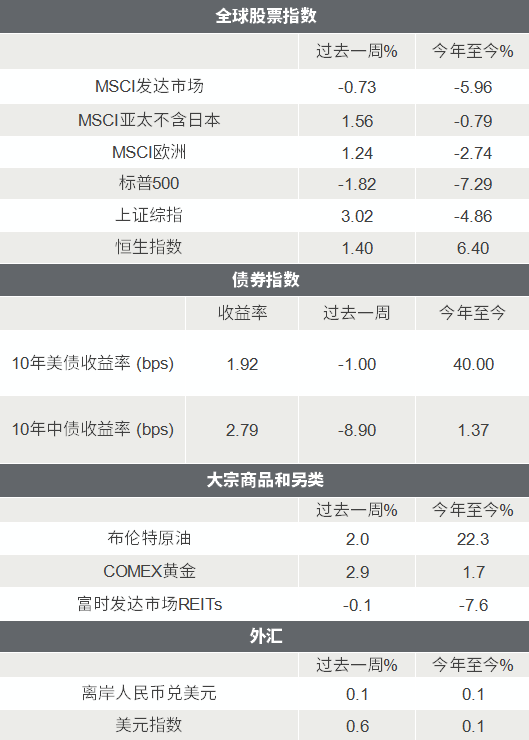

△资料来源:Wind,Bloomberg;数据截至2022/2/11。

A股:龙头补跌、加速切换,风格再平衡或临近尾声

■ 龙头补跌、加速切换,风格再平衡或临近尾声:

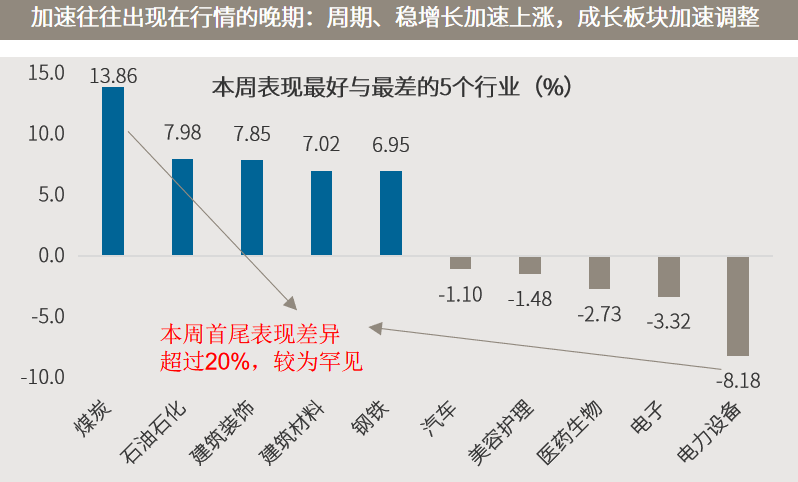

受美国通胀再超预期、美联储加息预期等因素影响,节后A股延续较大波动和风格切换的趋势,生物医药、新能源等估值较高、相对拥挤的板块加速调整,受益通胀的周期板块以及中字头公司、金融地产为代表的低估值、稳增长板块领涨。经过本周以龙头股补跌为主的加速切换之后,不同风格之间逐渐完成了从去年的极端分化走向再平衡的过程。

■ 剧烈风格切换临近尾声,均衡配置应对波动市况:

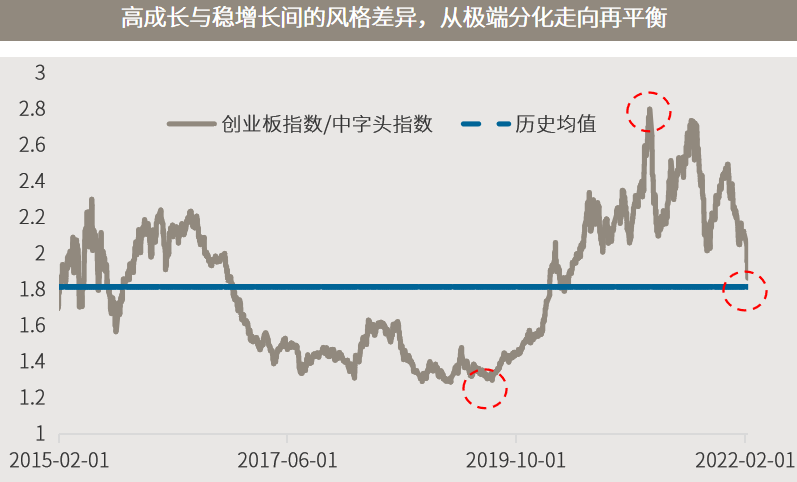

历史数据显示,由风格转换驱动的行情持续时间相对较短,一方面,历经低估值板块反弹,高估值板块杀跌后,估值相对位置改变,可能出现再平衡;另一方面,时序进入财报季后,市场焦点将更多回归业绩基本面,具有坚实盈利基础,但估值出现较大回撤的标的仍有机会,投资人不论在价值/成长风格上,以及短、中、长期限上,都宜采取更均衡的布局策略。随着高成长与稳增长间的风格差异,从极端分化走向再平衡,自下而上选出估值与盈利增长性价比高的公司对于今年的投资而言将更为重要。

海外:美国1月通胀继续走高,关注增长和通胀受益板块

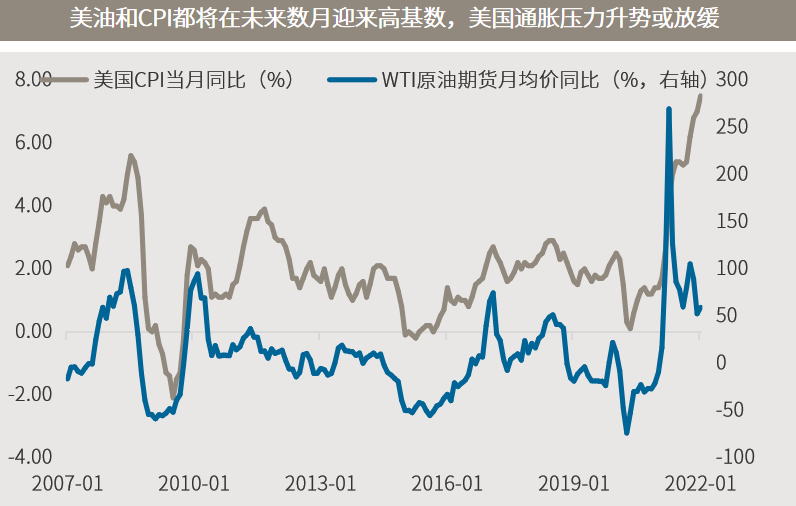

■ 美国1月通胀继续走高,美股延续较高波动:

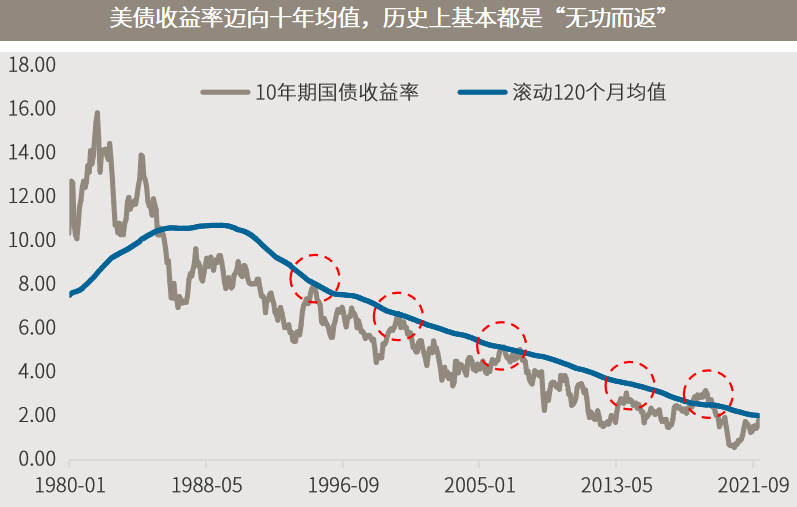

通胀数据及美联储加息预期,继续主导着全球股票市场。周四公布的美国1月CPI同比增长7.5%,续创四十年新高,引发投资者关于美联储将更加激进地加息的担忧,10年期美债收益率一度自2019年8月以来首次突破了2%的大关,美股则再现大幅波动,尤其是纳斯达克指数为代表的成长股。从基数看,美国通胀升势快则一季末、慢则二季度有望放缓。

■ 加息并不意味着熊市,关注增长和通胀受益板块:

一般来说,利率上升会压缩估值,但在经济和盈利增长大背景下,加息并不意味着熊市,美债收益率上行对美股的扰动主要在其快速上行的阶段。利率上升,更多地意味着盈利增长成为市场的主要驱动因素。因此,在利率上升的环境下,那些受益于温和增长和通胀持续的行业和板块值得关注,例如价值股领域的工业、材料和金融板块。在成长股方面,可以从长期出发,关注那些能够产生持续现金流的公司,而不是那些完全依赖估值扩张实现回报的公司。

△资料来源:万得,(上)数据区间1980.01-2022.02,今年2月数据截至11日;(下)数据区间2007.01-2022.01。

亚洲:全球向低估值切换,亚洲股市今年领涨

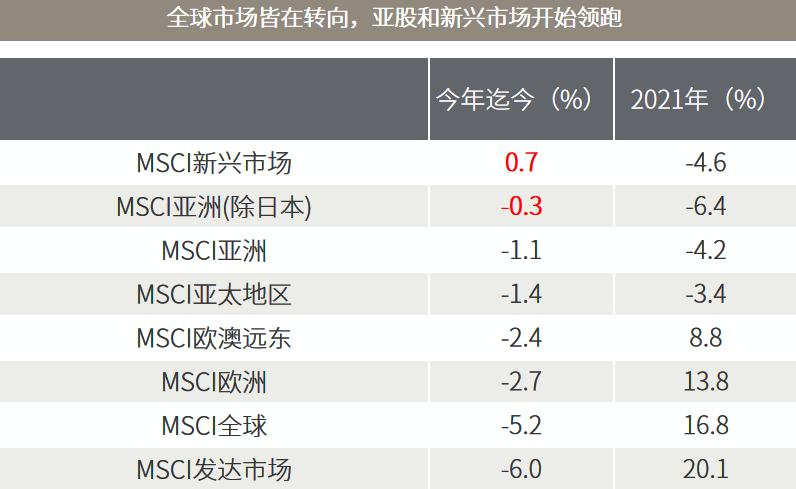

■ 全球向低估值切换,亚洲股市今年领涨:

大宗商品普涨,美联储加息预期不断提升之际,全球投资者均转向低估值及去年涨幅较小的板块和市场,去年表现落后的亚洲及新兴市场显著跑赢。截至2月11日收盘,新兴市场、亚洲地区(除日本)领涨全球股票市场,持续数年落后的港股恒生指数则以6.4%的涨幅领跑全球主要指数。

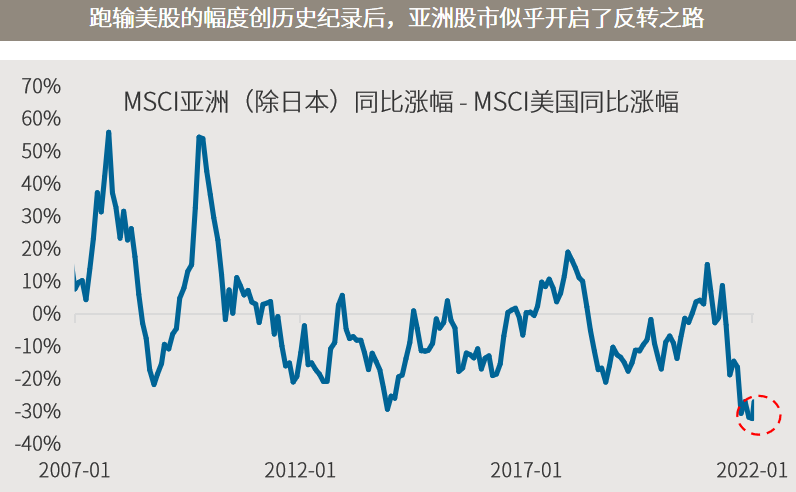

■ 跑输美股的幅度创纪录后,亚股似已开启反转之路:

受疫苗接种率落后、主要央行相对克制以及中美关系变化等多重因素影响,亚洲(除日本)股市在过去几年显著跑输欧美及发达市场,截至近1月末MSCI亚洲(除日本)跑输MSCI美国的幅度创下历史纪录。随着今年疫苗接种率的迎头赶上,以及中国为代表的大国释放政策宽松信号,低估值支撑下的亚洲股市似乎开启了后来居上之路,尤其是内地投资者有近水楼台优势的港股值得投资者重点关注。

△资料来源:万得,今年数据截至2022.02.11,下图数据起始于2007.01.31,2022年以2月11日收盘数据作为2月的数据做同比。

■ 美国1月就业岗位增幅远超预期,加息前经济根基稳固

■ 美国2021年贸易逆差创纪录,进口激增盖过出口反弹

■ OPEC维持2022年全球石油需求增长预估不变,但称有上调空间

■ 1月金融数据大超预期:社融增量6.17万亿元,M2同比增9.8%

2022-02-14 12: 32

2022-02-14 11: 24

2022-02-14 10: 36

2022-02-14 10: 35

2022-02-14 10: 34

2022-02-14 10: 30