— 、宏观政策面回顾

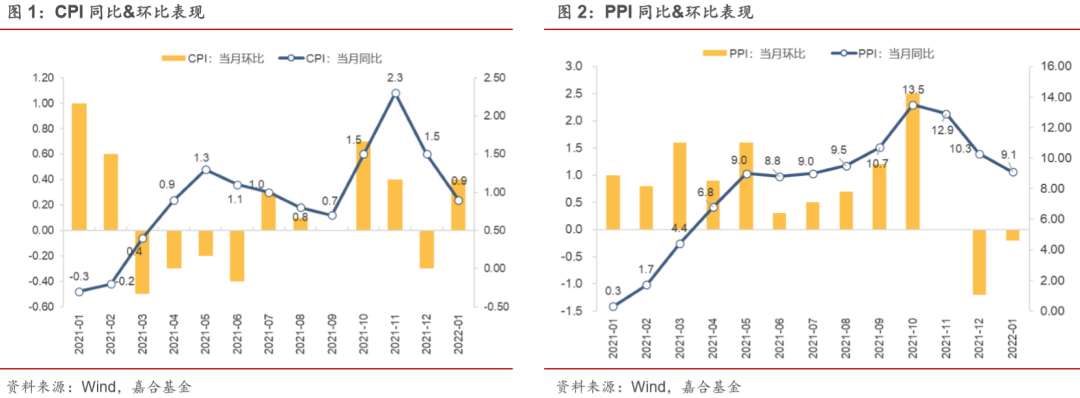

2022年02月16日,统计局公布了2022年1月份物价数据,CPI同比上涨0.9%,低于预期1.0%,环比上涨0.4%;PPI 同比上行9.1%,低于预期9.2%,环比下降0.2%。CPI 指数受到食品分项拖累严重,导致整体下行幅度超预期,同时体现出目前居民消费复苏仍旧受阻。PPI 整体收敛速度大幅减弱,主要受到全球定价类大宗商品价格上行影响,内部结构有所改善,内部价格传导机制正在逐渐发挥作用。

(点击查看大图)

1 月份,食品烟酒类价格同比下降 1.8%(影响 CPI 下降约 0.52 个百分点), 交通通信、教育文化娱乐、居住价格、医疗保健、衣着、生活用品及服务价格分别上涨 5.2%、2.9%、1.4%、0.6%、 0.4%和 0.4%。此外,其他用品及服务价格下降 0.1%,食品分项是1月份CPI下降幅度超预期的最主要原因。食品分项中,畜肉类价格下降 25.6%,影响 CPI 下降约 1.11 个百分点,其中猪 肉价格下降 41.6%,影响 CPI 下降约 0.96 个百分点。猪肉价格在节后出现了明显二次探底的情 况,虽然母猪存栏量相较去年年中高点已经有所下降,但仍然为历史高点水平,整体去化需要经过 12 个月甚至更久时间,短期内猪肉价格难以出现快速回暖,以猪肉分项为主要组成的食品分项将持续拖累国内 CPI 水平。

去除食品分项扰动后,我国核心 CPI 已连续 3 个月维持在 1.2%,且春节扰动也并未提高核心 CPI 水平,体现出我国居民消费复苏仍然有较大阻碍,12 月底以来的刺激政策尚未传导至居民端。CPI 其他分项中除开食品和油价影响因素后,仅教育文化娱乐分项有较强增长动力,多为春节短期影响所致,在整体居民消费构成中占比较小且可持续性不高,对于居民端消费刺激可能仍需更 加精准有效的政策出台。同时,CPI 较低也变相导致我国目前实际利率水平抬高,政策端如果没 有较好抬高 CPI 的手段可能将继续采取压低名义利率水平的办法刺激经济,两会期间政策端的方向选择值得重点关注。

(点击查看大图)

PPI 同比下行幅度小于年前预期,主要由于近期全球定价大宗商品仍处于上行通道,但 PPI 内部结构有较为明显改观,前期中上游价格上行正逐步向下游传导,企业经营压力有部分缓解。经过半年多上游价格压力,目前产业链中上游企业正逐渐向下游转移成本压力,但转移幅度不大,企业生产经营状况仍然不佳。特别的是,居民消费对于企业产出的支撑力度较小,下游企业涨价幅度存在较强约束,成本转嫁缺少必要的宏观条件支撑。在居民和企业两部门之间存在难以调和的矛盾时,政府部门应该承担更多的责任,一方面通过合理调控稳定国内工业品价格,一方面通过政府购买的方式消化部分工业产出品,以政府杠杆空间换时间,使实体经济尽快进入正向循环。

二、本周高频数据回顾

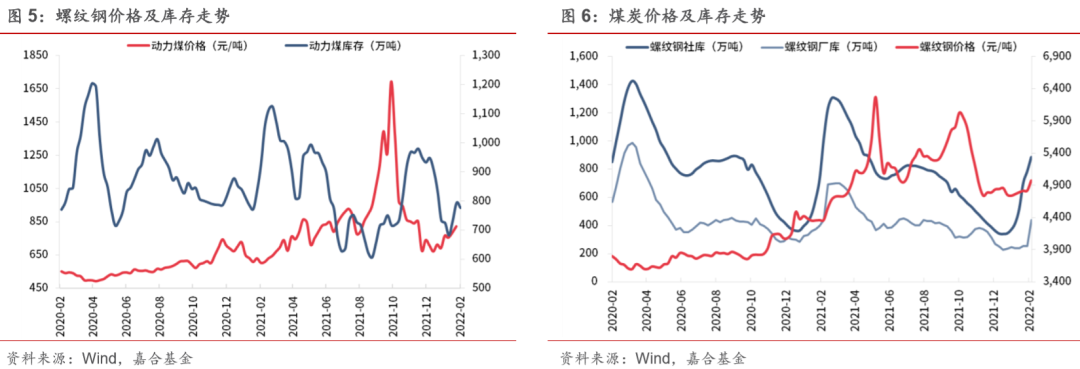

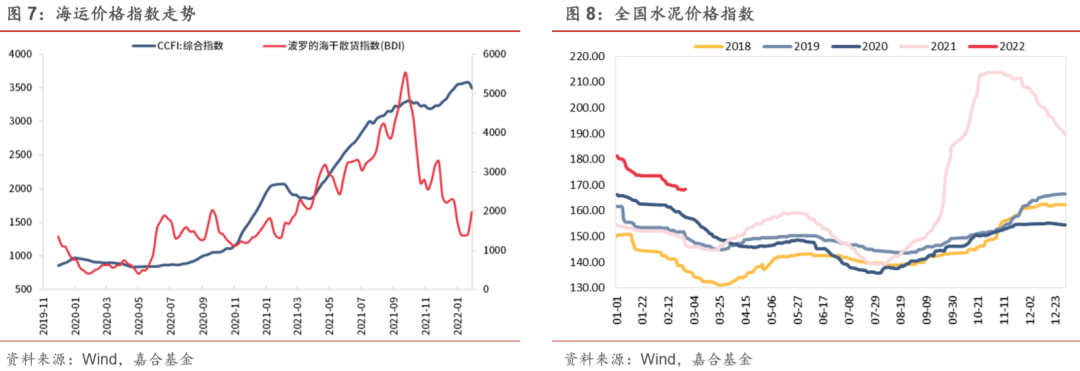

螺纹钢价量双升,动力煤价格小幅上行。螺纹钢季节性补库仍在继续,目前国内基建项目开工正逐步落地,预计本轮螺纹钢需求回升有望持续,价格方面将有持续支撑。动力煤库存仍然处于偏低水平,随着冬奥会结束能源需求短期将有所释放,发改委调控机制和短期供需矛盾将导致价格 出现反复,未来可能表现为震荡上行趋势。此外,运价指数和水泥价格仍然保持上周趋势。

(点击查看大图)

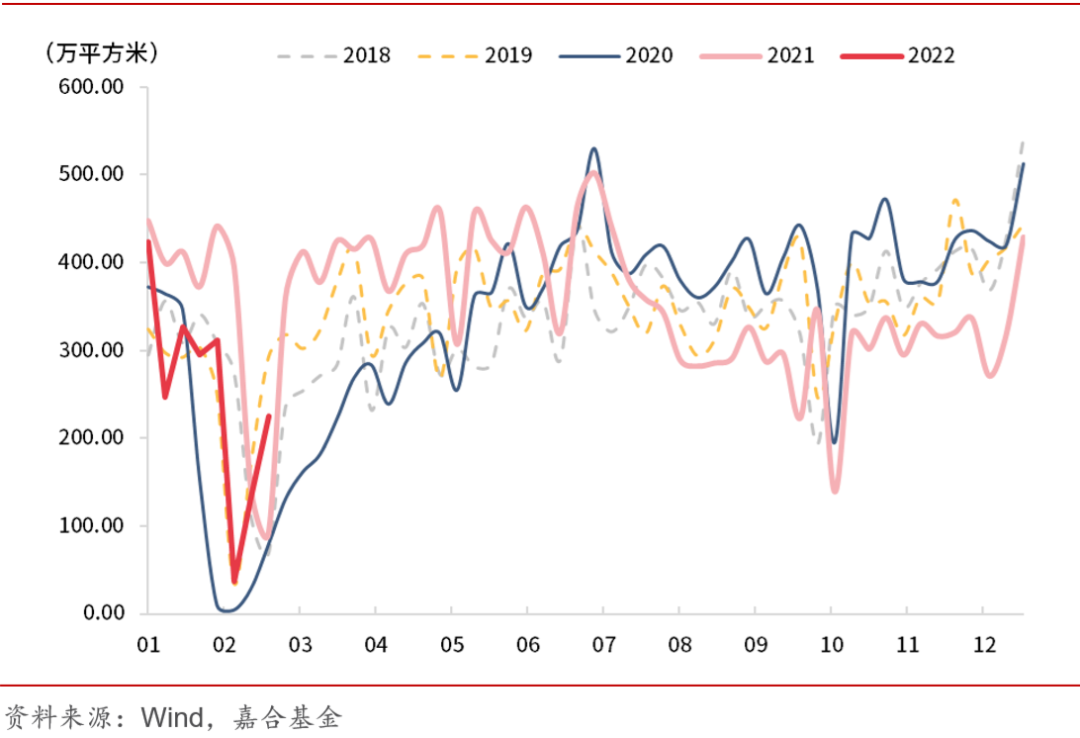

房地产销售面积数据反弹持续,力度弱于 2021 年,强于 2020 年。由于存在春节效应,商品房销售数据近期波动较大,目前处于快速修复过程。当下商品房销售端修复速度弱于除 2020 年外的往年水平,说明需求端支撑弱于往年,分拆来看主要为三线城市销售拖累。近期房企信用事件频发,部分城市商品房打折出售或者出现一定停工现象导致居民购买意愿下降是造成三线城市销售不佳的核心原因。未来房企信用修复仍然需要一个季度以上的时间,销售端放松首付比例等政策 在全国范围内放松存在政策时滞,整体销售数据短期内仍然承压。

(点击查看大图)

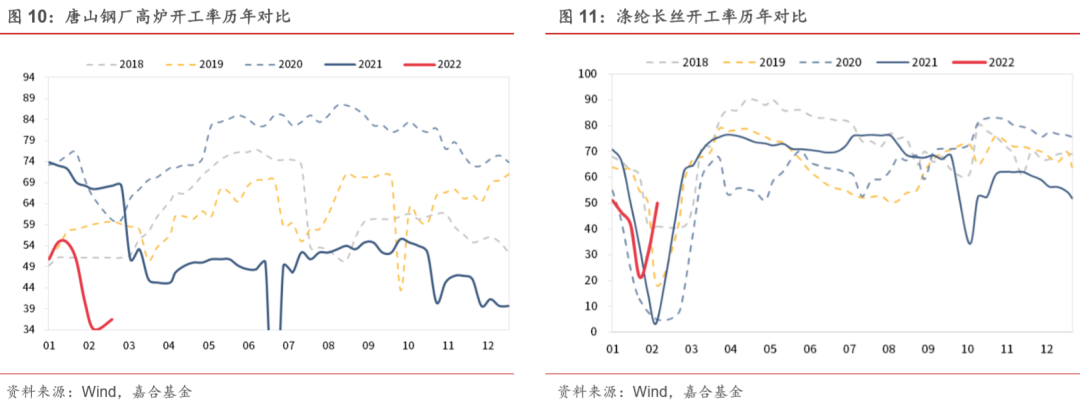

高炉开工小幅回升,涤纶长丝开工率回升明显。本周冬奥会闭幕,预计高炉开工会在短期内有所抬升,特别是目前螺纹钢补库动力较为充足,对高炉开工率有一定支撑作用。涤纶长丝方面,开 工率回升与季节性趋势基本一致,证明下游需求与往年变化不大,未来应关注高开工率的可持续性。

(点击查看大图)

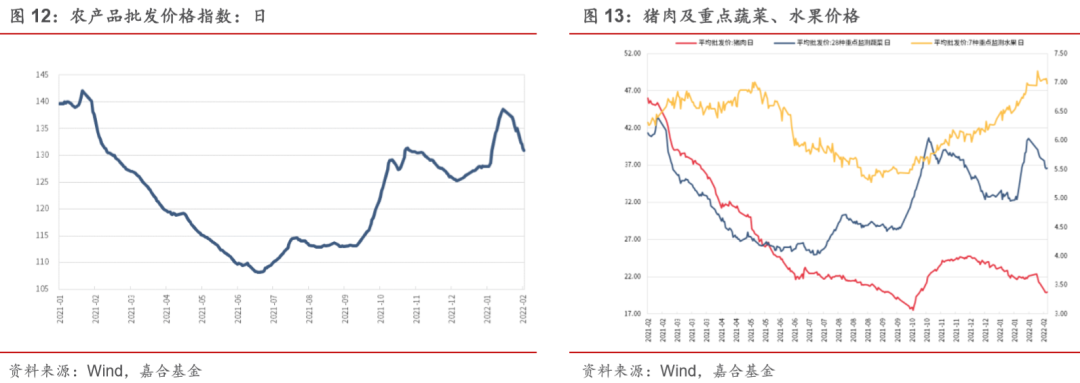

春节过后农产品批发价格指数持续下行。节后农产品价格持续下行,尤其是猪肉价格下行幅度较大,说明生猪供给仍然存在较大冗余,短期较难出现价格反弹。其他农产品价格呈现高位回落的趋势,预计 2 月份 CPI 仍将处于低位。

(点击查看大图)

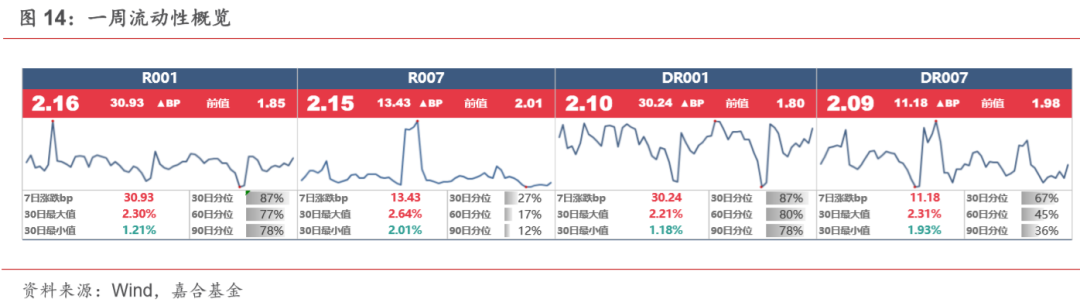

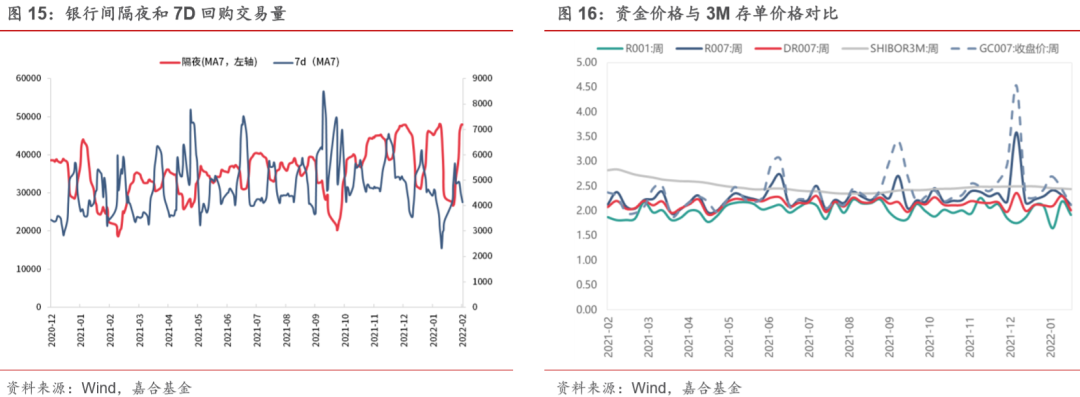

三 、本周流动性回顾

本周央行公开市场共投放 500 亿元,公开市场共到期 3000 亿元,MLF 到期 2000 亿元,投放 3000 亿元。R001 收于 2.16%,较上周上行 30.93BP;R007 收于 2.15%,较上周上行 13.43BP。央行虽然持续回收假期流动性投放,但 MLF 超额续作体现了其维持银行间流动性合理充裕的政 策目标,偏宽松的货币政策仍在持续。银行市场隔夜回购规模回升较快,整体资金价格中枢也较 上周有所抬高,“宽信用”落地尚需时日,留存于债券市场流动性难以短期内全部投放进入实体, 短期债券市场资金面矛盾仍然为机构杠杆水平。当下杠杆水平仍然维持高位,叠加实体资金需求修复,如后期杠杆率继续上行将大概率引起资金面波动,应谨慎应对。

(点击查看大图)

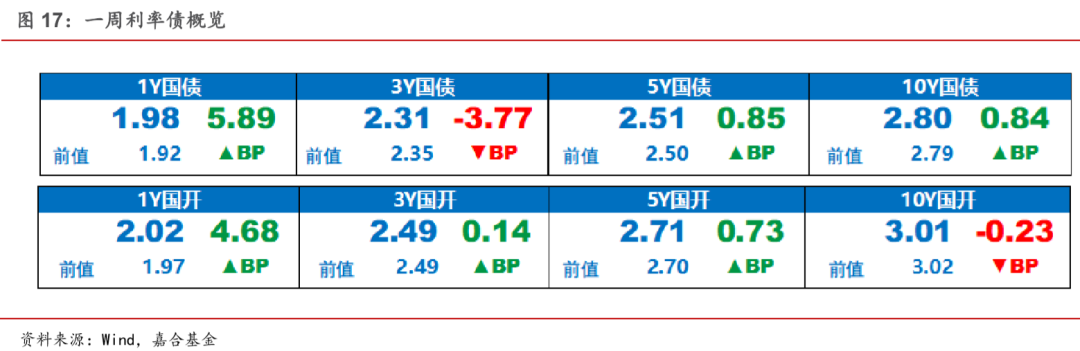

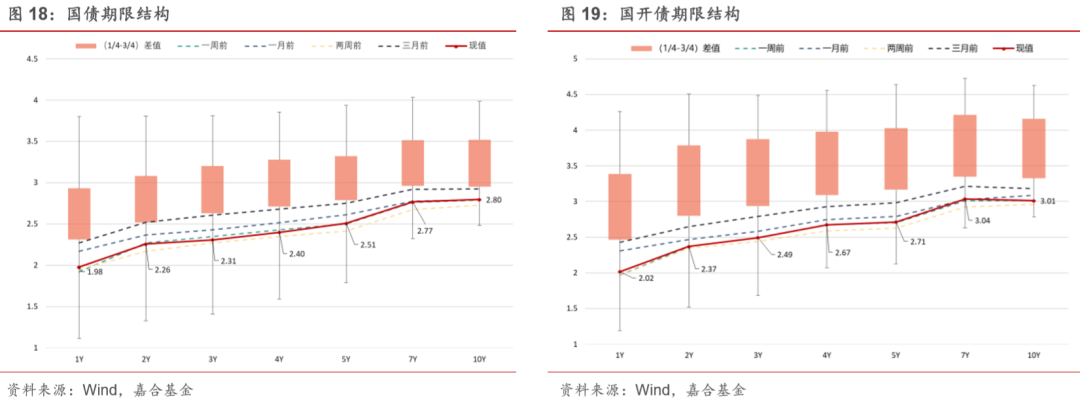

四、债券市场回顾

(点击查看大图)

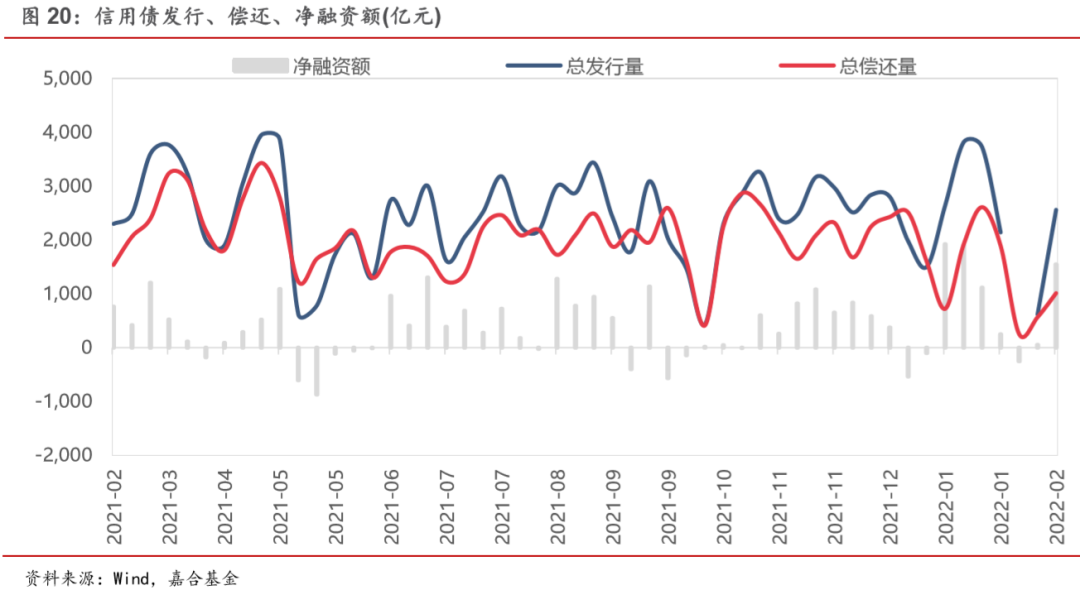

本周(2.14-2.20)一级市场信用债发行量 2,561.14 亿元,总偿还量 1,013.82 亿元,净融资量 1,547.32 亿元。分评级来看,上周高评级 AAA 发行占比为 82.13%,AA+发行占比为 8.48%。从 期限结构来看,1 年内发行金额占比 56.78%,中长期限发行占比有所增长。上周共有 3 只债券推 迟或取消发行,合计金额为 66.00 亿元,上周取消发行数量和金额较前一周均有所增长。

(点击查看大图)

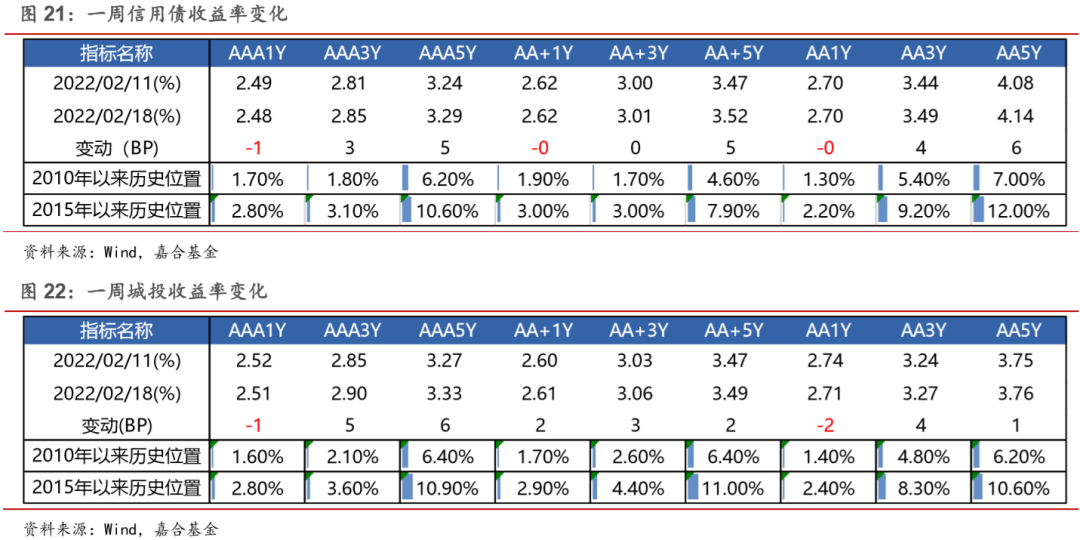

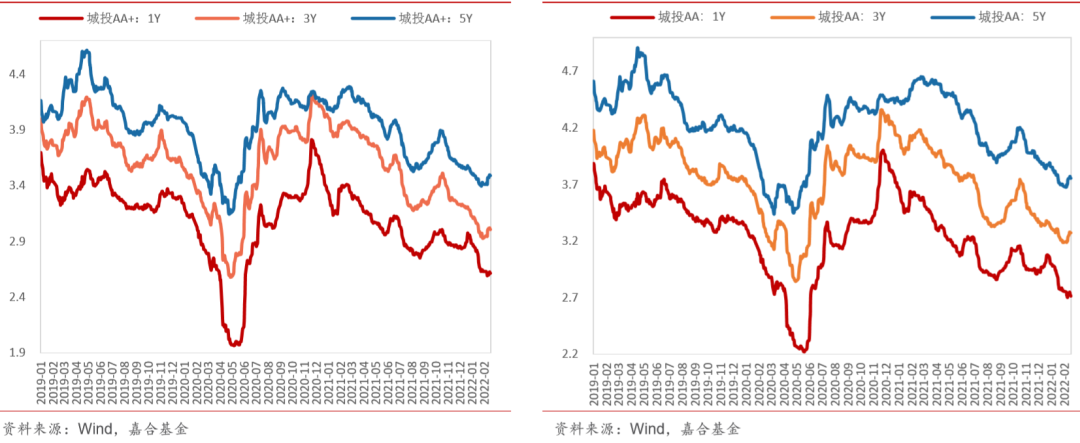

本周信用债收益率大多上行。产业债除 1 年期各等级外,其余各等级各期限收益率均表现上行,其中, 5 年期 AA、AA-等级上行幅度最大(6bp);城投债除 1 年期 AAA、AA 和 AA-等级外,其余各 等级各期限收益率均上行,其中,3 年期 AA-等级上行幅度最大(7bp)。

(点击查看大图)

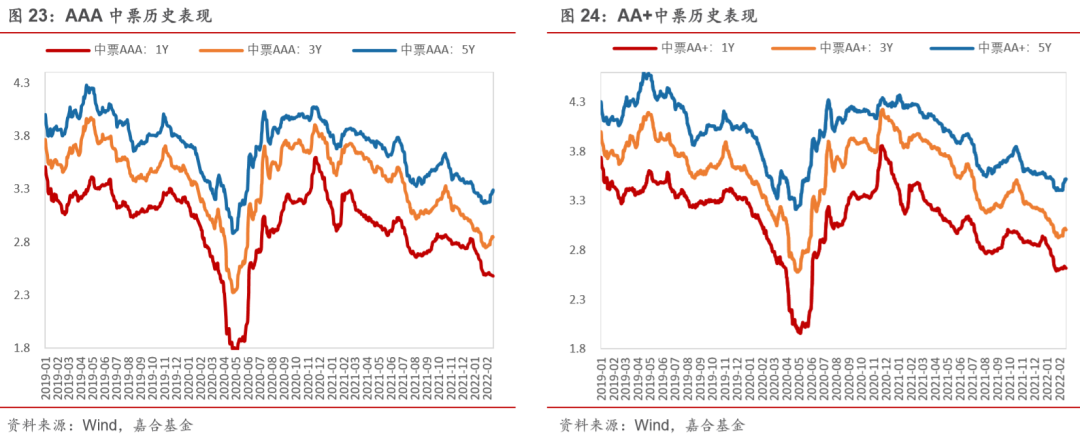

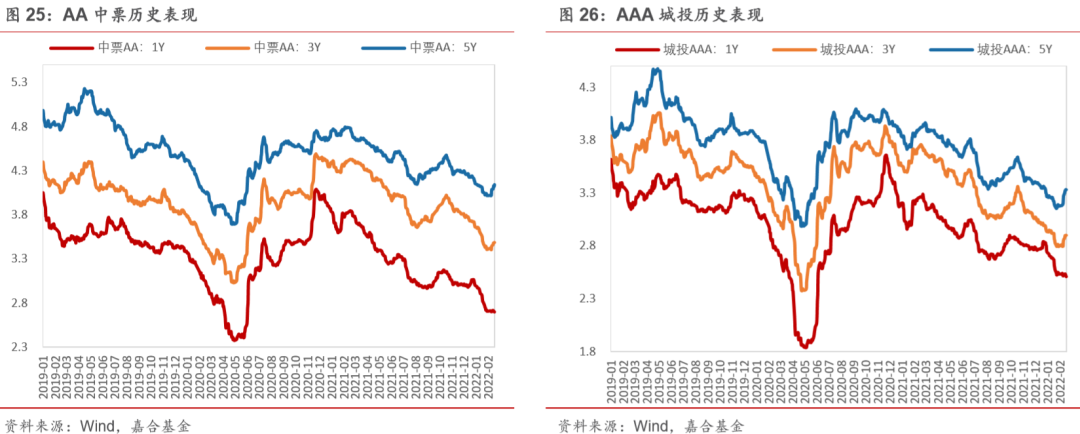

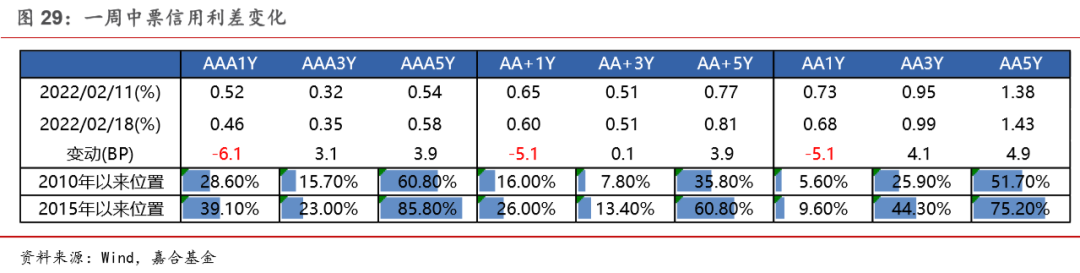

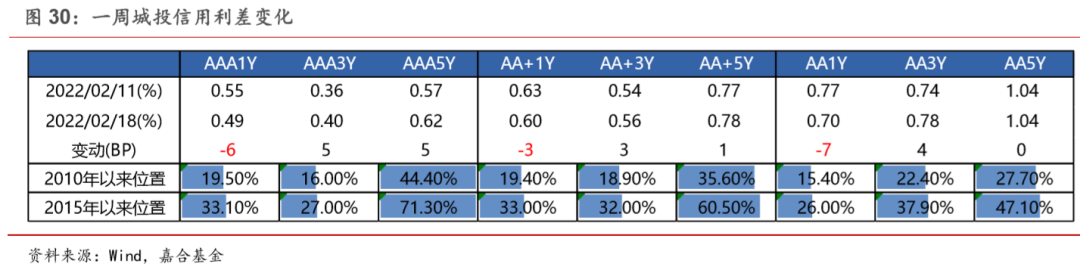

信用利差方面,上周产业债各等级各期限表现分化,其中5年期AA和AA-级走阔幅度最大(5bp);城投债各等级各期限也表现分化,其中 5 年期 AA 和 AA-级走阔幅度最大(5bp)。

(点击查看大图)

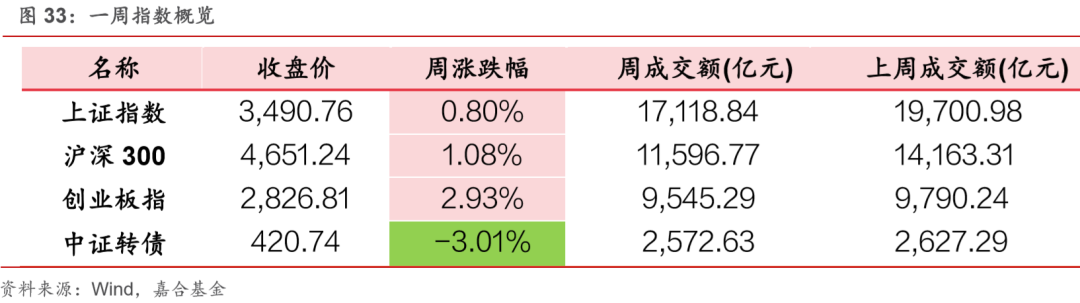

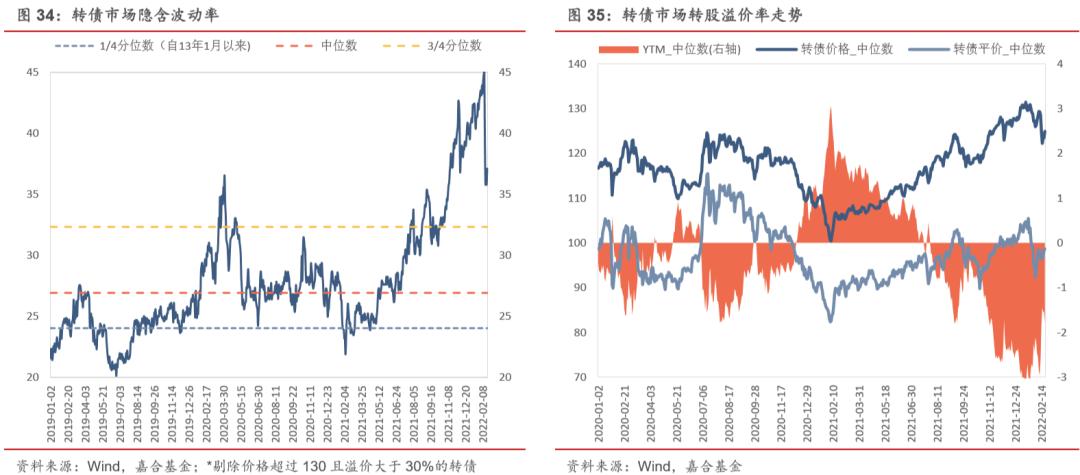

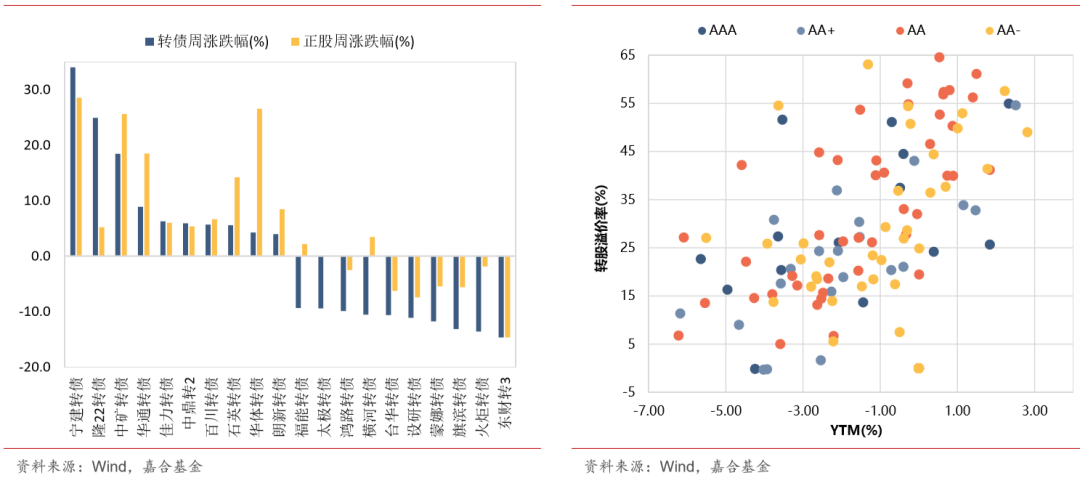

本周转债市场大幅下跌,中证转债指数周跌幅为3.01%,周一和周二分别下跌了3.02%和1.52%, 周三至周五略有反弹,中证转债指数周成交额为 2572.63 亿元,较前一周(2627.29 亿元)有所下跌。转债下跌主要是受到估值大幅压缩影响,转债隐含波动率平均值周跌幅为 7.91%,位于历 史 86.6%分位点,目前转债估值依然处于历史高位。分个券来看,上周宁建转债、隆 22 转债和 中矿转债涨幅居前,周涨幅分别为 34%、24.9%和 18.5%,东财转 3、火炬转债和旗滨转债跌幅 居前,周跌幅分别为 14.7%、13.6%和 13.2%。回顾本周转债下跌原因,主要是受到转债估值过 高、赎回预期担忧、股市表现较弱等多重因素叠加债市短期大幅调整导致。从周三至周五转债市 场表现来看,转债短期杀估值情况已经基本有所缓解,转债价格和估值整体均有所回升。从后市 来看,虽然转债市场后半周有所企稳,但是整体估值依然较高,性价比不及股市,策略上建议以选择个券为主,部分基本面优质的个券已回调至适合中长期埋伏的合理价格区间内。

上周权益市场整体上涨,上证指数周涨幅为 0.80%,收于 3490.76 点,共成交 17118.84 亿元, 成交量较前一周(19700.98亿元)有所下跌,沪深300和创业板指周涨幅分别为1.08%和2.93%, 创业板指强势反弹。分行业来看,本周行业指数涨多跌少,电力设备、有色金属和医药生物板块 涨幅居前,周涨幅分别为 5.53%、5.31%和4.85%,非银金融、公用事业和银行板块跌幅居前,周跌幅分别为 3.93%、1.21%和 1.10%。

(点击查看大图)

风险提示:

2022-02-21 15: 08

2022-02-21 15: 07

2022-02-21 12: 01

2022-02-21 11: 58

2022-02-21 11: 57

2022-02-21 11: 49