01 LPR报价持平,宽松窗口关闭了吗?

2月21日,1年期、5年期LPR报价分别为3.7%、4.6%,均与上月持平。

我们认为,虽然2月MLF和LPR均未下调,但从国内经济的基本面来看,货币政策保持中性偏松的总基调不会改变。虽然时间窗口可能没那么长,但后续宽松窗口尚未关闭。

经济数据尚未出现明显好转,仍有宽松的必要性。

经济环境决定宏观政策走向,在今年强调“稳增长”的背景下,经济运行对货币政策的影响可能更大。由于春节效应和高基数的存在,今年1-2月的经济数据同比改善的幅度可能有限。

历年春节错位,都将影响经济活动在1-2月和3月的分配,对同比数据造成扰动。

一般情况下,春节处于1月末2月初的年份里,节假日对工业生产的影响将在1-2月的经济数据中消化,今年或也是如此。

同时,在去年“就地过年”的鼓励下,春节前后工业生产平稳衔接,工业增加值形成了较高的基数,2021年1-2月两年平均增速达到了8.1%,为近年来同期较高水平。

人民币汇率处于高位、国内通胀整体较为温和等因素,为宽松政策提供空间。

美联储加息无疑是近期影响市场的重要原因之一,但外部掣肘将逐渐减弱。一方面,截至2月18日人民币兑美元中间价6.33,在加息预期渐浓的背景下人民币保持强势,对海外冲击仍有较强的吸收能力。

另一方面,市场对于美联储3月加息50bp的预期有所减弱,海外流动性收紧预期最为强烈的时候可能已经过去。

中短期内国内通胀制约可能不大。虽然近期部分大宗商品价格反弹,通胀上行或许还有风险,但相比海外和2021年下半年,风险已经有所减弱,预计PPI同比增速将继续下行,CPI同比增速将保持在温和区间,中短期内通胀对货币政策的制约不大。

宽松政策将对市场风格有一定影响,具体风格走向还是要看宽信用的时间长度和经济情况。

目前来看,国内“稳增长”的诉求较重,国内经济全年逐步回升的目标是大概率会达成的。相对应的,市场风格的转换也将在全年持续, 1-2个月内结束的概率可能并不大。

02 部分大宗商品重启涨价,如何看待周期类资产的投资机会?

大宗商品涨价有一个简单的规律:当不相信大宗商品涨价能持续时,事实上价格上涨一般是能够持续的;相信涨价可持续时,反而价格上涨的持续时间有限。

背后的原因其实并不复杂:相信大宗商品涨价具有持续性时,生产企业会在供给上有一定行动,即增加资本开支、扩大产能。这将在未来的一段时间内形成供给,价格也会随着供给的提升而逐渐下跌。

如果不相信涨价具有持续性,供给端很难形成新增供给,此时只有靠剧烈的需求下行才能带动价格下跌。供给不增加、需求保持平稳的情况下,价格是很难下去的。

对应到投资上,我们认为今年大部分周期性行业的投资难度会大一些,可能只有少数的行业空间会大一些。

中短期来看,我国保供稳价政策下,部分大宗商品的供给较2021年要更加宽裕,因此价格上涨的幅度可能不如2021年,主要是阶段性修复的机会。

2月18日,发改委联合其他部门发布《关于印发促进工业经济平稳增长的若干政策的通知》,提到防范大宗商品价格近期反弹对中小微企业形成新的压力,要“做好铁矿石、化肥等重要原材料和初级产品保供稳价”;

要“优化考核频次,能耗强度目标在‘十四五’规划期内统筹考核,避免因能耗指标完成进度问题限制企业正常用能”,表明大宗商品保供稳价政策的决心极强,预计不会因长期“双碳”目标影响当前正常的工业供给能力。

03 如何看待热门赛道的调整?

2022年以来前期热门赛道波动开始加大,主要原因可以理解为高估值积攒的风险释放。

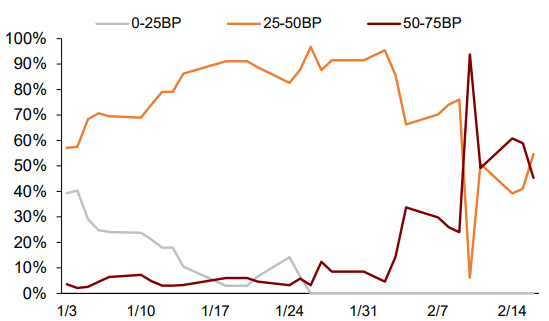

目前来看风格切换的背后更多的是宏观因素在主导,其中最直接的是美联储加息预期的变化。1月末至2月16日(1月议息会议纪要公布日)期间,加息预期逐渐浓烈,市场开始交易全年加息6-7次、3月首次加息50bp,这对于成长股的短期冲击较大。

我们认为,预期在短期内已经演绎至较为充分的水平,1月议息会议纪要公布后,由于没有超预期鹰派的表述,市场情绪和加息预期出现阶段性缓和。

资料来源:招商证券(图为2022年3月加息预期的概率变化)

所以在宏观层面上对于赛道股的冲击或已经结束。如果具体标的基本面仍比较好,后续应该有修复的机会。

至于后续赛道股能不能反弹延续去年的行情,可能要关注自身基本面的变化。如果基本面仍能达到预期或超出预期,是有可能在反弹后继续上行的。

反之,如果基本面出现问题,股价反弹后可能会进入重新下行的趋势。但目前来看,赛道股的基本面没有大的变化,长期仍有较好的发展空间,第二波下跌(杀估值+杀业绩)的概率可能不大。

风险提示:本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

2022-02-21 16: 52

2022-02-21 16: 51

2022-02-21 16: 49

2022-02-21 15: 59

2022-02-21 15: 34

2022-02-21 15: 24