中药是中华民族的瑰宝,为造福人民健康作出巨大贡献,特别是新冠肺炎疫情爆发以来,中药彰显特色优势,为打赢疫情防控阻击战发挥了重要作用。随着政策的驱动,填洼属性的资金持续流入,中药板块自2021年12月起也迎来了一波快速的估值修复。截至2022年1月7日,中药板块的市盈率(TTM,剔除负值)已达35.1X,略高于医药整体的32.8X,这是否意味着中药板块的机会结束?

我们认为,在2021年政策驱动下,中药行业估值修复只是第一步,2022年是中药行业业绩和逻辑兑现的元年。

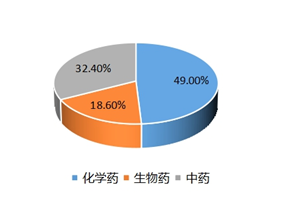

中药占据我国医药市场32%的市场份额

中药在我国医药市场中具有独特且重要的地位。从我国医药市场方面来看,我国是仅次于美国的全球第二大医药市场。国内医药市场主要可分为化学药、生物药和中药三类,根据Frost&Sullivan数据,2019年我国医药市场整体规模约为16801亿元,预计至2025年我国医药市场可达到25445亿元,其中中药市场可达到7879亿元,中药占据我国医药市场32%的市场份额。

图表:2020年中国医药市场份额情况

数据来源:Frost&Sullivan数据,英大基金研究发展部整理

图表:各类中药产品分类

分类来源:英大基金研究发展部整理

中药行业底部特征明显

复盘十年,中药行业配置比例先升后降,经历了估值重塑,底部特征明显。

1.配置比例角度考虑,2011年中期至2017年中药板块标准配置比例在医药生物7个二级板块中长期处于领先位置,2017年后配置比例逐渐回落,2016年至2021年期间中药板块长期处于低配状态,2021年中期低配3.35%,达到近五年的最低点。

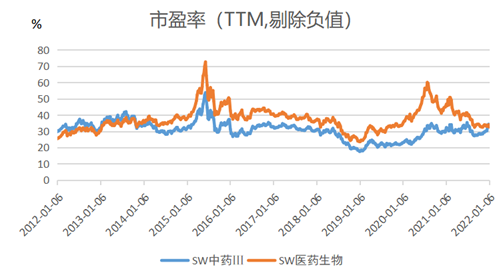

2.从估值角度考虑,2013年至今是中药板块估值重塑的过程:首先,2013下半年开始随着政策端医保控费的强化、处方受限等利空因素的逐步显现,中药板块PE被医药生物指数反超;其次,受政策影响,2014年开始中药板块归母净利润增速出现明显下滑,而医药整体板块增速出现提升,业绩上真实反映利空因素,中药估值上开始低于整体生物制药;第三,2015-2020年经过2014年一年的业绩验证后,传统逻辑被破坏,导致估值被压制,一直低于整体医药指数。

图表:中药行业市盈率情况

数据来源:Wind,英大基金研究发展部整理

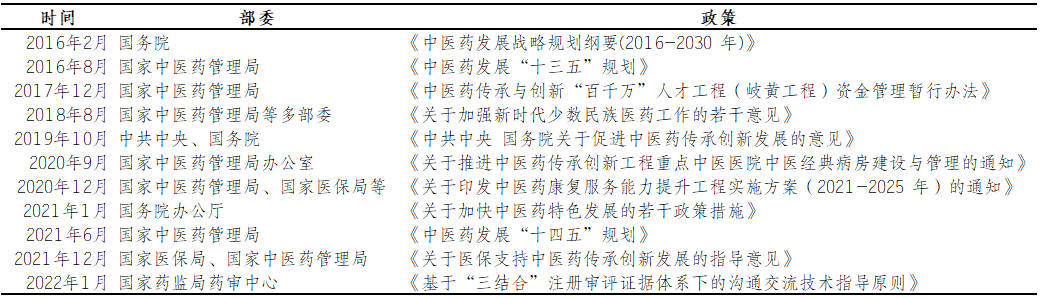

3.从政策角度来看,中药鼓励政策从顶层设计开始,逐步实现落地。2021年始,中药行业迎来了创新和国际化的政策东风,恰如2015年是化药和器械药审改革红利的起点。

近年来,中共中央、国务院以及各部委出台一系列针对中医药的支持鼓励政策,内容涉及从战略规划到创新以及基础建设等各方面,从2019年的《关于促进中医药传承创新发展的意见》,到2021年的《中医药发展“十四五”规划》,到近期的《关于医保支持中医药传承创新发展的指导意见》和《基于“三结合”注册审评证据体系下的沟通交流技术指导原则(征求意见稿)》,从顶层设计开始,逐步实现政策落地,从政策端、支付端、医院端都在充分释放着红利。这些政策中《关于医保支持中医药传承创新发展的指导意见》释放出了强烈的积极信号,要点如下:

中医医疗机构(含中西医结合、少数民族医院)及中药零售药店及时纳入医保定点。

开展互联网诊疗的定点中医医疗机构,将其提供的“互联网+”中医药服务纳入医保支付范围。

公立医疗机构从正规渠道采购中药饮片,严格按照实际购进价格顺加不超25%销售(加成比例不变)。

解读:中药配方颗粒纳入饮片管理,合理的利润空间是未来饮片和中药配方颗粒在医院渠道继续保持快速增长的推动剂。

院内制剂实行自主定价。

鼓励将公立医疗机构采购的中药配方颗粒挂网交易,促进交易公开透明。

中医医疗机构可暂不实行按疾病诊断相关分组(DRG)付费*,对已经实行DRG和按病种分值付费的地区,适当提高中医医疗机构、中医病种的系数和分值,充分体现中医药服务特点和优势。

解读:这将有利于支付端,体现了医保对中医药整体支持的倾斜,部分中医医疗服务价格有望上调,利好中医的医疗服务。

(*注:与当前广泛采用的按诊疗项目付费方式不同,按疾病诊断相关分组(DRG)付费按照“临床治疗方法近似、费用成本近似”的原则对复杂的医疗行为进行归类。医保基金和患者个人按照同病组同费用原则向医院支付医疗费用。)

图表:近年来促进中医药发展的相关政策

数据来源:政府网站,英大基金研究发展部整理

2022年起中药行业将迎来5年以上的战略机遇期

我们认为2021年由政策驱动的估值修复只是第一步,2022年才是中药行业真正的业绩和逻辑兑现的元年。随着政策的驱动,填洼属性的资金持续流入,中药板块自2021年12月起也迎来了一波快速的估值修复。中药板块市盈率(TTM,剔除负值)已从2020年7月相对医药整体超过40%的折价修复至略微溢价的水平,截至2022年1月7日,前者的市盈率(TTM,剔除负值)已达35.1X,略高于医药整体的32.8X,中药板块的机会结束了吗?显然没有,估值重塑是一个动态的过程,是一个从估值-业绩-逻辑的修正过程。曾经的中药就是在2013年-2014年经历估值下修的过程后,导致传统逻辑被破坏、估值受到压制。2021年政策端的强烈积极信号只是估值修复的第一步,展望2022年,才是真正的业绩和逻辑兑现的元年,我们认为从2022年起中药行业如同化药药审改革一样,迎来5年以上的战略机遇期。

具体可以从以下几个方面寻找业绩兑现的主线,我们持续看好有竞争力的中药好公司:

1.传承品牌、名贵中药,有能力做产品线延申的强品牌中成药企业;

2.原材料持续上涨带来成本的提升+下游需求旺盛,有提价能力的特色品种企业;

3.有激励保障,具有国企改革预期、销售改革初见成效的低估值标的;

4.具有中药创新能力的中药处方药企业;

5.中药产业链中质检及流通行业中具有领先优势的企业。

作者简介

刘宇斌,研究发展部总经理助理,生物化工硕士,13年生物医药行业研究经验,拥有完善的投资框架和深厚的研究功底,擅长在政策边际变化或竞争格局改善的行业中筛选有质量的优质公司,希望寻找成长持续性高的标的以获取稳健的超额收益。

风险提示:本材料仅限宣传推介使用,不构成任何法律文件。除本特别提示外,本材料其他内容不具有法律约束力,不应被视为亦不构成向任何人士发出的要约或者要约邀请。市场有风险,投资需谨慎。投资人在进行投资前应仔细阅读基金合同、招募说明书、基金产品资料概要等文件。基金管理人承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

2022-02-21 15: 34

2022-02-21 15: 24

2022-02-21 15: 08

2022-02-21 15: 07

2022-02-21 12: 01

2022-02-21 11: 58