综述

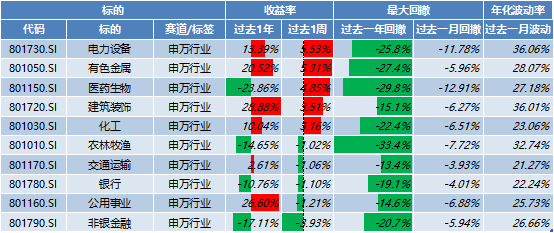

本周A股主要指数涨跌互现。从板块上看,电力设备(5.53%)、有色金属(5.31%)、医药生物(4.85%)本周表现较好;非银金融(-3.93%)、公用事业(-1.21%)、银行(-1.10%)表现较差。

国内方面,稳增长政策密集出台,经济仍处于恢复进程中:国务院常务会议推出一揽子纾困帮扶政策;部分城市的房贷政策开始松动;国家发改委等部门印发《关于促进工业经济平稳增长的若干政策》;国家发改委等14部门出台43项政策促进服务业领域困难行业恢复发展;“东数西算”工程正式全面启动。短期来看,随着两会的临近,稳增长政策将加速推进与发力,基建地产链的预期上修将催化复苏进程,稳增长仍是一季度最大的主线。同时,随着市场情绪的回暖,部分估值合理的成长板块也开始进入配置区间。

国内1月通胀数据趋稳,均弱于市场一致预期,内需仍然偏弱:1月CPI同比由前期的1.5%回落至0.9%;CPI环比小幅上行,主要是春节食品价格上行带来的;偏低的CPI表明短期内需仍然偏弱。PPI同比和环比增速继续回落,1月PPI同比增速由前期的10.3%降至9.1%,保供稳价措施和高基数效应是主因。预计未来PPI同比下行的趋势大概率持续。国内经济目前增长压力仍大,通胀环境预期仍然温和,预计目前通胀水平相对可控,不会对宽松货币政策形成制约。考虑到疫情干扰逐渐缓和、以及供应链瓶颈逐渐缓和等因素,预计未来CPI或将温和回升,但PPI同比仍将持续回落。需警惕PPI的回落速度快于市场主流预期的风险。

据美联储1月25日-26日议息会议纪要显示:会议对加息和缩表进行了讨论,包括3月结束Taper,尽早开始加息,并且加息和缩表的节奏会快于上一轮紧缩周期,此举符合市场预期。通胀方面,会议认为通胀仍有较大不确定性,但在供需缓解、货币宽松结束之后,通胀将在今年回落。基于对通胀和经济增长目标之间的权衡,不排除美联储或有将加息25bp前置至3月的可能性,以控制通胀,为供应链和劳动力市场修复争取时间。

01

国内权益

随着社融数据公布超预期,宽信用政策落地,预计全年经济增速或呈现“前低后高”态势。预计后续财政政策或边际有所发力,货币政策或继续维持宽松基调,预计上半年货币信用组合大概率将转为“宽货币+宽信用”组合。预计后续如下几条主线或有阶段性机会:“稳增长”主线的基建产业链行业、特效药产业链的上游医药原料板块、受疫情修复好转的交运行业产业链和社服行业产业链。同时,可以适当配置一些目前估值相对合理的成长板块,如光伏、消费电子、新能源车。

02

商品

中期随着疫苗推广及经济复苏,有望向上催化油价和原油板块。近期油价走势的核心逻辑在于后续爆发大规模冲突的可能性。短期来看,支撑油价高位运行的“低库存+供应偏紧”的基本面并没有改变,预计一季度油价仍会维持高位运行的趋势。受OPEC+产油国逐步增产的影响,供应偏紧的基本面或会在二季度转变,或会改变目前高油价的局面。

03

境外

本周港股下行,主要因为监管风险等因素。短期来看,随着美国CPI创新高以及美联储依然鹰派的表述,预计美股波动率将加大。

04

汇率

本周五(2022/02/18),10年期美债收益率收1.92,同时,美元兑人民币中间汇率于周五(2022/02/18)收6.3257。国内由于结汇需求坚挺,人民币较为强势。综合来看,受中国出口强劲、中美关系阶段性缓和等因素影响,预计人民币汇率或将脱离美元指数走出独立行情,整体维持韧性。

05

固定收益

资金面来看,短期内流动性回归充裕水平。政策端来看,预计随着稳增长政策的陆续出台,信贷开门红概率或较大,后续或有引发债市回调的风险,但在货币政策转向之前,预计利率或将整体保持韧性。综合来看,货币政策宽松态势维持,后续是否降息取决于一季度政策托底基本面的效果,窗口在一季度末。当前债券市场不悲观,从货币政策宽松启动到宽信用效果显现、经济实质性回暖至少还存在一个季度的时滞,需密切关注宽货币后的宽财政和宽信用效果、房地产需求端放松、疫情防控及美联储加息节奏等信号。2022年或呈现信用环境边际宽松、货币条件先松后稳的格局。

重点产品回顾

一、绝对收益(固收+)

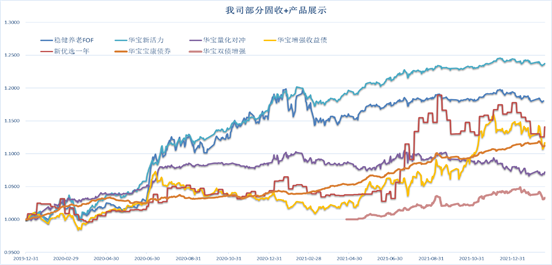

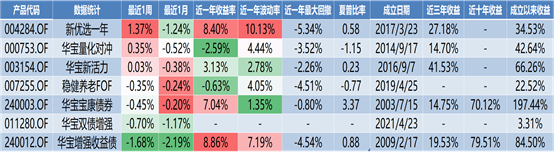

数据来源:Wind;截至日期:2022.02.18,其中部分产品因净值披露时间不同,数据存在一两日的滞后。

信托产品(组合投资信托)一年期预期年化收益均值5.00%、银行理财产品一年期预期年化收益均值3.10%,半年期3.28%(上周为3.16%),较上周有所上升。

数据来源:Wind;截至日期:2022.02.18。

二、相对收益(偏股)

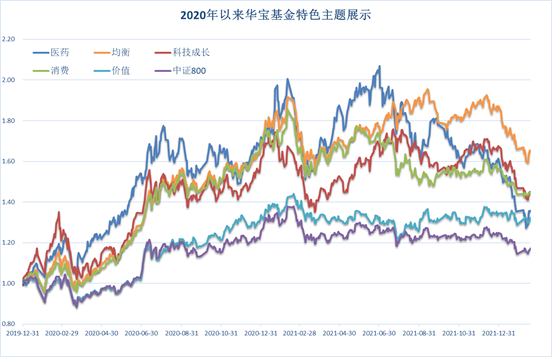

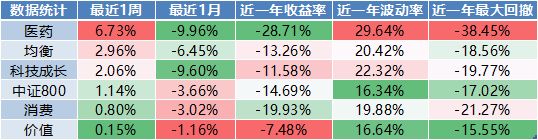

数据来源:Wind;截至日期:2022.02.18,数据区间:2020YTD

数据来源:Wind;截至日期:2022.02.18。

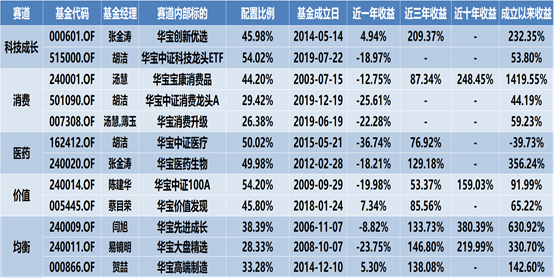

数据来源:Wind;截至日期:2022.02.18,配置比例参考基金波动率等因素设定。

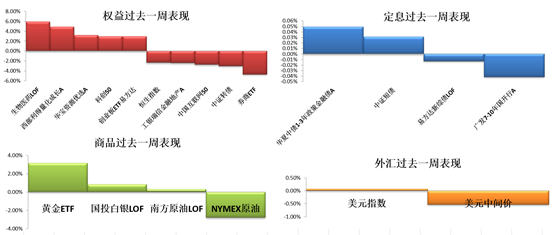

部分资产近期表现

一、大类资产

数据来源:Wind;截至日期:2022.02.18。

二、申万行业(前五后五)

数据来源:Wind;截至日期:2022.02.18。

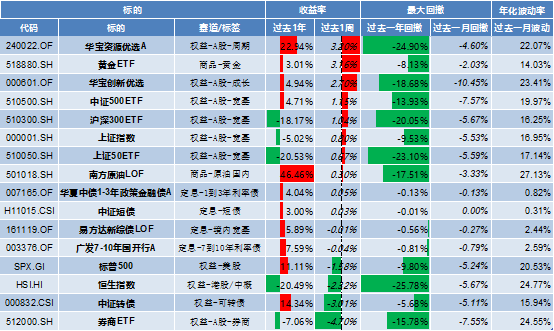

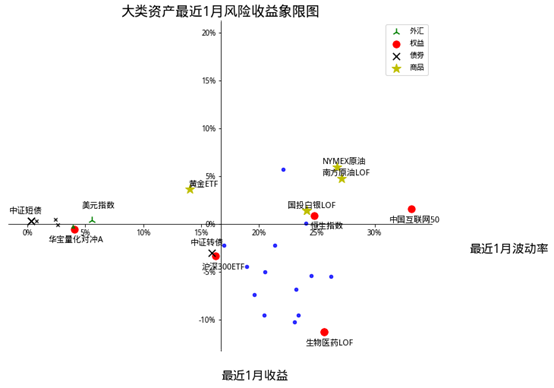

三、风险收益象限图

数据来源:Wind;截至日期:2022.02.18。

简要市场回顾

01

市场回顾

过去一周,恒生指数(HSI.HI)下跌2.32%,易方达消费行业(110022)上涨1.10%。NYMEX原油下跌2.77%,创业板(159915)上涨2.97%,券商ETF(512000)下跌4.70%,科技ETF(515000) 上涨1.38%。宽基如上证50ETF(510050)上涨0.67%,我司华宝创新优选(000601)过去一周上涨2.70%,华宝资源优选(240022)过去一周上涨3.20%。

固定收益作为工具类债基的常选配置,广发7-10年国开行A(003376)过去一周下跌0.04%,易基综债(161119)下跌0.01%,上周中证转债指数(000832)下跌3.01%。黄金ETF(518880)在上周上涨3.16%。

02

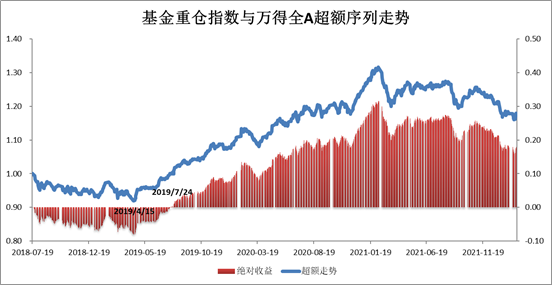

指标监测:基金重仓指数

数据来源:Wind ,截至日期:2022.02.18。

注:基金重仓指数使用完全等权的方法进行配置,与真实的基金重仓个股走势仍存在一定偏离。

03

指标监测——北向资金

本周北向资金总体净流出23.99亿元。

数据来源:Wind ,截至日期:2022.02.18,数据区间:2020YTD

市场ETF跟踪

01

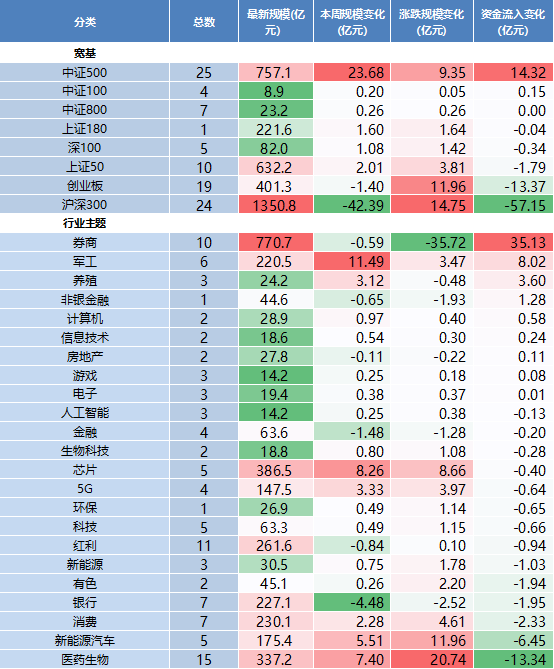

宽基与行业主题ETF概览

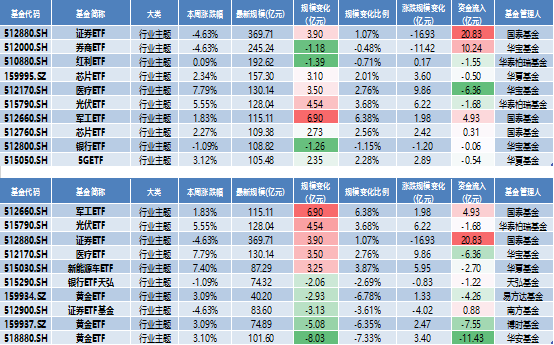

本周宽基ETF中,沪深300ETF流出57.15亿元,行业主题ETF中,券商ETF流入35.13亿元。

数据来源:Wind;截至日期:2022.02.18,排序按照资金流入变化一栏。

02

规模及规模变化较前宽基ETF概览

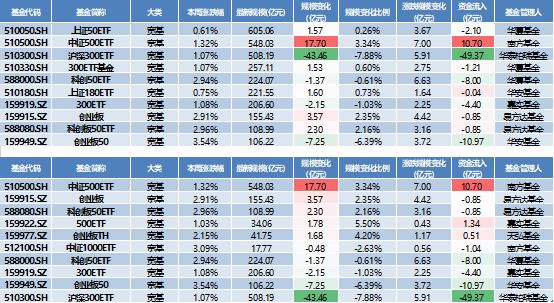

数据来源:Wind ,截至日期:2022.02.18。

03

规模及规模变化较前行业主题ETF概览

数据来源:Wind ,截至日期:2022.02.18。

市场FOF跟踪

01

FOF基金公司汇总

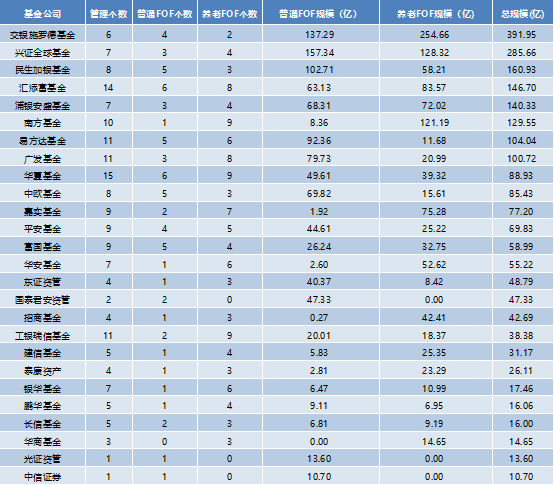

公募基金公司在管FOF总数274个(包括正在认购的产品),共65家公募基金有FOF存续产品在管,其中规模在10亿元以上的基金公司共26个,交银施罗德、兴全、民生加银、汇添富、浦银安盛、南方、易方达、广发、华夏、中欧10家的总规模超过80亿元。

数据来源:Wind ,截至日期:2022.02.18。

02

FOF

1.FOF规模靠前基金汇总

数据来源:Wind ,截至日期:2022.02.18, 按照最新规模一栏排序。

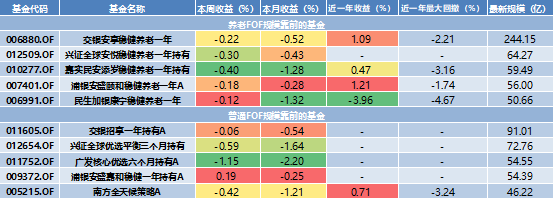

2.不同投资策略FOF基金汇总

数据来源:Wind ,截至日期:2022.02.18。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。投资有风险,基金的过往业绩并不预示其未来表现。购买本基金,请仔细阅读基金合同、招募说明书、基金份额发售公告和托管协议。

以上数据均来源于华宝基金公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。华宝基金公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表华宝基金公司或者其他关联机构的正式观点。

本材料的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议华宝基金公司及雇员不就本材料内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本材料内容所引发的直接或间接损失而负任何责任。

2022-02-21 17: 15

2022-02-21 16: 52

2022-02-21 16: 51

2022-02-21 16: 49

2022-02-21 15: 59

2022-02-21 15: 34