上周行情回顾

(2.14-2.18)

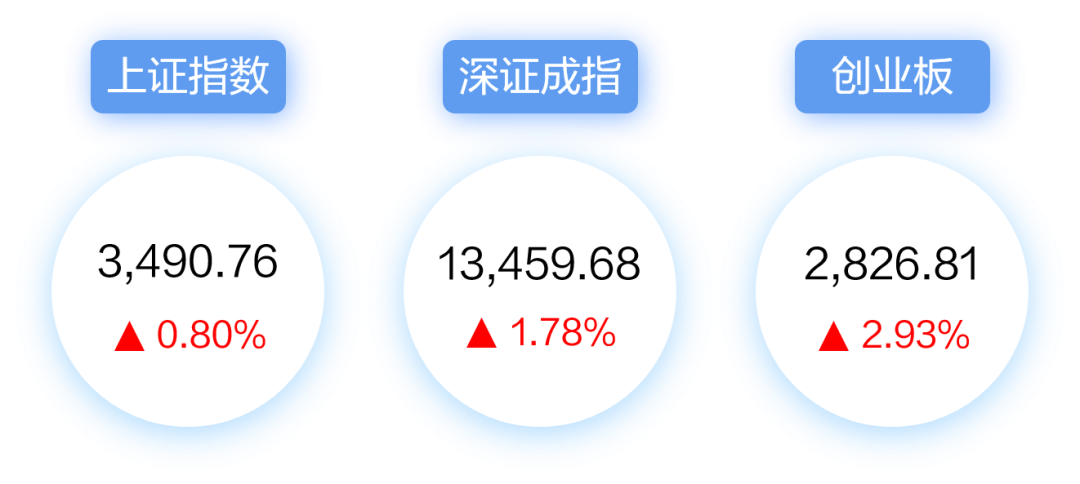

A股市场

全球市场资讯

国际

1. 美国房屋库存跌至历史新低

美国全国房地产经纪人协会数据显示,上月房屋价格中值为350300美元,较上年同期上涨15.4%。1月底,可供购买的房屋存量降至86万套的历史低点,较去年下降了16.5%。这是全美房地产经纪人协会自1999年开始追踪这一数据以来的最低水平。

国内

1. 多地下调首套房贷款首付比例

2月,包括山东菏泽、江西赣州、重庆等城市的部分银行将首套房贷款首付比例降至20%,这是自2015年来首次。另外,南宁明确提出购买公积金第二套住房首付比例降至房屋总价的30%。

2. “东数西算”工程正式全面启动

2月17日,国家发展改革委、中央网信办、工业和信息化部与国家能源局联合印发文件,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划10个国家数据中心集群。至此,全国一体化大数据中心体系完成总体布局设计。

3. 人民币汇率创46个月新高

2月18日,离岸人民币兑美元汇率大幅上涨,一度突破6.3200关口,触及近4年新高6.3144,创下2018年5月以来最高点。

农银汇理观点

股票市场

在开年震荡调整后,上周成长板块轮动反弹,部分板块在经历较大跌幅之后,估值逐步具备一定吸引力,股价进入了中长期的良好投资区间。

此前公布的国内信贷总量超预期,上周地产出现多地下调首套房首付比例的现象,经济稳增长也依然是市场主线。

建议继续关注稳增长链条下的新老基建优质公司,并对新能源汽车、智能驾驶、光伏、军工、先进制造行业等高景气行业进行均衡配置。

债券市场

上周供给大升,资金面均衡,通胀如期回落。1月CPI回落至0.9%,PPI回落至9.1%,降息预期有所降温,宽信用政策继续加码,债市利空因素增多,最终跌多涨少。政策方面,保供稳价政策持续发力,宏观政策有工具有空间。

对于债券市场,目前宽信用在加码,宽货币政策进入观察期,短期利率下行空间有限,后续重点关注两会定调,海外通胀,国际地缘风险等。

2022-02-21 18: 16

2022-02-21 18: 15

2022-02-21 18: 13

2022-02-21 18: 09

2022-02-21 18: 07

2022-02-21 18: 01