一、市场情况

1. 交投行情

本周转债市场收跌,表现弱于中证全指、上证指数。中证转债指数下跌1.51%,跌幅大于中证全指(-1.30%)、上证指数(-0.11%)。

●分类别来看,本周超高平价券涨幅均值为-0.25%,表现强于高平价券(-0.34%)、低平价券(-0.41%)、弱于中平价券(-0.18%)。

● 从转债规模看,本周大规模转债的涨幅均值为-0.02%,表现强于中规模券(-0.84%)、小规模券(-0.49%)。

● 从行业来看,本周休闲服务、传媒、交通运输表现相对较好,国防军工、电子、汽车表现较差。

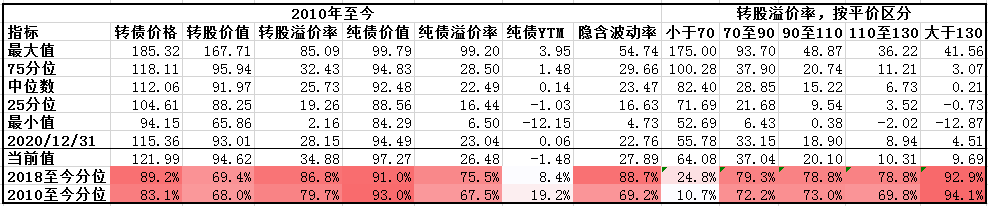

本周成交量小幅提升;转股溢价率位于历史较高水平,本周略有压缩。

2. 行业走势

钢铁:本周高炉开工率提升,铁矿石价格大幅上涨,成本上涨与稳增长需求预期回升共同支撑钢价上行

煤炭:随着钢铁高炉开工率提升,需求旺盛推动焦炭焦煤价格上行,而俄乌冲突推升国际煤价,国内动力煤价格也水涨船高。

水泥:本周水泥价格有筑底回升趋势,地产调控政策边际放松支撑需求,但短期内供给仍然过剩。

有色:俄乌冲突以及能源价格上涨影响继续推动有色价格上行,主要金属铜、铝、镍、锡等均有不同程度上涨。

化工:俄乌冲突大幅推高油价,伊朗原油入市小幅降温,但短期预计仍维持高位震荡,下游化工品价格也进一步推升。

猪肉:本周猪价继续稳定,收储未给市场带来大幅波动,目前全国猪肉价格平均12.67元/kg。

二、机构观点

(一)国君证券

在外部扰动因素较多、市场增量资金有限、市场主线不明的当下,我们认为转债投资仍需保持谨慎,择券时以控制绝对价格为前提,选择估值调整相对到位的标的。行业配置上建议低估值板块和高景气赛道均衡配置,尤其是两会政策支撑的方向或成为全年主线。

根据3月5日发布的《政府工作报告》,建议持续关注“稳增长”政策利好的传统基建、数字基建、新能源基建,以及农业及“双碳”板块。此外,医药板块整体估值较低,向下空间较为有限,转债价格普遍偏低,可逐步开始布局。建议近期关注新冠疫情局部爆发催化的新冠相关标的。

(二)海通证券

上周转债指数跌幅大于wind全A,表现弱于权益市场整体,全周估值压缩明显,95-110元平价券估值周环比下降2.68%,上周债市大跌,权益市场也表现较弱,转债平价估值双杀或与需求侧波动有一定关系。目前转债建议关注相对双低高性价比以及高股息稳健标的对抗波动,高价低溢价错杀机会寻找弹性。关注两会利好板块:1)目前看经济增长目标还需要更多的稳增长措施陆续出台:关注稳增长相关板块如基建、内需消费等,此外政府工作报告提到“因城施策促进房地产业良性循环和健康发展”,也可继续关注地产产业链。2)有序推进碳达峰碳中和工作,关注双碳相关行业。3)“专精特新”、数字经济等板块。4)“大力抓好农业生产”,关注农业板块。标的建议关注:银行如杭银、苏银、兴业等。成长板块部分标的例如天合、隆22、晶科、闻泰等可关注调整后的机会。生猪养殖关注温氏,此外关注世运、甬金、大秦等,数字经济关注创维等。近期新券发行提速,规模、评级以及资质较好,关注上市机会。

(三)华泰证券

转债估值继续调整,基本回到去年11月初水平,高性价比品种数量开始增加。转债投资者前期面临的压力进一步缓解,但可能又要面临债基赎回的冲击,恐怕难进行更为积极的操作。我们建议:1、投资者应视自身风险承受能力、收益情况进行权衡。仓位本身就不高的可小幅提升仓位,但权益暴露过重者反而应逢高减仓;2、绝对价格仍是核心标准,但股市向好的情况下可逐步布局有一定反击能力的品种,例如三花、仙鹤、新凤等;3、转债供给进入最旺季,性价比不佳的旧品种可积极使用新券替代;4、继续规避炒作品种、规避高价高估值品种、规避有赎回风险的中大型品种。

(四)天风证券

择券方面,考虑以下几个层面:

1)两会期间,权益风格或有利于中小盘。2021年高景气行业的调整一定程度由于资金面再平衡,成长赛道自身具备的周期性也需警惕。总体来看资金面和情绪面导致的阶段性调整未改变新能源、电子等板块中长期供求格局。行业龙头强调性价比,关注度低标的更重视逻辑验证与业绩持续性。

2)密切关注稳经济政策的持续性。稳经济相关的基建、地产、金融等行业增长的持续性有待验证,此前一轮行情的主要驱动逻辑或为2021年高景气行业资金集中度下降后回流、权益避险情绪的综合结果。考虑到2022年经济增长目标相对强劲,建议对稳经济相关概念留有信心,立足于正股的历史估值水平。

3)寻找困境反转的机会。从2022年年初以来市场表现看,行情的集中度相比2021年明显下降,稳经济、高景气行业目前均难形成主线级别行情,2022年机会或更趋于分散。此前市场讨论的“困境反转”逻辑部分依然成立,例如缺芯情况缓解使下游新能源车等行业供应链更稳定等。

三、未来观点

本周转债市场表现不如股市,后两个交易日下跌幅度大于股指,估值再度压缩。在跨月后资金总体平稳的情况下,本周转债估值压缩主要受到股债的双重影响,俄乌冲突导致市场避险情绪加重,权益市场明显降温,同时超预期的PMI以及边际放松的地产政策,又对债市形成压力,市场无风险收益率上行。结合近期基金募集处于冰点,增量资金不足,多重因素的驱动下,转债整体表现较差。

行业方面,板块再次轮动,权益市场主线仍然不清晰。本周除了煤炭、天然气等能源板块受益于俄乌冲突有明显涨幅外,其他均无持续的上涨态势。行业选择上,我们仍然推荐(1)选择绝对价格较低,且估值适中的“稳增长”受益板块,3月5日发布的《政府工作报告》再次确认“稳增长”的政策主线,传统基建和新基建均有机会;(2)适当关注价格已回到合理区间的优质成长品种,逢低介入,增强组合弹性。

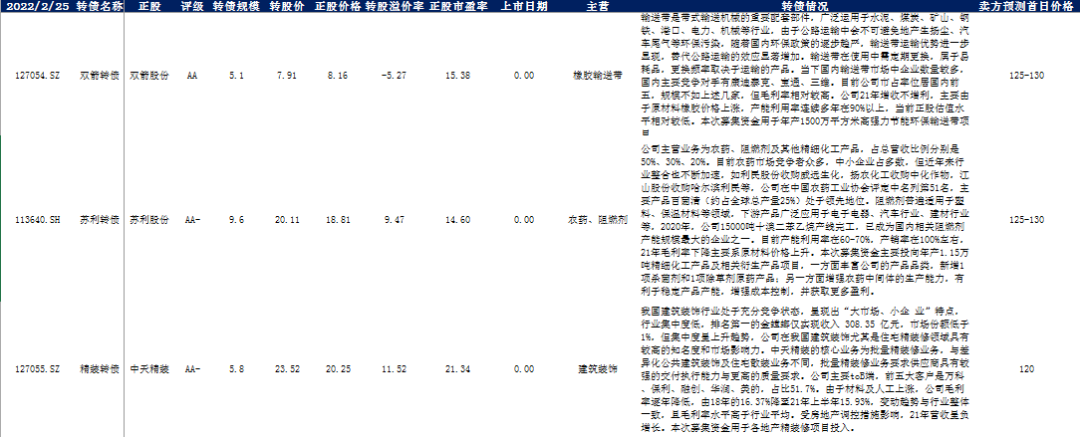

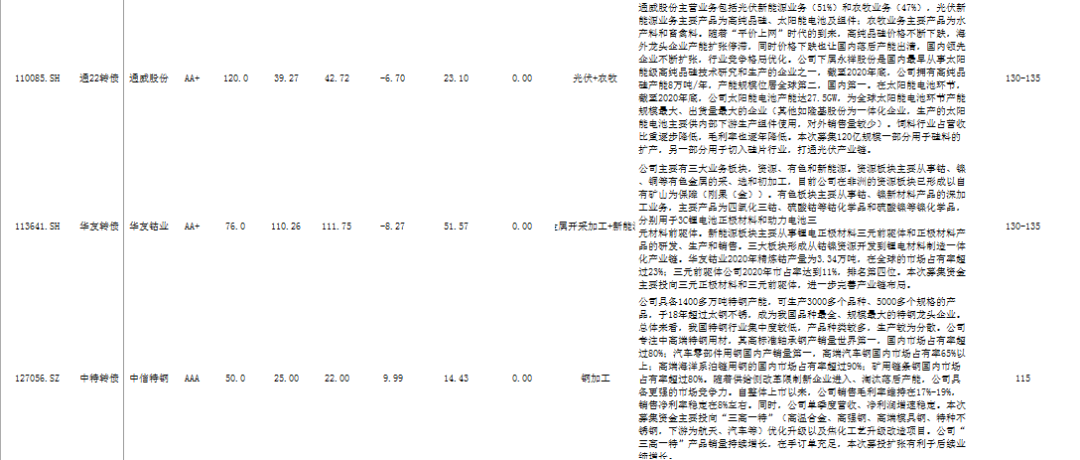

当下权益市场风险已部分释放,转债市场估值虽高但较前期最高点也有所缓和,部分品种性价比开始显现。同时近期新券大规模发行,其中如通22、上22、华友、成银转债等规模较大,资质较好,可关注上市后的配置机会。

四、转债发行日历

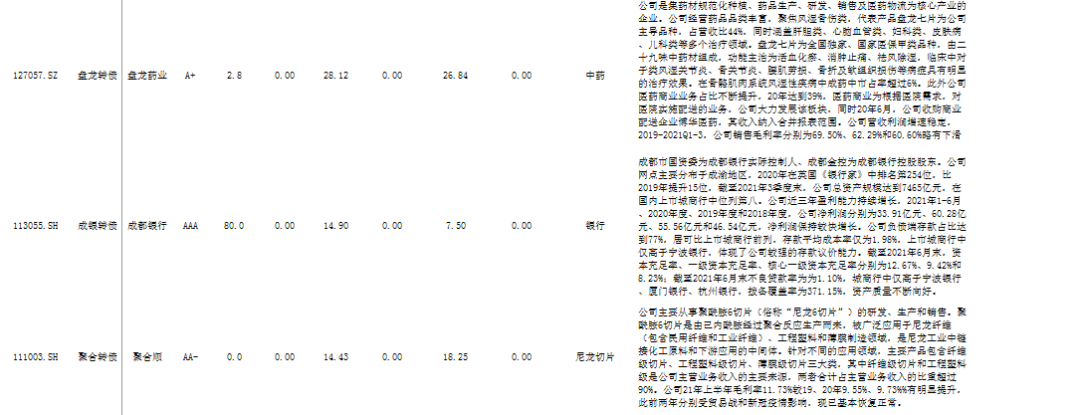

1. 近期待上市

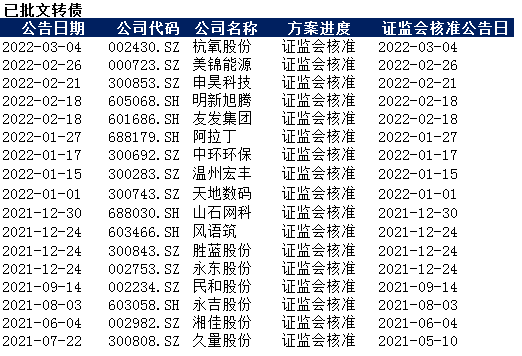

2. 近期待发行

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-03-07 13: 36

2022-03-07 13: 35

2022-03-07 09: 22

2022-03-06 23: 47

2022-03-06 23: 46

2022-03-06 23: 45