数据来源:wind,嘉合基金

科技板块

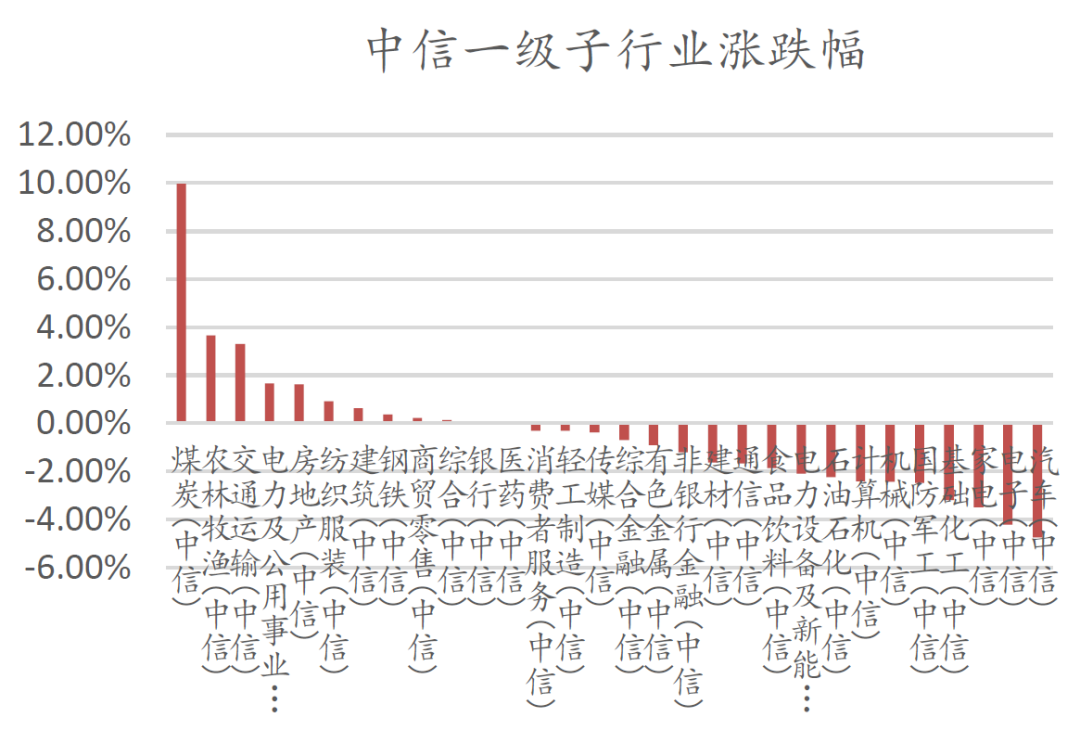

周期板块

【点评】 (1)宏观:GDP明确目标5.5%,稳增长政策有望持续加码。“报告”强调,5.5%的GDP增速目标考虑了“稳就业保民生防风险”及“十四五规划”的要求,是“高基数上的中高速增长,体现了主动作为,需要付出艰苦努力才能实现”。从这一角度看2022年经济增长明确“有底线”,稳增长政策有望持续加码。具体看,赤字率2.8%,财政支出规模同比要多2万亿;中央对地方转移支付增加约15万亿元,增长18%,为多年来最大增幅;地方政府专项债券保持3.65万亿元,且强化绩效导向,支持在建项目后续融资等等。

(2)社融信贷:明确今年要“扩大新增贷款规模”。本次政府工作报告(后简称“报告”)在以往“保持货币供应量及社融与GDP匹配”的基础上,新增提出要“扩大新增贷款规模”,今年全行业贷款投放将不低于20万亿(2021年规模),这将对2022年社融形成有力支撑。节奏上,“报告”多次强调政策、工作要靠前发力,且地方项目推进积极(带来需求)、银行“早投放早收益”。

(3)重点投向来看:A、普惠小微:用好普惠小微贷款支持工具(2022年已从疫情政策转为常态化工具),增加支农支小再贷款。2022年要求量要明显增长、并扩大覆盖面,增加首贷户(对比去年要求大行增30%以上,且强调务必做到小微企业综合融资成本稳中有降,要求更为温和),2021年末普惠小微贷款余额已达到19万亿,占总贷款比重达到10%,未来行业性将在高基数上稳步增长,小微竞争环境也将进入“稳态”中;B、制造业:继续引导增加制造业中长期贷款投放,促进产业升级;C、乡村振兴:加强农村金融服务,,加强水电路气信邮等基础设施建设;综合来看,2022年信贷扩大投放(不低于20万亿)、资管新规已到期后表外压降压力有所减缓,财政稳增长加码政府类债券有望继续高增等因素的支持下,预计社融信贷有望保持较高的增速,保守预测社融增速将至少在10.5%以上,支撑银行规模扩张的同时,增强“托底经济”预期,将成为银行股的“基本盘”。

事件:截止3月4号,虽然各种迹象表明伊朗核问题谈判即将达成协议,但俄罗斯军事行动仍在继续,乌克兰局势依然引发供应担忧,国际油价再次大幅上扬。NYMEX原油期货04合约115.68涨8.01美元/桶或7.44%;ICE布油期货05合约118.11涨7.65美元/桶或6.93%。中国INE原油期货主力合约2204涨18.2至705元/桶,夜盘涨16.2至721.2元/桶。

风险提示:

2022-03-07 13: 37

2022-03-07 13: 36

2022-03-07 13: 35

2022-03-07 09: 22

2022-03-06 23: 47

2022-03-06 23: 46