市场回顾

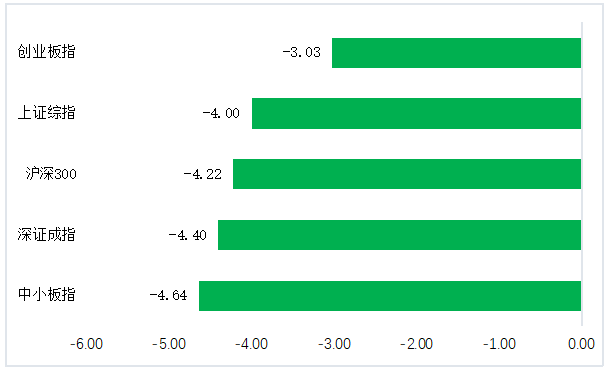

图1:各指数上周涨跌幅(单位:%)

(数据来源:wind,日期截至2022年3月11日,指数过往业绩不预示其未来表现,投资需谨慎)

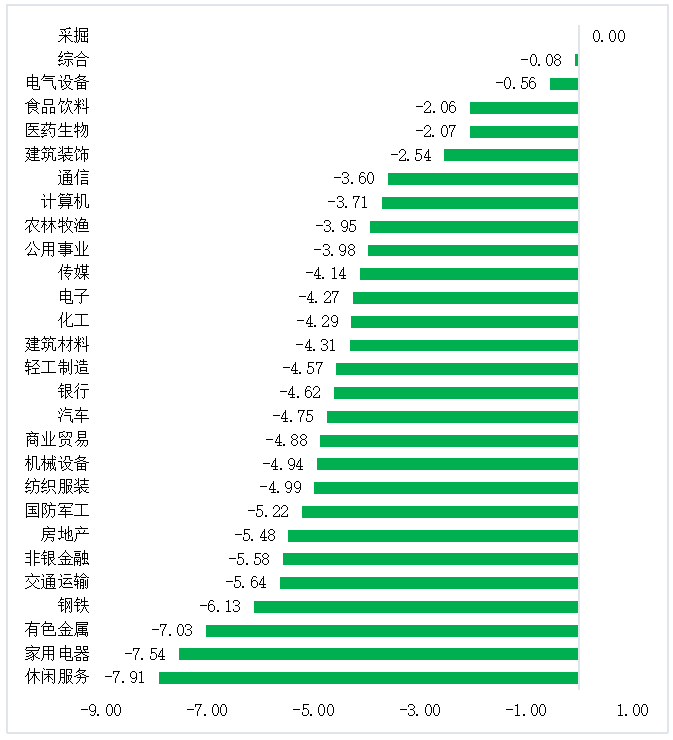

(数据来源:wind,日期截至2022年3月11日,指数过往业绩不预示其未来表现,投资需谨慎)

市场资讯

国家药监局发布通告,批准南京诺唯赞、北京金沃夫、深圳华大因源、广州万孚生物、北京华科泰生物的新冠抗原产品自测应用申请变更。自此五款新冠抗原自测产品正式上市。此前,国家卫健委明确,社区居民可自行购买抗原检测试剂进行自测。另据市场预期,国内对抗原检测试剂的需求量将大幅增加,国内新冠抗原自检试剂盒市场年市场规模将达到2124-3192亿元。

央行今年依法向中央财政上缴结存利润,总额超过1万亿元,主要用于留抵退税和增加对地方转移支付,支持助企纾困、稳就业保民生。央行表示,结存利润主要来自过去几年的外汇储备经营收益,不会增加税收或经济主体负担,也不是财政赤字。依法向中央财政上缴结存利润不会造成财政向央行透支。结存利润按月均衡上缴,央行资产负债表规模保持稳定,体现了货币政策与财政政策的协调联动,共同发力稳定宏观经济大盘。

深入落实证券罚没款“赔先罚后”,证监会拟规定证券违法行为人财产优先用于民事赔偿。证监会就《关于证券违法行为人财产优先用于承担民事赔偿责任有关事项的规定(草案)》公开征求意见。其中提出,违反《证券法》规定,违法行为人应当同时承担民事赔偿责任和缴纳罚没款行政责任,缴纳罚没款后,剩余财产不足以承担民事赔偿责任时,合法权益受到侵害的投资者可提出书面申请,请求将违法行为人因同一违法行为已缴纳的罚没款用于承担民事赔偿责任。

国家烟草专卖局发布《电子烟管理办法》明确,对电子烟生产、批发和零售主体实行许可证管理,电子烟生产企业、雾化物生产企业和电子烟用烟碱生产企业等为扩大生产能力进行基本建设或者技术改造,必须经国务院烟草专卖行政主管部门批准,相关企业IPO应报经国务院烟草专卖行政主管部门审查同意。

中国有色金属工业协会认为,当前镍价严重背离基本面,失去了对现货价格的指导意义,偏离了服务实体经济的初衷,对全球镍及上下游相关产业造成了严重伤害。有色行业企业要自觉稳定市场预期,维护市场价格秩序,防范有色金属产品价格恶意炒作和非理性大幅上涨。

据21世纪经济报道,广州楼市近期一手房带看量有所回升,二手房成交也明显加快,广州楼市似乎已经在“筑底”的阶段。但需要指出的是,广州楼市目前分化仍较为明显,热点区域热度回升,而外围区域目前成交仍较为低迷,整体上也仍“以稳为主”。除广州外,北京、上海和深圳近期楼市也均有触底的趋势。随着资金面的好转,预计购房者信心也将逐步恢复,房地产市场也将稳健前行。

郑州市政府发文推进大棚户区改造项目货币化安置,结合安置房建设三年攻坚行动,集中利用3年时间,大力推进货币化安置,确保2024年群众回迁安置全部完成。

中国2月通胀数据出炉,CPI同比上涨0.9%,环比上涨0.6%;PPI同比上涨8.8%,环比上涨0.5%。国家统计局指出,2月份,受原油、有色金属等国际大宗商品价格上涨等因素影响,PPI环比由降转涨,同比涨幅回落;受春节因素和国际能源价格波动等共同影响,CPI环比涨幅略有扩大,同比涨幅总体平稳。食品中,猪肉价格同比下降42.5%,降幅比1月扩大0.9个百分点。

国家发改委表示,将会同相关部门、煤炭主产区和重点企业持续加大工作力度,完善煤炭产供储销体系,进一步释放优质煤炭产能,力争全国煤炭日产量稳定在1200万吨以上。数据显示,2月中下旬以来,全国煤炭日产量持续保持在1200万吨以上,同比增长超过10%。

全国人大常委会工作报告透露2022年度国家立法“发力点”:制定农村集体经济组织法、能源法等,修改公司法、企业破产法、反垄断法等;制定突发事件应对管理法、粮食安全保障法等,修改传染病防治法等。

乘联会:2月新能源乘用车批发销量达到31.7万辆,同比增长189.1%,环比下降24.1%,环比降幅小于前几年幅度。2月新能源乘用车零售销量达到27.2万辆,同比增长180.5%,环比下降22.6%,环比降幅要小于历年2月的走势。2月新能源车出口4.53万辆,保持强势增长,其中特斯拉中国出口3.33万辆。

“设立金融稳定保障基金”为政府工作报告首次提及。自2018年以来,政府工作报告连续出现关于“防范化解重大风险”相关内容,表述逐渐出现微妙变化。从“强化底线思维”到“完善工作机制”,再到具体提出“设立金融稳定保障基金”。目前,我国金融领域各子行业陆续建立相应安全网,包括存款保险制度、保险保障基金及信托业保障基金等。

沪深交易所2月下旬调研摸底独董制度,内容面面俱到,涉及提名与选聘、董事责任险、第三方机构管理、考核、勤勉尽责等内容。有独立董事表示,独立董事制度修订的背后,实则是一场事关公司治理分权制衡的深刻学术讨论,预计今年监管层会有相关独立董事新规出台。

商务部公布第二批国家中医药服务出口基地名单和第一批国家中医药服务出口基地复审结果。第二批国家中医药服务出口基地共14家,涵盖北京、天津、河北、内蒙古、吉林、上海、浙江等13个省区市。

世界黄金协会发布报告称,通胀与地缘政治风险居高不下,2月全球黄金ETF净流入35.3吨。其中,北美和欧洲延续年初以来的增长势头,亚洲黄金ETF则流出7.4吨。

乌克兰局势推升小麦价格涨至近14年来新高。俄罗斯和乌克兰为全球小麦主要出口国,两国小麦出口量合计占全球约30%,玉米出口量占约20%。随着乌克兰局势趋紧,黑海港口贸易遭到严重干扰,推高小麦等粮食价格。

国际能源署(IEA)署长比罗尔表示,石油价格仍可能继续上涨,正在与石油生产商和成员国进行协商,可能将建议成员国在必要时释放更多的石油储备以及减少石油需求。IEA预计,全球市场存在巨大的石油供应缺口。IEA对目前为止石油生产国的反应感到“失望”,并认为有“大量”闲置产能可以动用。

俄罗斯央行宣布,从3月10日至9月10日期间,俄罗斯境内的居民法人可以提取上限为5000美元等值的美元、日元、英镑和欧元现金,且只能用于国外商务旅行费用。特殊情况经监管部门批准后取现额度可以调高。在此期间非居民法人不得提取美元、日元、英镑和欧元现金。居民和非居民法人提取其他币种的现金不受限制。

美国劳工部数据显示,美国2月CPI同比升7.9%,为1982年1月以来新高;剔除食品和能源价格的核心CPI同比升6.4%,为1982年8月以来新高。华尔街人士称,乌克兰局势引发的大宗商品上涨进一步推高本就居于40年高位的通胀,未来几个月CPI年率或破8,且不会很快见顶。另外,美国上周初请失业金人数增加1.1万至22.7万人,高于市场预期。

欧洲央行维持三大利率不变,宣布将加速结束资产购买计划,4月-6月净购买额分别为400亿欧元、300亿欧元和200亿欧元,最终可能在三季度结束资产购买。欧洲央行行长拉加德承认,俄乌冲突及欧盟对俄制裁措施已对欧元区经济造成冲击,将今年欧元区经济增长预期从4.2%下调至3.7%,同时通胀预期从3.2%大幅上调至5.1%。但欧洲央行称在今年三季度前仍然不会考虑加息,欧元区经济今年仍然能够保持复苏活力。

市场展望

2月社融同比增速回落,除企业债、政府债,其余分项基本为同比少增,显示地产需求疲弱。

A股估值已经具备较强吸引力,进一步调整空间有限,静候企稳趋势。

2022-03-13 20: 47

2022-03-13 15: 53

2022-03-12 15: 06

2022-03-12 15: 04

2022-03-11 22: 17

2022-03-11 21: 29