央行公开市场大幅净回笼,资金利率小幅上行但仍处于低位。金融数据大幅不及预期,宽信用短期受阻,长端利率下行明显。

一、市场行情回顾

Market review

1.资金面

到期方面,本周(3月7日至3月11日)有3800亿元逆回购到期。投放方面,央行逆回购投500亿元,合计净回笼3300亿元。下周(3月14日至3月18日)央行公开市场将有500亿元逆回购、1000亿元MLF到期。

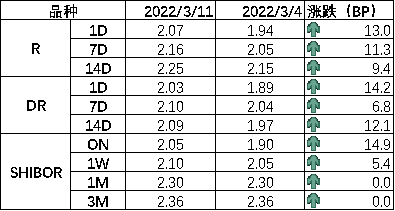

全周来看,跨月后央行回归常规流动性管理操作,OMO大幅净回笼,资金利率小幅上行但仍处于较低水平。DR001、DR007、DR014分别为2.03%、2.10%、2.09 %,较上周收盘分别变动+14.2bp、+6.8bp、+12.1bp。具体来说,本周DR007运行在2.05-2.10%的区间,波动幅度较窄。回购交易方面,本周银行间质押式回购日均量为5.03万亿元,较上周上升(上周为4.62万亿元),其中R001日均量为4.42万亿元,较上周上升(上周为4.07万亿元),R001成交量占比为88%,较上周持平(上周为88%)。

图1 货币市场利率 资料来源:Wind

2.债券利率

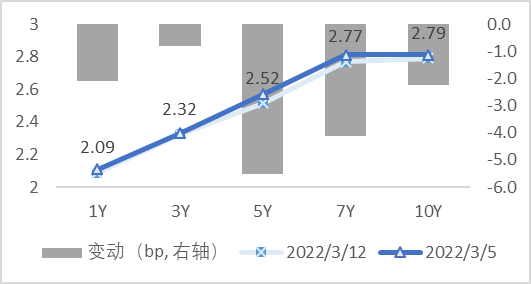

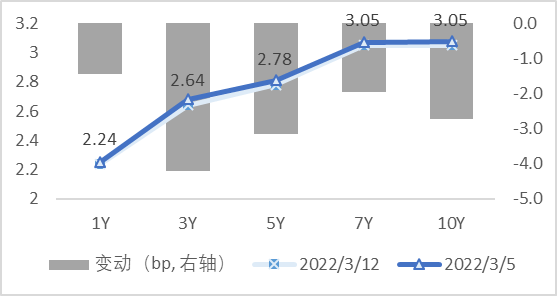

周一,央行OMO大幅净回笼,进出口数据韧性仍存,利率上行0.5bp;周二,人民银行公告上缴1万亿结存利润至财政部,市场对于财政发力存在遐想,利率上行0.5bp;周三,股债大跌,基金产品赎回潮冲击流动性,利率上行1.75bp;周四,无明显消息,利率走平;周五,市场提前预期金融数据走弱,货币宽松预期回归,利率大幅下行6.5bp。全周来看,十年国债活跃券210017收于2.79,累计下行3.75bp;十年国开活跃券210215收于3.1,累计下行2.2bp。

图2 国债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind

图4 利率债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind

二、宏观经济观察

Macroeconomic observation

十三届全国人大五次会议闭幕,会议表决批准政府工作报告,批准2022年国民经济和社会发展计划,批准2022年中央预算。在会后的记者会上,国务院领导人表示,对于中国GDP增5.5%的目标,看似速度放缓,实际上分量更重。实现5.5%左右增长是在高水平上的稳,实质上就是进,是不容易的,必须有相应的宏观政策支撑。这次实施的大规模减税降费是退税和减税并举,规模2.5万亿元。今年财政货币政策要围绕实现就业目标来展开,今年需要就业的城镇新增劳动力达到约1600万人,高校毕业生1076万,还有近3亿农民工要有打工的机会。

中国2月份金融数据阶段性走弱。央行公布数据显示,中国2月M2同比增9.2%,新增人民币贷款1.23万亿元,社会融资规模增量为1.19万亿元,均不及市场预期。

在地缘政治风险、美联储加息预期等因素综合影响,全球股市近期大幅回落。全球已经有50多个股指去年以来最大跌幅超过20%。全球重要指数方面,俄罗斯RTS、恒生指数、深证成指、巴西IBOVESPA指数等股指去年以来最大跌幅均超过20%,俄罗斯RTS最为惨烈,最大跌幅超过68%。

图6 部分高频经济数据 资料来源:Wind

三、未来市场展望

Future market expectations

下周资金面影响因素方面,一级市场利率债发行规模3551亿,净发行2688亿,缴款规模4461亿,净缴款3598亿;存单到期规模5340亿;资金下周到期方面,将有500亿元逆回购、1000亿元MLF到期,关注税期的影响。

3月5日,2022年政府工作报告公布,市场普遍预期GDP目标会定在5~5.5%,而实际公布的增速目标为5.5%左右,体现出中央对于今年经济增速有较高的诉求。在此背景下,稳增长政策会贯穿全年,无论是政策推出的预期,还是政策实际推出后带来的效应,都将对债券市场施压。中期来看,债市趋势偏空,久期策略的超额收益要求对政策节奏有较精准的把握,难度较高,建议以防守为主,缩短久期聚焦票息。后续对宽信用进程、房地产投资以及其他经济数据进行密切跟踪。

短期来看,虽然全年的稳增长预期向好,但当下的经济基本面尚未脱离底部区间;外部环境方面,由于地缘冲突和美联储货币政策带来的不确定性仍较高,利率或以震荡行情为主。

四、卖方观点汇总

Summary of Seller's views

1.天风(孙彬彬)3月6日

主要观点:

5.5%左右的GDP目标、2.8的赤字率、3.65万亿专项债,总体目标不算超预期,预计债市在两会期间可能窄幅盘整消化。

值得注意的是,两会结束至一季度经济数据公布之前即4月中旬以前,在2012年以后,只要是开年就明确稳增长的年份,利率通常上行,且平均上行幅度达20bp。其原因在于过去只要是政策明确稳增长,一季度数据都能取得相对合理的开门红结果。

所以从历史简单外推,我们仍然维持当前至一季度GDP数据公布(4月15日前后),利率倾向于调整的判断,调整高点在3%-3.05%附近,以上是基于历史的外推。

现实不能简单借助历史外推,因为当前情况和2019年以前有诸多差异,还是要从事实出发。从现实看,今年上半年的债市表现,客观上表现为去年行情的镜像。去年初1月资金面紧张后,市场担心债市还有最后一跌,但操作上又倾向于左侧,这就决定了3月-4月债市迎接一波行情的可能。现在的情况是,虽然看震荡但市场总体仍沉浸在牛市未尽的看法中。同时,市场也在积极关注稳增长还会有哪些举措?宽信用是否有效果?这就决定了只要数据、政策落地表现不是明显低于预期,市场就会有对应调整压力。

这可能是我们理解两会政府工作报告的关键前提。

政策仍然是挤牙膏式的放松,宽财政与宽信用,叠加地产因城施策,按照政府工作报告行文,未必不能提升对稳增长、开门红效果的预期,因此市场需要合理消化和吸收。至于这段时间的政策效果是否能马上反映在实体层面数据上,这个逻辑要等到4月15日一季度数据公布后再去交易验证。

总的来说,稳增长、宽财政、宽信用、加杠杆,这是目前的基本宏观基调。综合历史回顾和对政策与当前现状分析,我们持保守态度,建议市场防御为主。

2.广发(刘郁)3月6日

主要观点:

对债市来说,2022年是稳增长大年,也是政策大年,票息策略占优。政府工作报告对于给出两条重要线索,一是增长目标较高,为实现目标,稳增长政策可能频出、政策力度也可能较大,政策集中推出给债券市场预期带来影响。二是政策推出后,政策逐渐起效,给债券市场预期带来第二轮影响。

利率趋势下行的机会更多来自于政策的节奏。根据我们对历史的回顾,无论是2016年还是2019年,宽信用都不是一蹴而就,往往存在三个阶段。1月社融超预期大增,标志着我们进入了宽信用第一阶段,票息策略相对占优。而在一季度经济数据公布之后,需要密切关注,宽信用政策表态的微妙变化,判断长端利率是否有一波趋势下行机会。

3.中金(陈健恒)3月5日

主要观点:

今年政策核心主线是稳增长,各项政策都有一定配合。但政策要兼顾“跨周期”和“逆周期”,我们认为发力程度可能弱于2020年,以避免房价上涨,避免政府杠杆率明显上升,避免债务风险等。从财政赤字的设定可以看到这种制约。如果政策要形成合力,那么各项政策要互相协调和互相支持。财政发力,也需要货币政策护航。如果贷款和政府类债券净增量不明显超过去年,那么M2和社融增速也不会明显提升,放松货币条件,需要在利率和汇率等价格信号层面进一步放松。而且政府工作报告提到要实实在在降低企业融资成本,我们预计货币政策仍将进一步引导贷款和债券利率下行,降低企业融资成本。同时,需要降低金融机构负债成本才能更好的做到引导贷款和债券利率下行。我们预计债券收益率今年仍将有一定的下行空间。

4.建投(黄文涛)3月5日

主要观点:

市场此前预期的经济增长目标主要集中在5%左右、5%-5.5%,5.5%左右三种,此次政府将目标定在5.5%左右,是市场预期的上限,报告强调,“越是困难越要坚定信心、越要真抓实干”、“必须爬坡过坎”、“中国经济一定能顶住下行压力”。这一方面有利于在预期转弱背景下提振信心,另一方面也体现了政府今年稳增长的决心。

这一增长目标实现并不容易,更多稳增长政策护航值得期待。今年国内外环境更趋复杂严峻,如政府工作报告所言,“全球疫情仍在持续,世界经济复苏动力不足,大宗商品价格高位波动,外部环境更趋复杂严峻和不确定。我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。局部疫情时有发生。消费和投资恢复迟缓,稳出口难度增大,能源原材料供应仍然偏紧,中小微企业、个体工商户生产经营困难,稳就业任务更加艰巨”。“这是高基数上的中高速增长,体现了主动作为,需要付出艰苦努力才能实现”。因此,今年稳增长政策、举措在未来还会进一步落地,包括财政、货币、就业的宏观政策,激发市场主体活力的微观政策,固定资产投资、房地产、消费等领域政策均可期待。

2012-2021年两会前后的资产价格表现显示:

股市方面,两会开幕前两周和两会召开期间,股市下跌多于上涨,万得全A上涨概率分别为45%和40%;而两会之后两周股市上涨多于下跌,万得全A上涨次数占比达到60%,风格上稳定性股上涨的概率更高,次数占比达到80%,可能与两会政策多倾向于提振经济增长有关。

债市方面,两会开幕前两周10年国债收益率上行居多,下行的次数占比为36%;两会期间和两会之后两周,10年国债收益率下行的次数更多,占比60%。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-03-14 10: 49

2022-03-14 10: 47

2022-03-14 10: 46

2022-03-14 10: 45

2022-03-14 10: 41

2022-03-13 21: 53