权益市场周报

2022.03.07-03.11

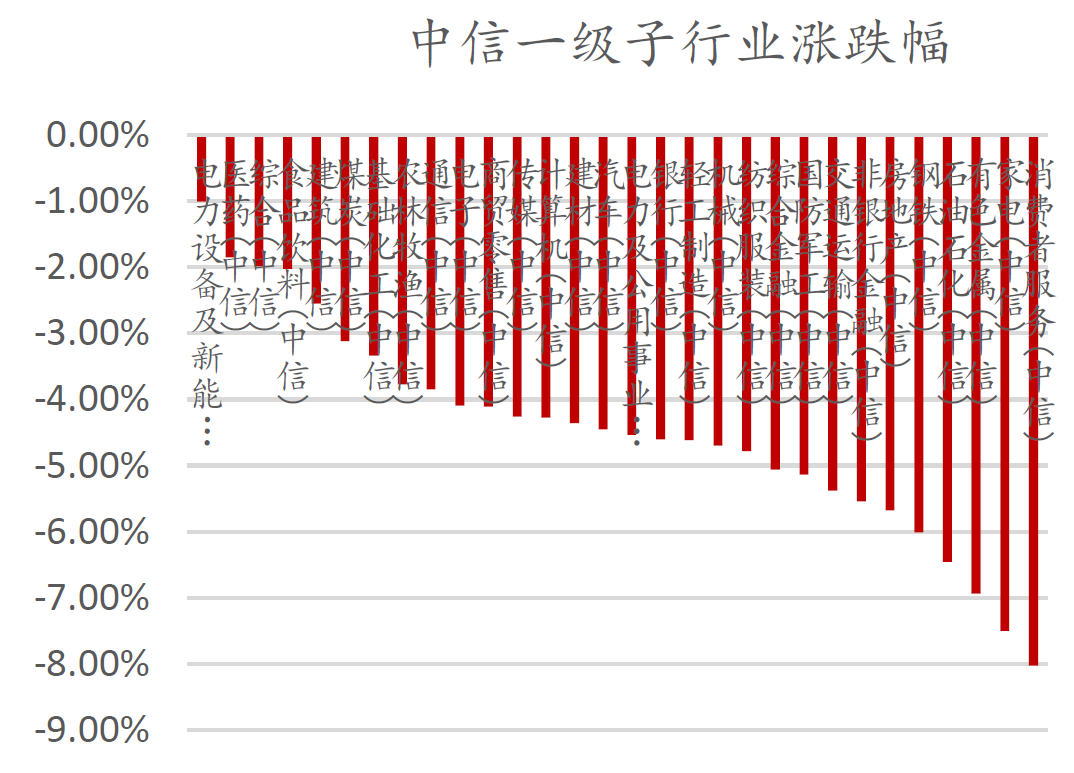

数据来源:wind,嘉合基金

大消费板块

【点评】 抗原检测在欧美等发达国家已作为官方认可的检测方式,灵敏度和敏感度已得到验证,近期在香港疫情中,抗原检测对于新冠患者的快速筛查发挥了重要作用,进一步突出抗原检测的意义;建议关注最有可能第一梯队获批抗原的公司;具备OTC销售渠道的公司;药店板块与上游试剂公司。

周期板块

【点评】 (1)除了此前被加强制裁的白俄罗斯之外,俄罗斯为全球第二大钾肥出口国,年出口量超1000万吨。整体来看,俄罗斯是世界上最大的氮肥出口国,世界第二大钾肥出口国,磷肥出口量居世界第三位。若减少出口,影响非常大,全球农业景气带来的价格支撑足够强,当前粮食安全是主要矛盾。

(2)钾肥方面,钾肥海内外齐缺,海外价格继续领涨国内,国内高度依赖进口,只有缩窄价差才能解决保障进口,解决国内供给缺口。看好国内外价格齐涨,通胀在强化,俄乌危机让钾肥供需进一步失衡。国内企业享受钾肥涨价,盐湖、亚钾等业绩将逐季新高。

大制造板块

风险提示:

2022-03-14 10: 41

2022-03-13 21: 53

2022-03-13 21: 51

2022-03-13 21: 50

2022-03-13 20: 47

2022-03-13 15: 53