— 、宏观政策面回顾

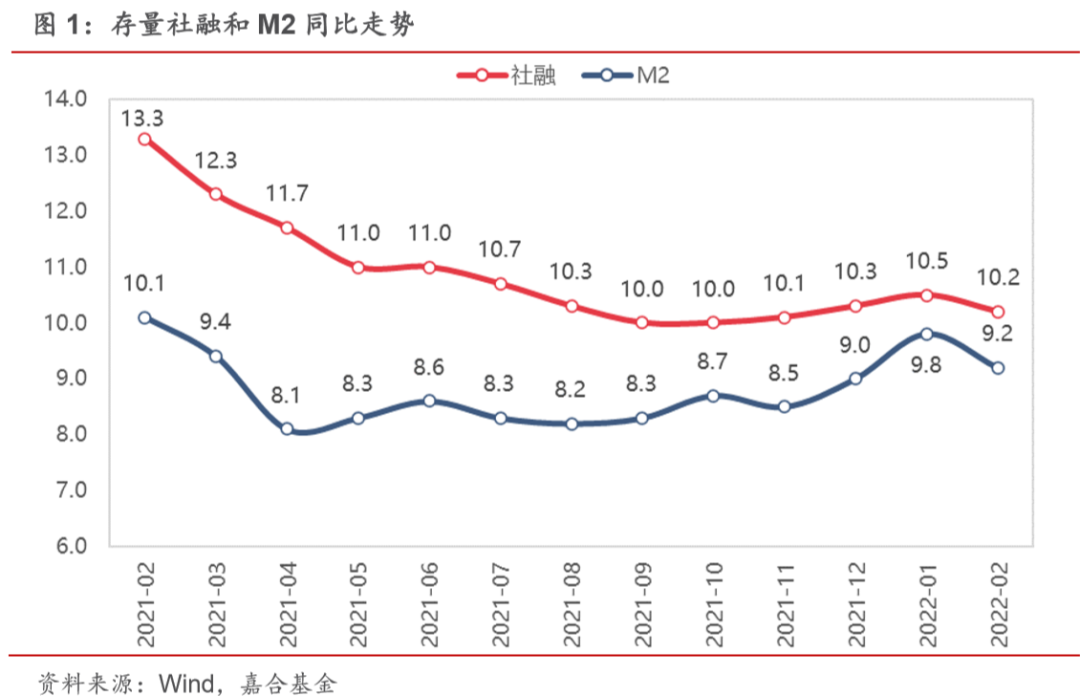

2022年3月11日,央行公布了2022年2月份的金融统计数据:

M2同比增长9.2%,增速较2022年1月末下降0.6个百分点;

M1同比增长4.7%,增速较2022年1月末提升6.6个百分点;

新增人民币贷款1.23万亿,同比少增1258亿,同比增速11.4%;

社会融资规模新增1.19万亿,同比少增5315亿,同比增速为10.2%,较2022年1 月末下降0.3个百分点。

基于我们对 1 月份金融数据高增的分析可知,1月份社融&M2的高增很大程度上是存款类机构冲量所致,叠加财政前置的影响形成合力共同推高了金融数据的同比表现,一定程度上“透支”了 潜在信贷需求。此外,2 月份作为传统的信贷“小月”,可供发力的抓手不多,导致数据的乏力。

情绪面上,1月份金融数据的高增导致市场对于“宽信用”给予了更多的信心,市场对于 2 月份金融数据有了过高的预期。2月份金融数据公布后股债都出现了“V型反转”,体现了市场在极度悲观的数据面前已经完全price in进一步货币政策宽松的预期。对此我们认为,降息降准的窗口一直未关闭,从货币政策传导角度考虑目前尚处于前期政策落地效果的观察期,二季度可能是再次运用全面性货币政策工具的合理时点。从宏观经济的角度考虑,在不放松“房住不炒”宏观政策之下,我国经济面临的是房地产整体信用萎缩和投资消费慢复苏之间的矛盾,导致目前经济没有强劲的复苏动力。循序渐进式的货币政策在当下能够起到的作用有限,除非货币政策能够打开较大的降息空间,否则财政政策和产业政策的刺激效果将远好于货币政策。

综上,对于降息预期不应过多博弈,债券收益率在货币政策再次突破央行框架前下行空间始终有限,当下经济堵点在于市场主体对于经济的信心而不在于金融理论上的供需关系,政府部门未来刺激手段尚未明晰之前过多押注降息可能收效不佳。

社融和 M2 出现大幅下行的原因稍有不同。社融本月大幅同比少增 5343 亿元,最主要的原因是贷款不足所致,同时未贴现银行票据出现了大幅下行也是由于存款类机构利用票据冲量信贷规模所致,总体体现出实体融资需求大幅萎缩的情况,具体原因在新增人民币贷款分析中详细解释。而 M2 的同比增速下降是由于1月份高增的居民存款并未回到企业存款当中,由于春节效应导致1月份居民存款大幅增加5.41万亿,而本月居民存款减少的同时企业存款仅增 1389 亿元,说明居民存款没有大幅度回流企业端,即居民没有通过消费支出的手段将存款消耗掉。由于目前尚未公布存款存量数据,难以判断居民存款的去向,不过可以通过贷款数据中的异常现象推测一二。

(点击查看大图)

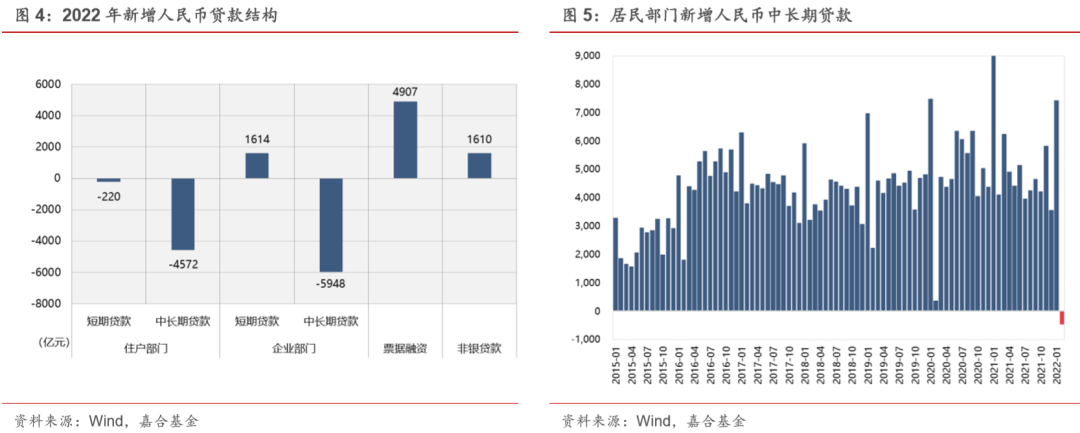

2 月份贷款呈现出结构和总量双恶化的情况,新增贷款同比少增 1258 亿元,其中最重要的企业中长期贷款在 1 月份回正之后再次大幅同比少增 5948 亿元,实体经济信贷需求跌入冰点。对于市场冲击最大的是居民部门中长期贷款,为有数据统计以来第一次出现负增长,同比少增 4572 亿元。而居民中长期贷款主要组成部分为房贷,中长期贷款负增长意味着出现较大规模的房贷提前还款现象且新增房贷规模较小,这也一定程度上解释了 M2 本月的大幅下行,1月份高增的居民存款一定程度上被居民部门用作房贷的提前还款,而并未流入企业部门。

企业不愿意借贷投资、居民不愿意贷款买房即为“预期转弱”的现实写照,大宗商品价格不断上行、俄乌问题带来的不确定性以及疫情多点爆发导致企业部门和居民部门大幅度下调了未来的盈利预期和收入预期,进而会降低负债水平和降低消费水平,最后由于需求的萎缩进一步导致全社会盈利再次下降。在这样衰退螺旋的困境之下,往往信心比黄金重要,利率水平的高低可能并不会提高微观主体对于未来的信心,而更加积极的财政政策,通过政府购买托底全社会需求可能是更加合理的政策手段。

(点击查看大图)

二、本周高频数据回顾

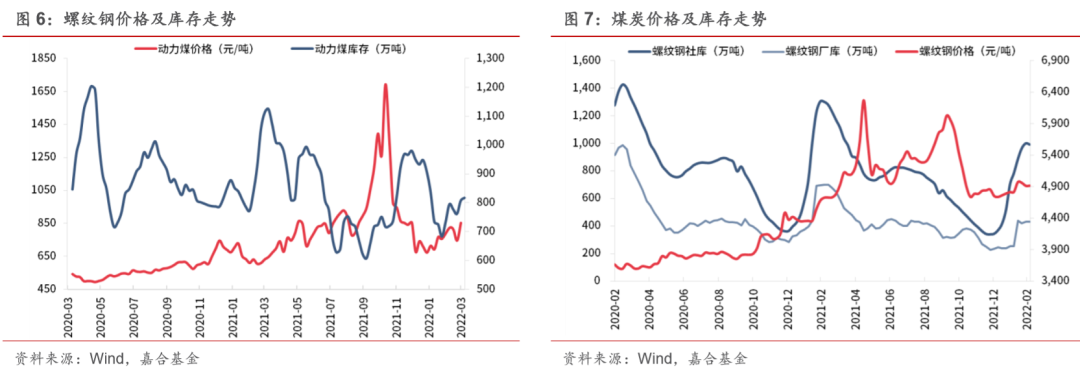

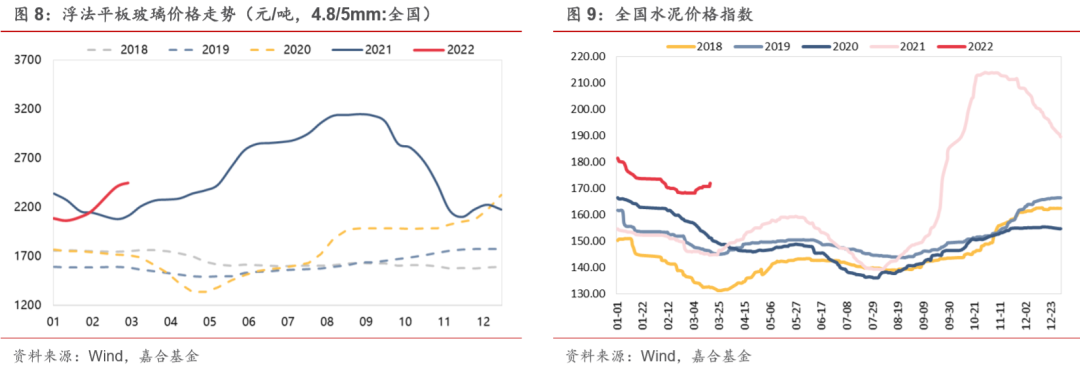

国内大宗商品价格基本维持上周走势。煤炭、螺纹钢近期补库持续,价格小幅震动,浮法玻璃和水泥价格维持上行趋势。目前国内项目开工加速,稳增长措施维持高强度,基建发力有望在中短期内持续,国内定价大宗商品价格有较强的上行动力。同时考虑政策管控,预计动力煤、螺纹钢、水泥、玻璃价格将维持高位震荡,并伴随偶发性脉冲式冲高现象。

(点击查看大图)

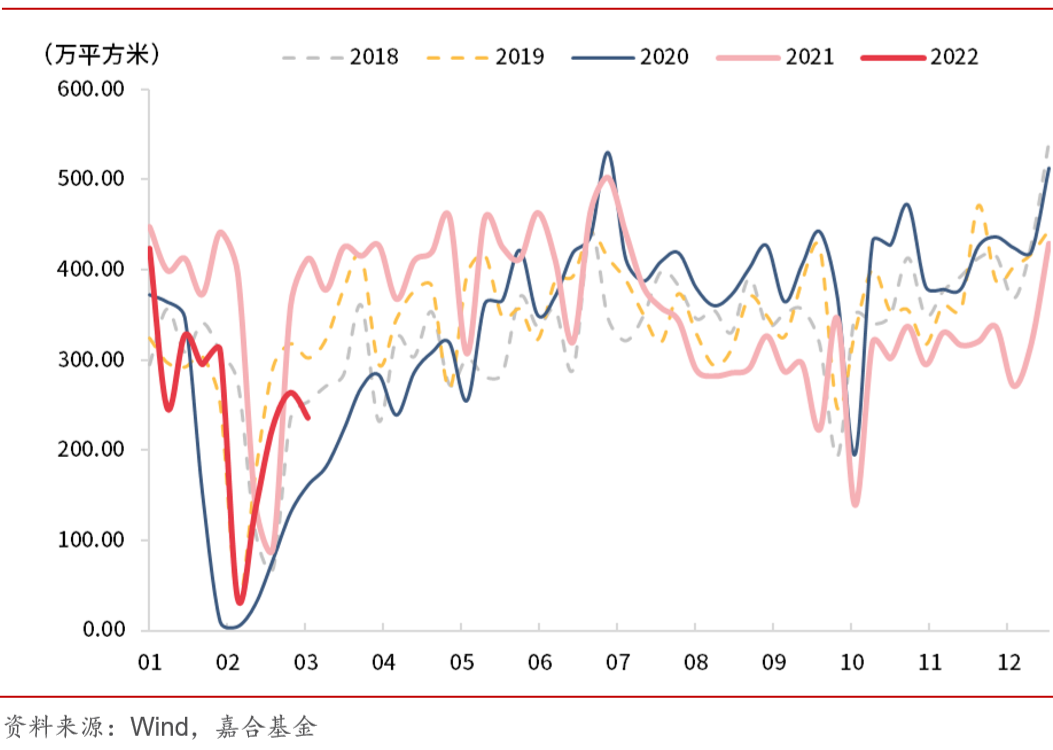

房地产销售端持续 3 周左右的季节性回升观察期已水落石出,年前房地产需求疲弱的状态已经显露。本周 30 大中城市商品房成交面积较上周出现了下行,明显弱于季节性,房地产行业从供给端受限转入供需双弱的局面,需求端出现下行说明看衰房地产预期已经形成,相比于供给端融资受限将更难以在短期内扭转,未来房地产行业压力加大。此外,近期疫情多点扩散可能对房地产销售造成干扰,从细分数据上来说确实一线城市表现较弱,后期疫情缓和后可能对房地产需求端形成一定修复,但难改房地产整体情绪偏弱的大局。

(点击查看大图)

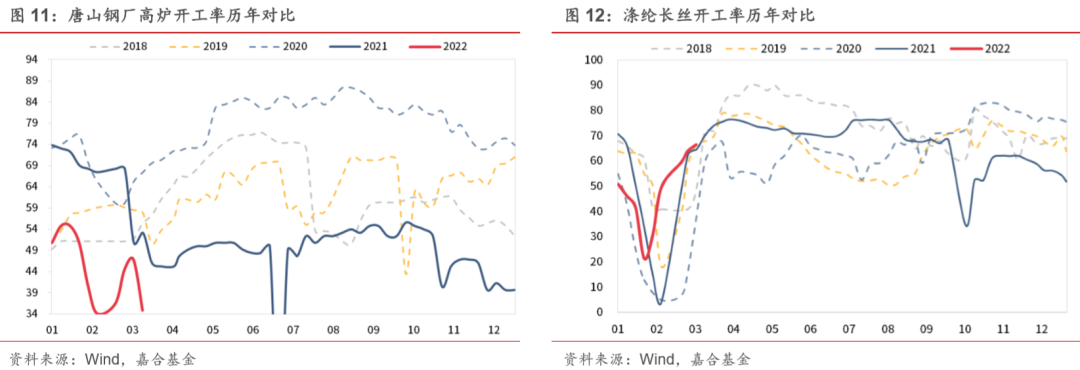

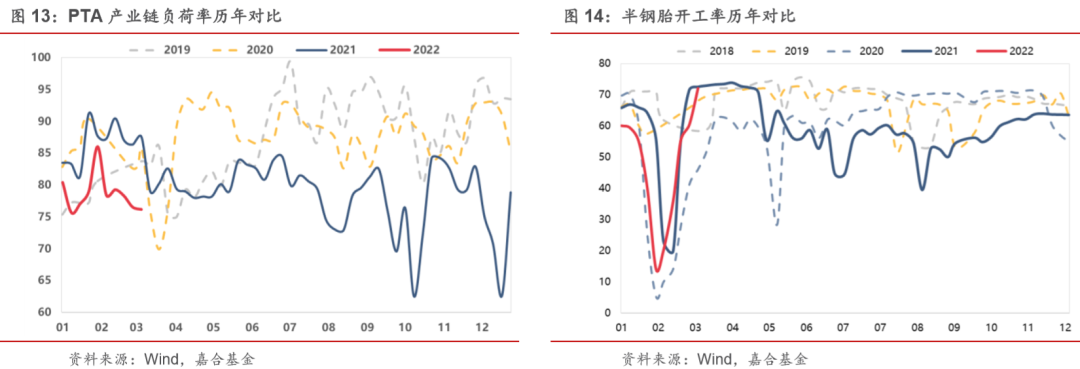

开工率数据呈现上游弱,中下游强的状态。近期国际大宗商品价格出现剧烈波动,特别是石油价格波动受到俄乌危机影响较大,导致上游开工偏谨慎。中下游纺织和轮胎开工仍然持续季节性复苏状态,说明消费端需求仍然有一定支撑且并未受到上游影响,通过2月份通胀数据来看,目前工业品价格传导再次出现阻滞,尚未冲击中下游产业链。

(点击查看大图)

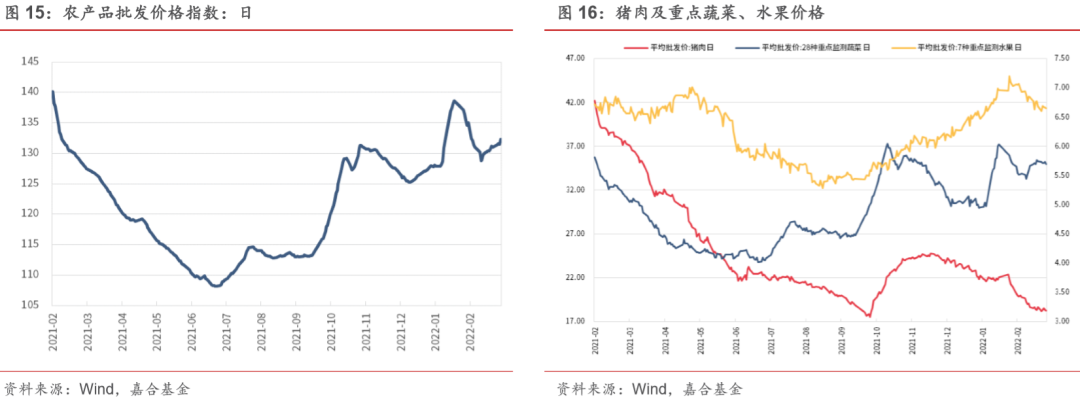

本周农产品价格仍然分化,水果和猪肉价格持续下行,蔬菜价格有所回升,农产品价格指数总体小幅度上行。猪肉价格持续二次探底,国家也开始了猪肉收储工作。随着天气转暖,农产品供应能力将持续增强,国内农产品价格上行压力不大,但近期的地缘冲突可能加剧全球农产品价格上行趋势,国内部分进口农产品价格可能将受到较大影响。如果上行幅度较大,国内消费者物价指数恐将有所抬升。

(点击查看大图)

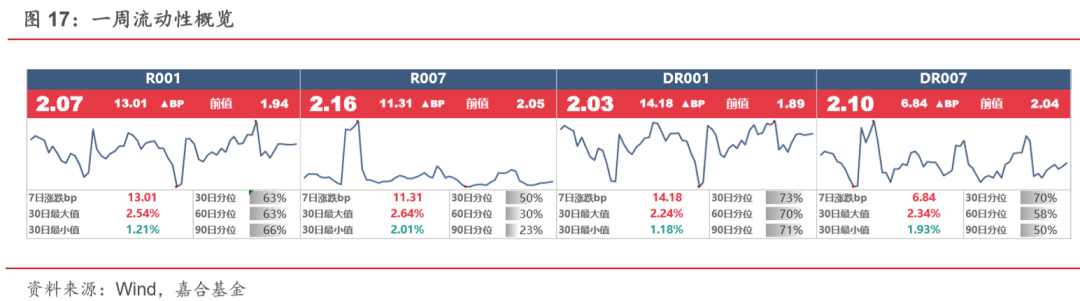

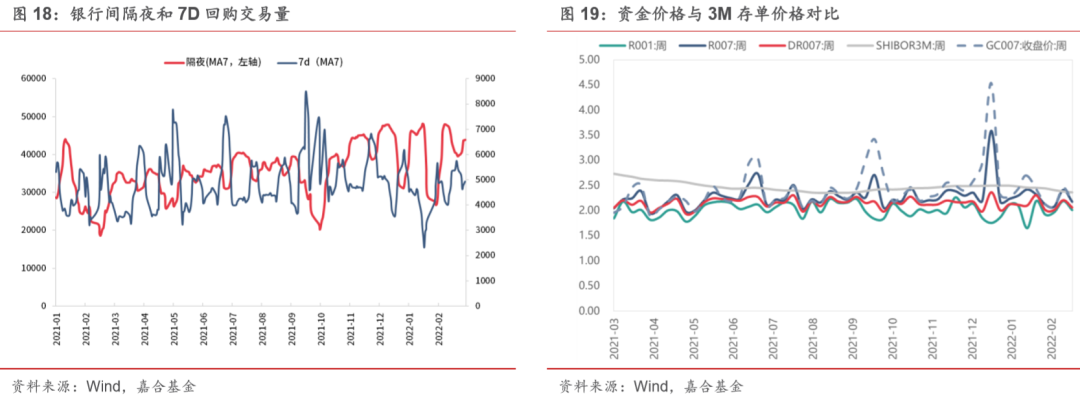

三 、本周流动性回顾

本周央行公开市场共投放 500 亿元,公开市场共到期 3800 亿元,净回笼 3300 亿元。R001 收于 2.07%,较上周上行 13.01BP;R007 收于 2.16%,较上周上行 11.31BP。本周央行回收银行间流动性,资金面整体在后半周压力抬升,同时伴随市场隔夜回购规模上行。目前资金面已不是市场关注焦点,央行也会在较长时间段内保持银行间流动性合理充裕,预计下周资金面紧张程度将有所缓和。

(点击查看大图)

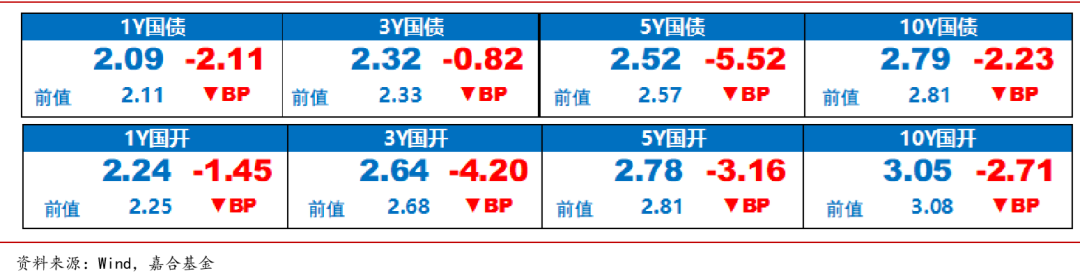

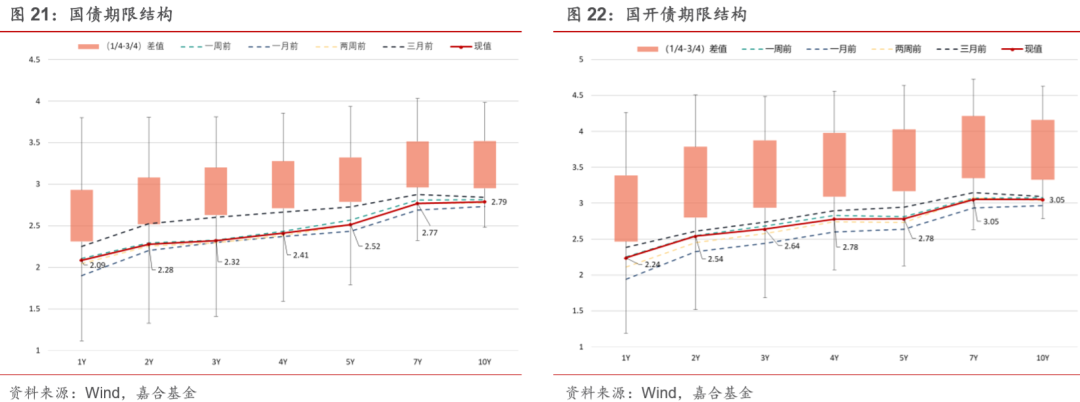

四、债券市场回顾

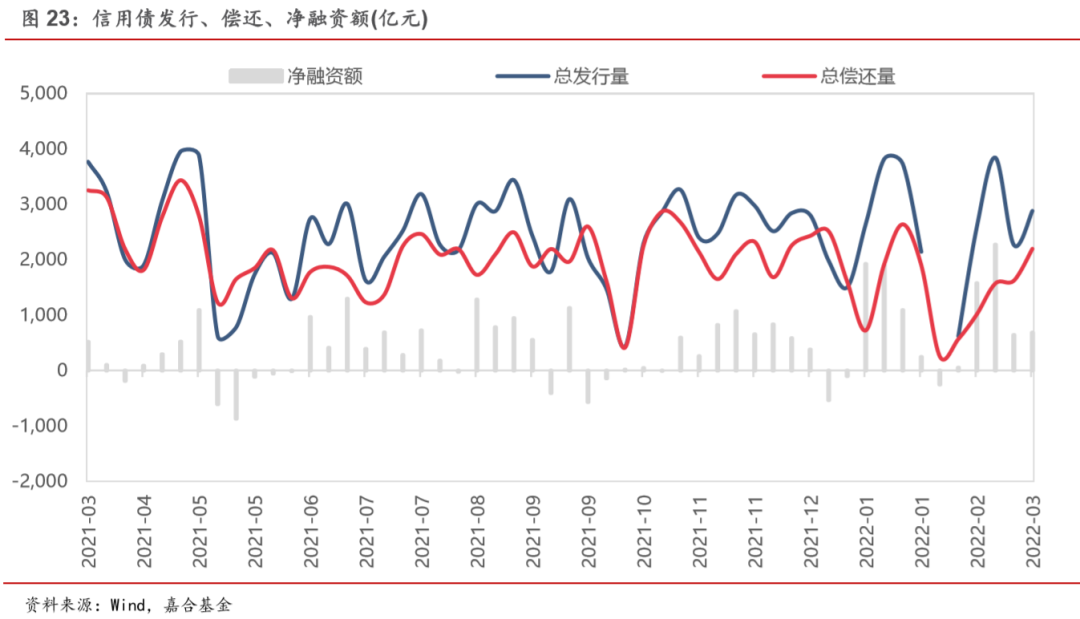

(点击查看大图)

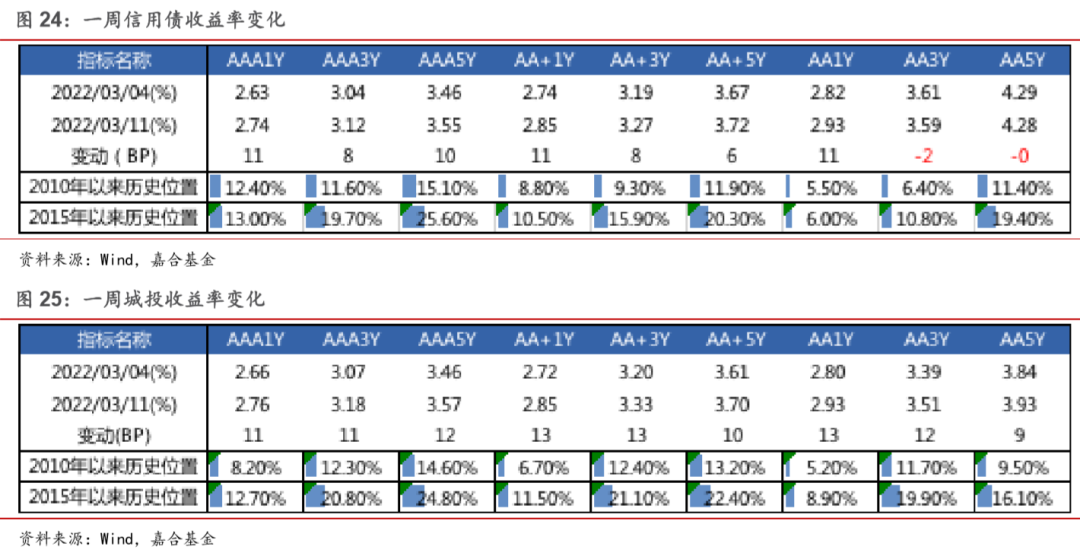

(点击查看大图)

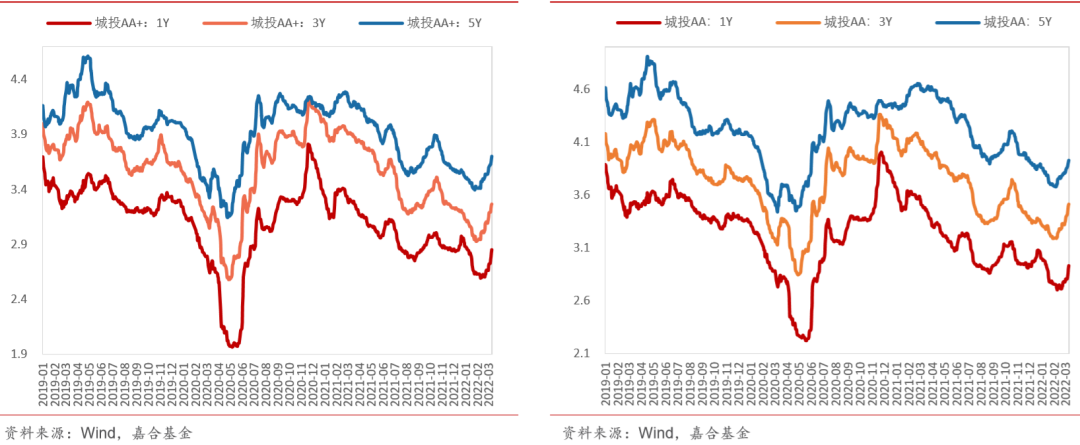

本周信用债收益率全部上行。产业债除 3 年期和 5 年期的 AA 和 AA-等级外,其余各等级各期限 收益率均表现上行,其中, 1 年期 AA-等级上行幅度最大(12bp);城投债各等级各期限收益率均表 现上行,其中,5 年期 AA-等级上行幅度最大(14bp)。

(点击查看大图)

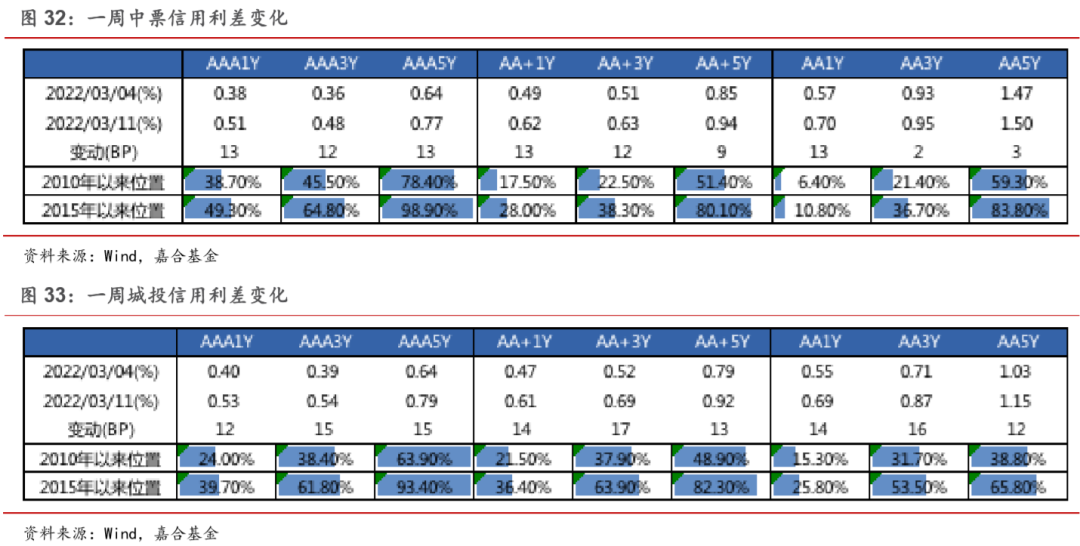

信用利差方面,上周产业债除 7 年期 AA 等级信用利差收窄外,其余各等级各期限均走阔,其中 1 年期 AA-等级走阔幅度最大(14bp);城投债各等级各期限信用利差均走阔,其中 3 年期 AA-级 走阔幅度最大(17bp)

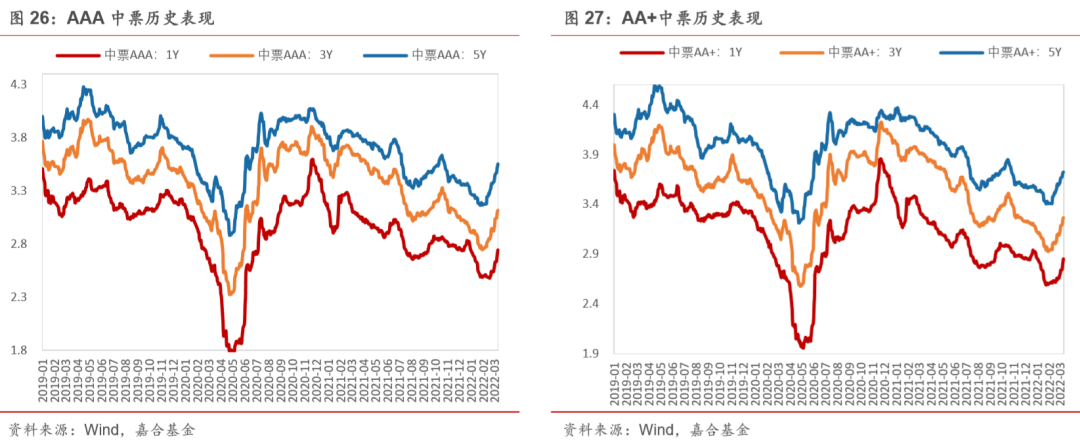

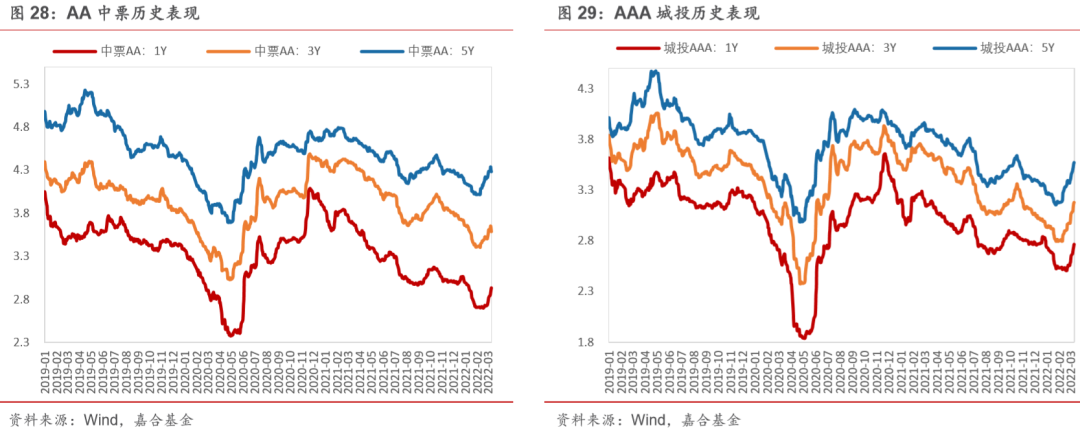

(点击查看大图)

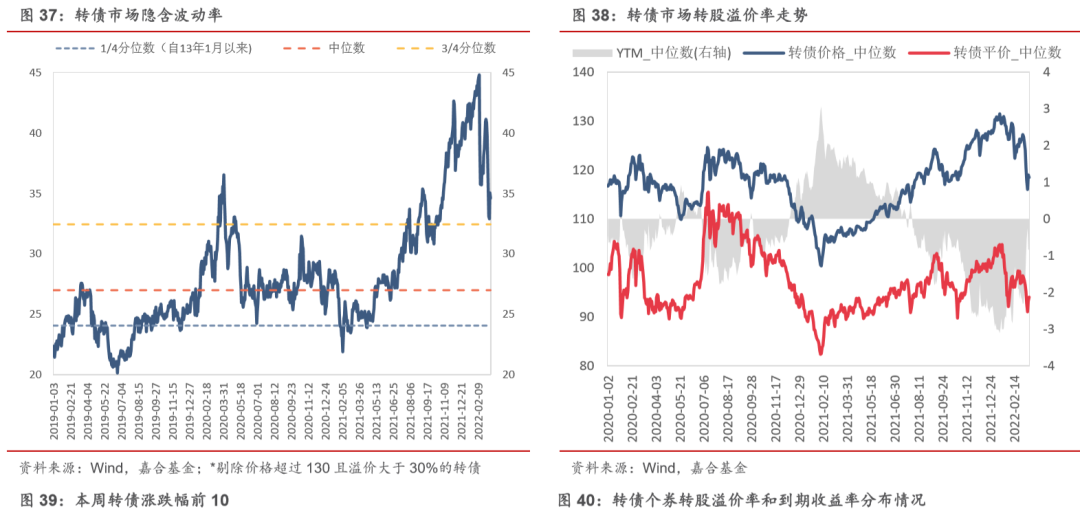

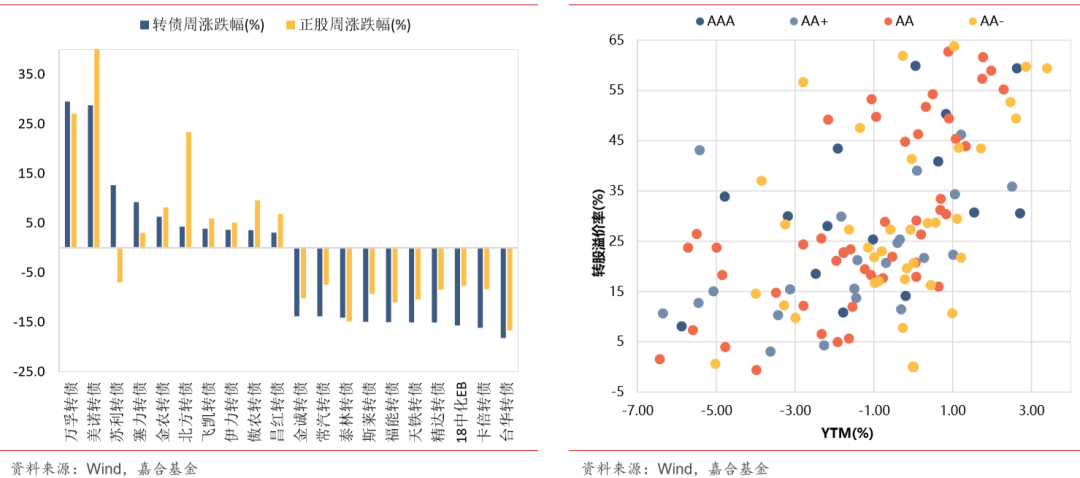

本周转债市场跟随股市大幅下跌,中证转债指数周跌幅达 3.18%,共成交 4758.52 亿元,成交量较前一周(4866.11 亿元)略有下跌。从转债估值来看,本周隐含波动率平均值周跌幅达 3.28%, 收于 34.6%,估值虽然有所回落,但依然处于 2020 年和 2021 年的估值高点附近。分类别来看, 超高平价券(转股价值大于 130 元)跌幅均值为 6.12%,表现弱于高平价券(-2.97%)、中平价 券(-4.21%)和低平价券(-3.53%)。高评级券(评级为 AA+及以上)的跌幅均值为 3.74%,表 现优于中评级券(-4.27%)和低评级券(-3.85%)。从转债规模看,本周大规模转债(债券余额 大于 50 亿元)的跌幅均值为 2.21%,跌幅小于中规模券(-3.71%)和小规模券(-4.52%)。分个 券来看,本周万孚转债、美诺转债和苏利转债涨幅居前,周涨幅分别为 29.5%、28.7%和 12.6%, 台华转债、卡倍转债和精达转债跌幅居前,周跌幅分别为 18.2%、16.1%和 15.7%。当前转债市 场整体性价比依然不高,尤其是偏债型转债估值依然偏贵,建议关注部分调整到位的具有长期确定性的优质个券。

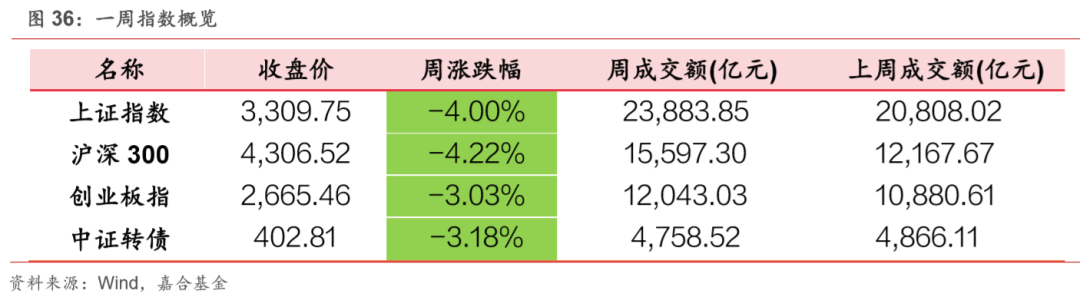

本周权益市场受到地缘政治等因素影响大幅杀跌,上证指数周一至周三连续 3 日下跌,周四周五 略有回升,截至周五周跌幅达 4%,共成交 23883.85 亿元,成交量较前一周(20808.02 亿元) 略有提升。沪深 300 和创业板指周跌幅分别为 4.22%和 3.03%。分行业来看,本周几乎所有申万 一级行业均下跌,其中社会服务、家用电器和有色金属板块跌幅居前,周跌幅分别为 7.91%、7.54% 和7.03%,综合、电力和设备和食品饮料板块跌幅相对较小,周跌幅分别为0.08%、0.56%和2.06%。

(点击查看大图)

风险提示:

2022-03-14 10: 45

2022-03-14 10: 41

2022-03-13 21: 53

2022-03-13 21: 51

2022-03-13 21: 50

2022-03-13 20: 47