袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有7年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。

周一(3月21日),上证指数收涨0.08%,报收3253.69点;深证成指收涨0.41%,报收12379.64点;创业板指收涨0.46%,报收2726.18点。北上资金当日净流出84.19亿元。

从板块来看,涨幅居前的行业板块有农牧饲渔、医药商业,跌幅较大的行业板块有保险、化学制药、化肥行业。

过去一周,上证指数下跌1.77%,沪深300指数下跌0.94%,创业板上涨1.81%。行业上,医药、券商、保险、房地产、休闲服务等行业上涨,钢铁、煤炭、有色、公用事业、食品饮料、商业贸易等行业跌幅较大。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

2.市场分析

估值整体相对中低位置,结构有所收敛

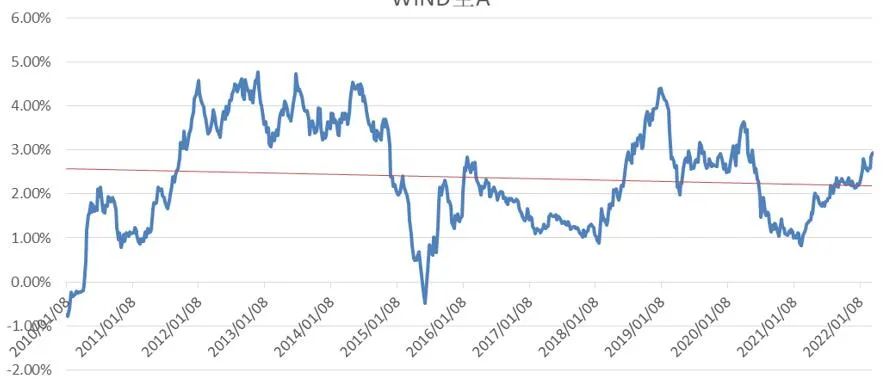

整体估值位于相对中低区域:从股债收益率所体现的风险溢价水平(WIND全A指数市盈率的倒数减十年期国债收益率)来看,股市整体处于估值相对中低的位置,风险溢价位于长期趋势线上方。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

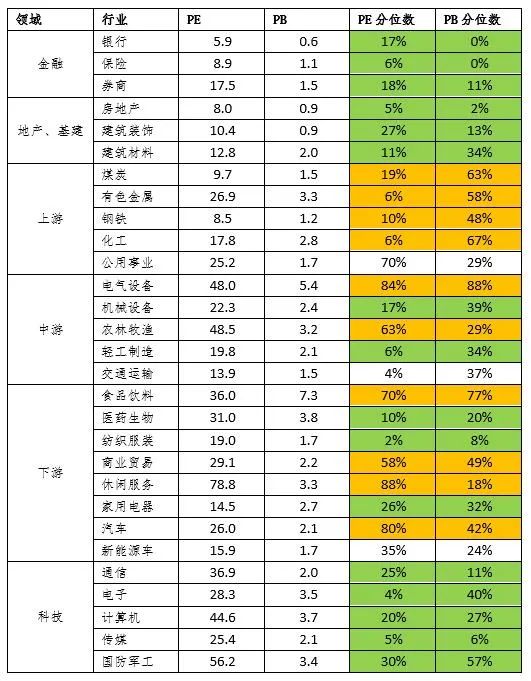

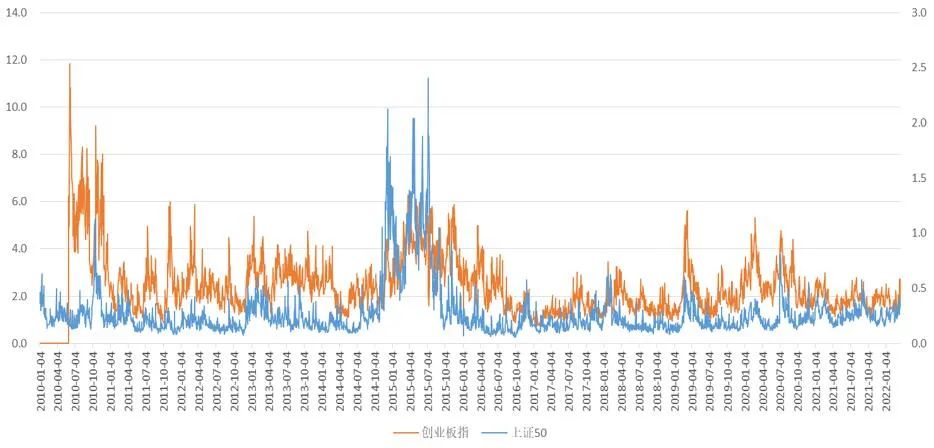

整体估值看似不高,但分化严重:长期逻辑通畅的行业估值处于相对较高状态,而长期逻辑有瑕疵的行业估值则处于相对较低水平。

整体上看,金融、地产、医药、科技的估值水平相对较低,消费、新能源、上游材料的估值水平相对较高。

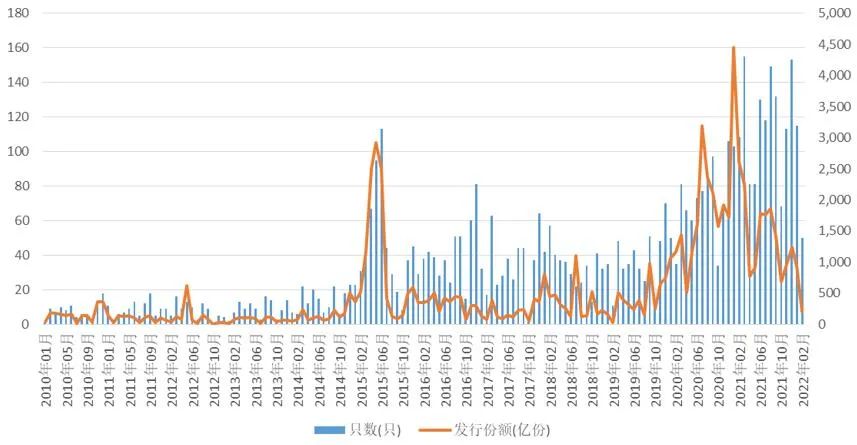

新发基金有所降温

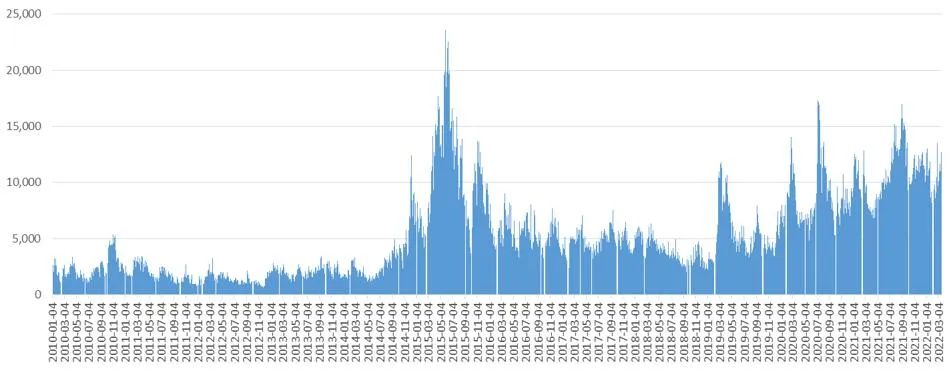

交易筹码集中度下降,成交额萎缩

融资融券余额下降

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

前5%个股成交额集中度

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

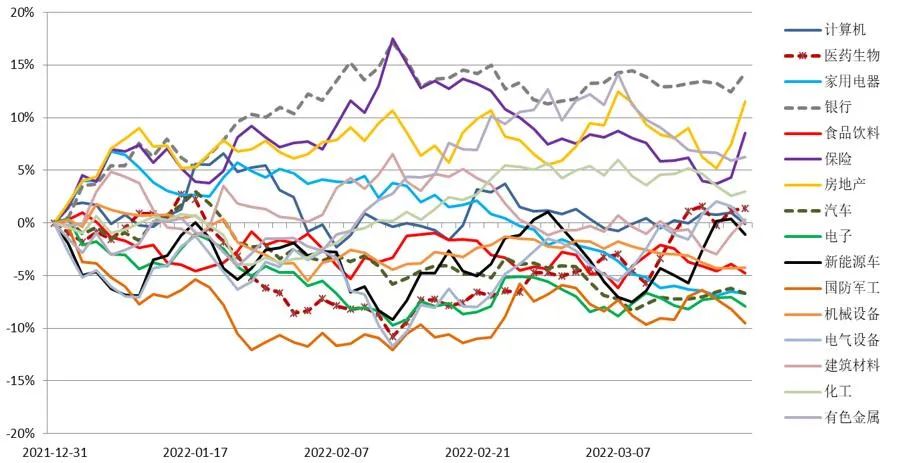

来源:WIND,九泰基金整理风格再平衡

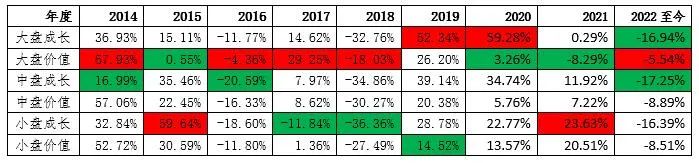

风格上,2020年大盘成长板块表现相对较好,中小盘板块表现相对较差;2021年中小盘强势回归表现相对较好;2022年以来,大盘价值风格表现相对较好,成长跌幅较大。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

3.市场展望

总体而言,我们认为目前是一个经济较弱、货币平衡偏松、信用企稳回升的组合。展望未来,可能会出现更加宽松的财政与货币政策。在中国经济下行、政策预期向好的背景下,权益市场或许具有一定配置机会,并可能出现明显的结构分化和风格转换。但是全球通胀的高企和美国货币政策的转向预计对全球市场形成较大的冲击,或加剧中国股票市场的波动。

展望未来,在全年的宽幅震荡市中需把握结构性机会。

袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有7年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。

2022-03-21 17: 16

2022-03-21 17: 12

2022-03-21 17: 07

2022-03-21 17: 06

2022-03-21 16: 53

2022-03-21 16: 52