— 、宏观政策面回顾

(点击查看大图)

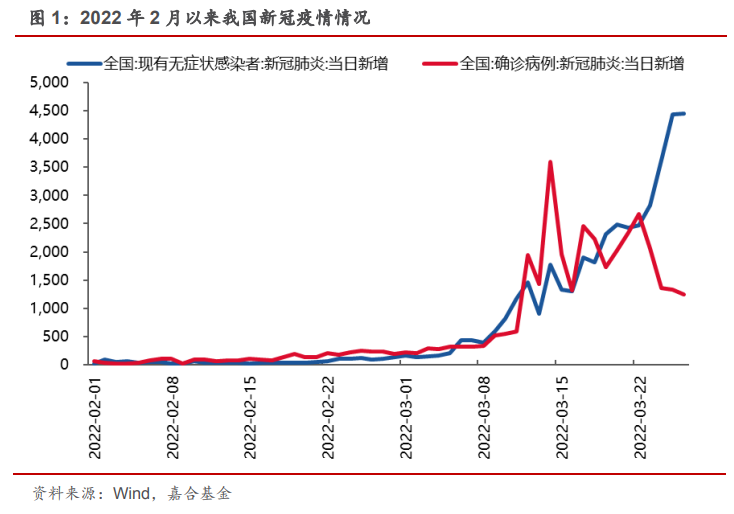

当下,我国仍然坚持“动态清零”的新冠疫情防疫措施。3月17日,中央政治局常委会议提出要统筹好疫情防控和经济社会发展,采取更加有效措施,努力用最小的代价实现最大的防控效果, 最大限度减少疫情对经济社会发展的影响。3月18日国新办发布会强调了坚持“动态清零”措施是我们14亿多人口大国当前务必守住的疫情防线。总的来说,受限于当下经济发展阶段以及社会配套服务设施的完备性,我国完全放开疫情管控的可能性较小,如何在国际防控基本“躺平” 以及病毒变异层出不穷的情况下进行防控仍然需要一段时间的摸索和试错,疫情反复可能仍将在未来的一段时间内间歇出现。

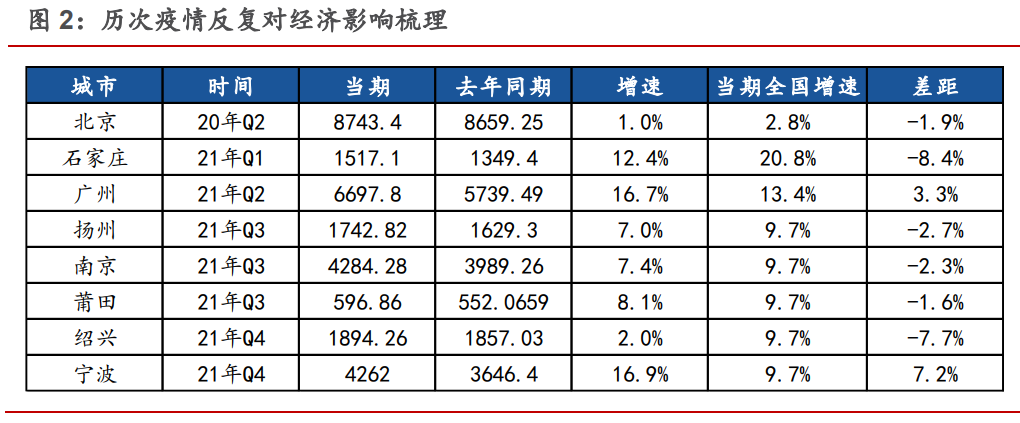

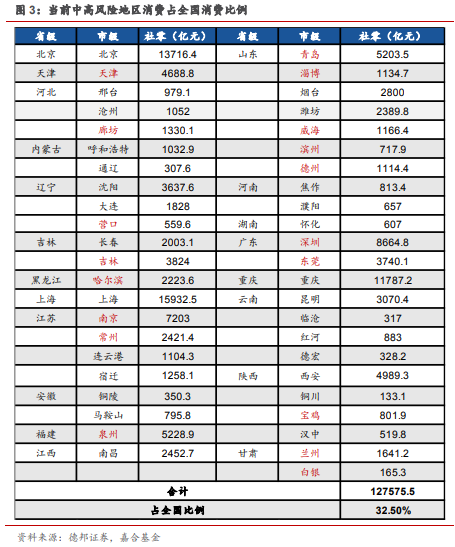

“动态清零”防控措施势必影响工业生产和商业活动,预计将拖累 2022 年一季度GDP增速0.5个百分点左右。根据德邦证券统计,历次疫情对于不同城市的影响程度不同不能一概而论,城市的疫情防控效率、是否封城、城市的产业结构等都将影响经济在疫情反复下的变现。总的来看, 经济发达地区(除北京外)受到疫情影响整体偏低,不采取封城措施的城市受到疫情影响程度偏低。此外,由于局部防控等措施,疫情本身对于工业生产的影响较小,从本周开工率数字以及大宗商品价格能看出以华东区域为主的纺服产业仍在平稳运行。所以,仅考虑疫情对于消费的影响可根据当前中高风险地区占全国消费的比例进行大致估算。社零方面,疫情较严重区域当期社零增速下降幅度在 5%-10%左右,疫情较轻的区域当期社零增速下降幅度在 2%-4%左右,结合当 前中高风险地区社零规模,预计将拖累 3 月份社零 2.0-3.0pct 左右,预计将对一季度 GDP 形成 0.5pct 左右的增速拖累。

二、本周高频数据回顾

(点击查看大图)

(点击查看大图)

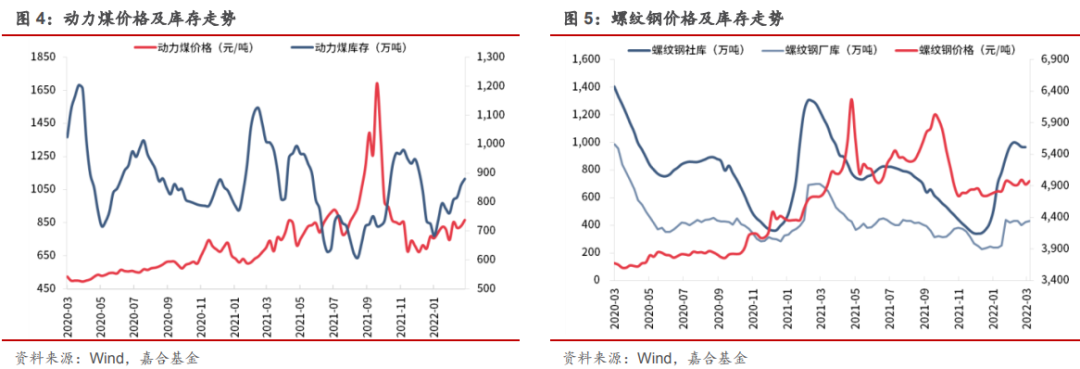

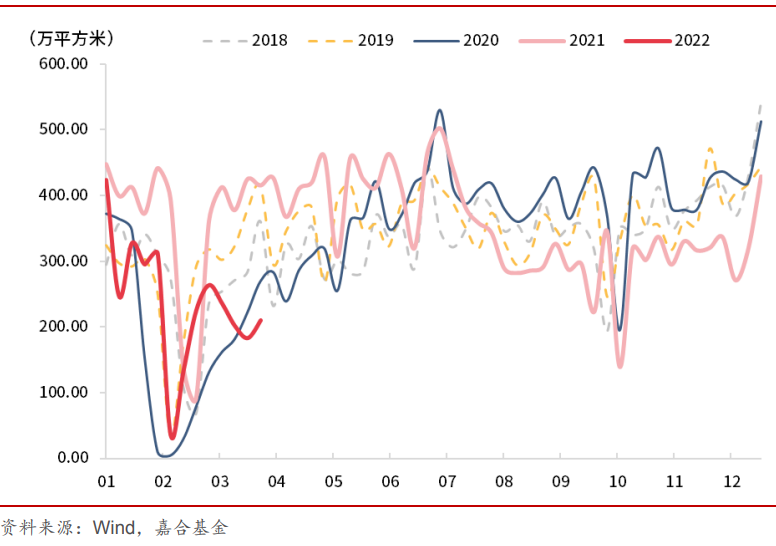

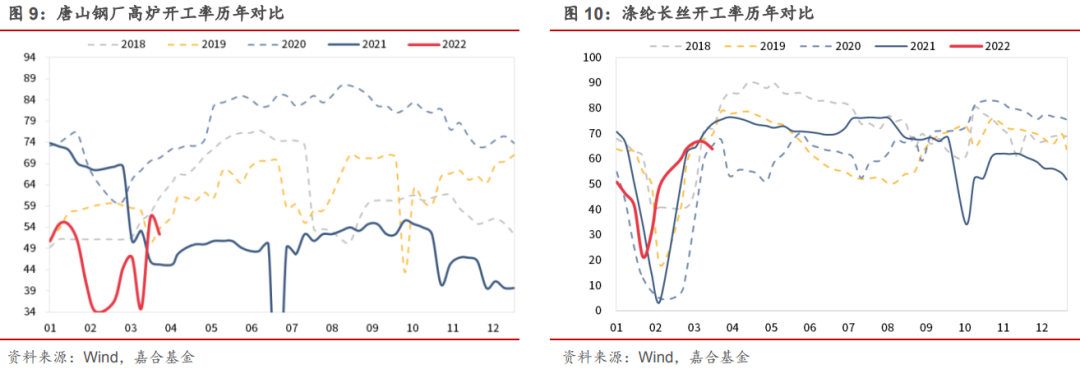

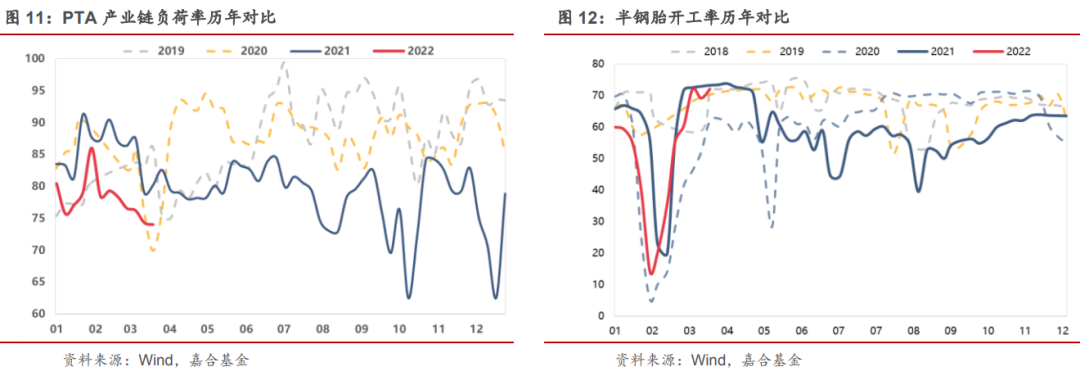

开工率方面高炉开工和纺织产业链开工受到近期疫情扩散影响小幅下行,半钢胎开工率仍维持高位。目前疫情冲击尚未对工业生产造成大面积影响,整体平稳可控,普遍开工率符合季节性规律。未来一方面需持续关注本轮疫情是否还会扩大,另一方面如疫情缓和短期可能有明显的需求冲击,可能促使开工率短期上行。

(点击查看大图)

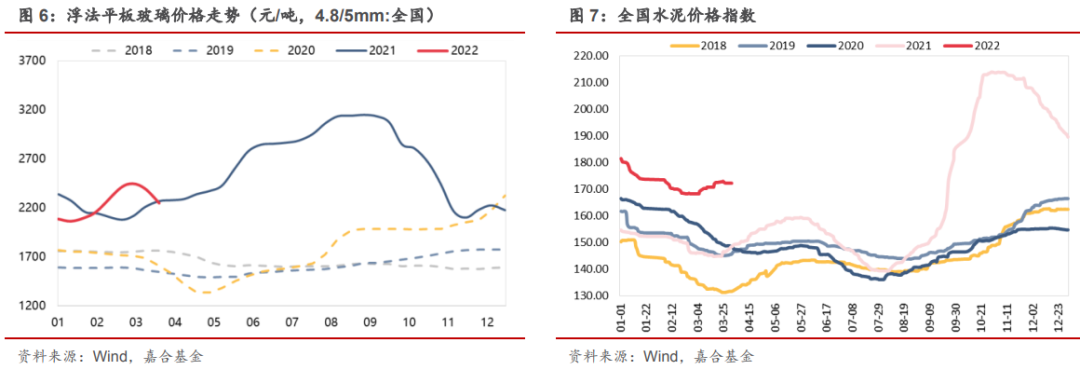

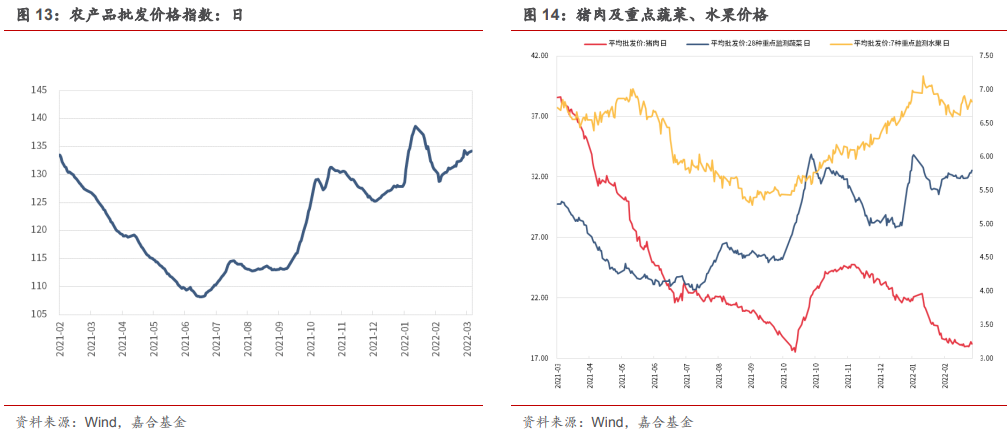

本周农产品价格走势基本与上周保持一致,蔬菜价格反季节性维持高位值得重视。目前国内农产品价格基本保持稳定,地缘冲突影响尚未传导至国内,但海外已经受到较大波及,国内进口农产品会受到较大影响。在猪肉价格难以企稳前,国内通胀压力较小。

(点击查看大图)

三 、本周流动性回顾

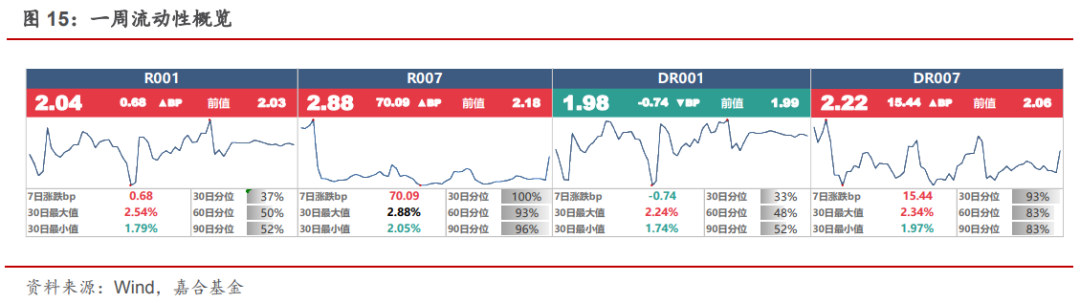

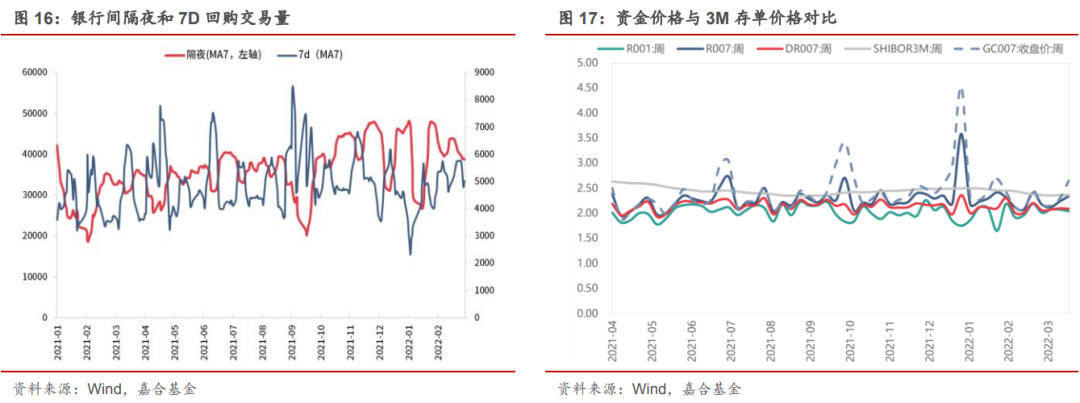

本周央行公开市场共投放1900亿元,公开市场共到期1400亿元,央行净投放资金500亿元,系跨季资金投放力度加大所致。R001收于2.04%,较上周上行0.68BP;R007收于2.88%,较上周上行70.09BP。本周进入跨季,资金价格有所抬升,银行和非银资金出现明显分化。从当前杠杆率水平来看市场整体杠杆率并未出现较大幅度的增长,同时存款类机构回购价格也出现了明显抬升,本周的 R007 大幅走高显示出目前资金面较前期有所偏紧的情况,叠加央行逐渐收缩每日公开市场投放规模,导致市场资金紧张程度上升,推高资金价格。

(点击查看大图)

四、债券市场回顾

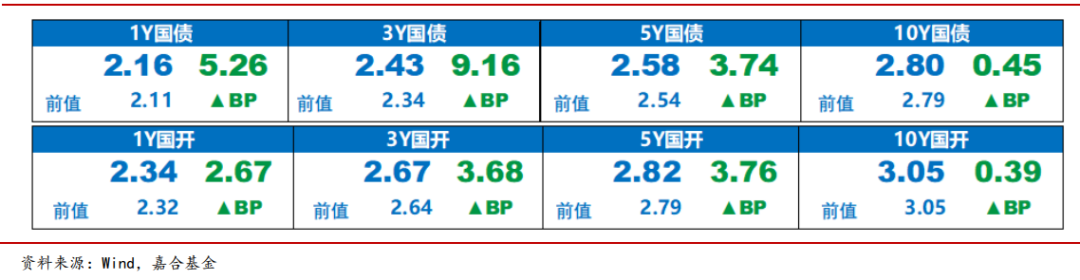

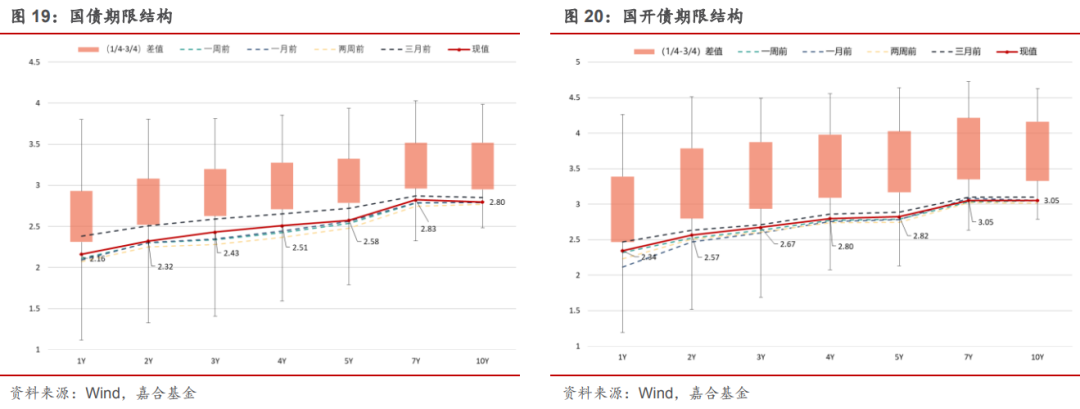

本周利率债广谱利率上行,长端债券表现优于短端债券。截至本周五,1年期国债收益率上行5.26BP至2.16%,1年期国开收益率上行2.67BP至2.34%;10年期国债收益率收于2.80%, 上行0.45BP,10年期国开收益率收于3.05%,上行0.39BP。本周曲线有所走平,主要是短端上行幅度超过长端,且此种情况在过去的一个月时间内时常出现,体现出市场对于后期货币政策的多次博弈。当下疫情和地缘政治双重冲击国内经济,多数稳增长政策落地出现障碍,居民消费和就业复苏出现较大变化,增加了后期政策加码的可能。但目前货币政策受到多方面约束且效果不如财政政策和产业政策,预计政策端可能仍以减税降费和其他补贴政策为主,降息降准窗口未关闭,但博弈的性价比不高。

(点击查看大图)

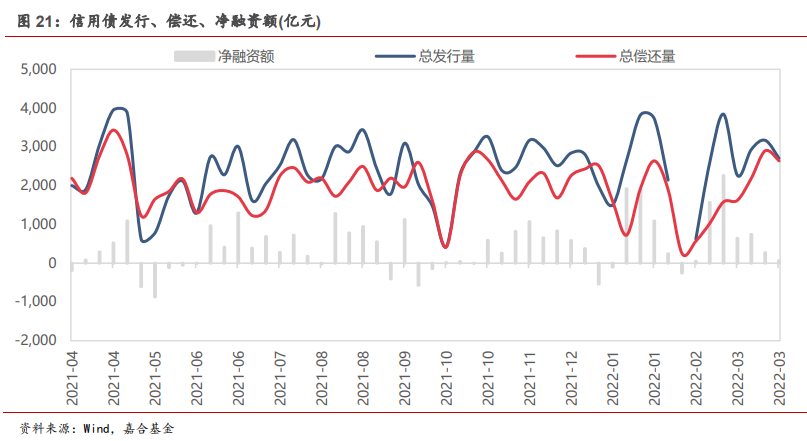

本周(3.21-3.27)一级市场信用债发行量 2,703.62 亿元,总偿还量 2,638.90 亿元,净融资量 64.72 亿元。分评级来看,上周高评级 AAA 发行占比为 66.30%,AA+发行占比为 14.83%。从期限结构来看,1 年内发行金额占比 47.34%,中长期限发行占比略有所增长。上周共有 11 只债券推迟或取消发行,合计金额为 69.30 亿元,上周取消发行数量和金额较前一周均有所减少。

(点击查看大图)

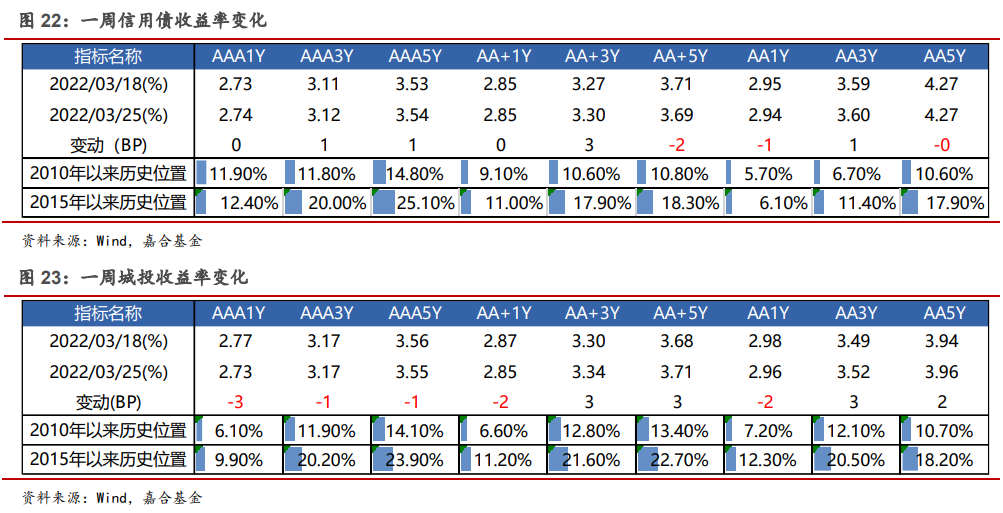

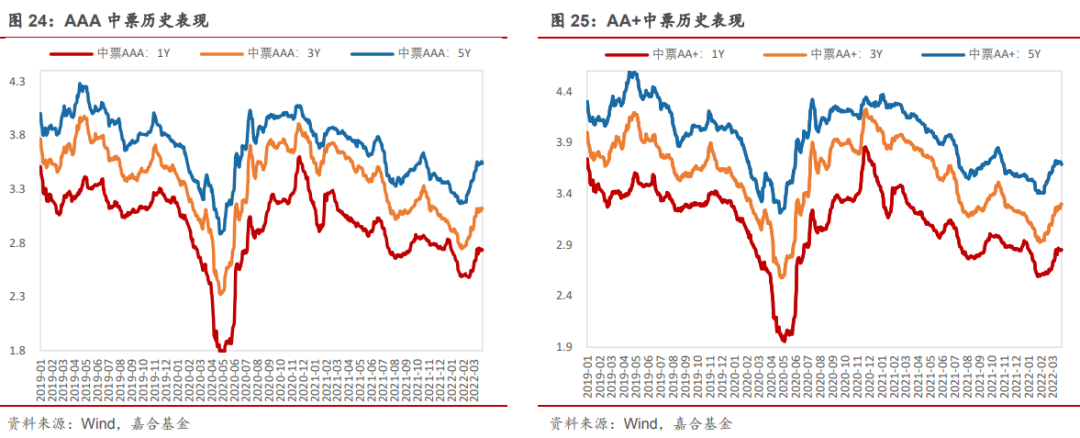

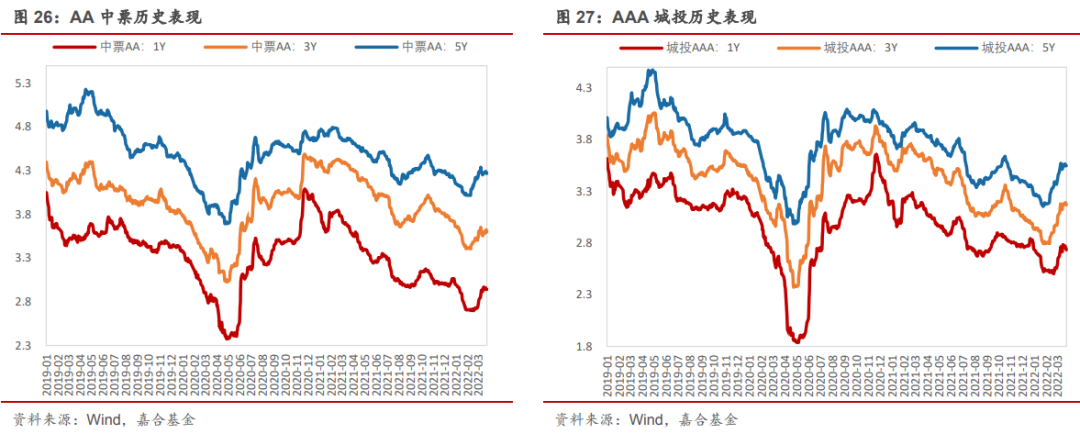

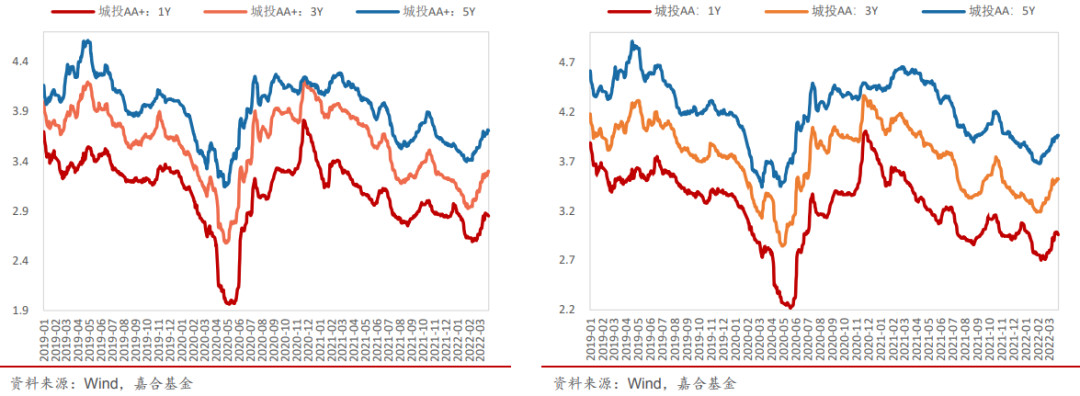

本周信用债收益率大多上行。产业债除5年期的AA+、AA和AA-等级,1年期的 AA、AA-等级外,其余各等级各期限收益率均表现上行,其中3年期 AA+等级上行幅度最大(3bp);城投债除 AAA 等级各期限和 1 年期各等级外,其余各等级各期限收益率均表现上行,其中,7年期 AA+、AA、AA-等级上行幅度最大(4bp)。

(点击查看大图)

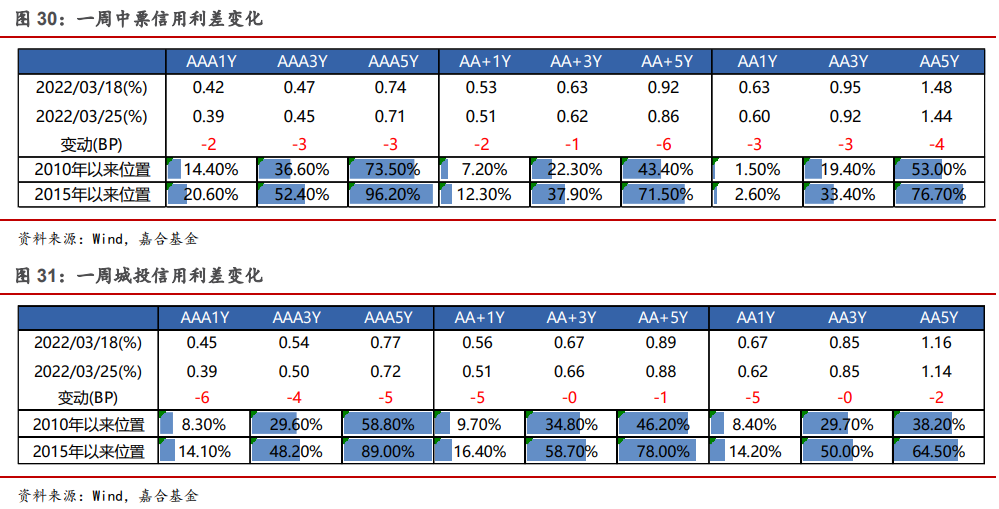

信用利差方面,上周产业债各等级各期限均表现收窄,其中 5 年期 AA+等级收窄幅度最大(6bp);城投债除 7 年期 AA 和 AA-等级外,其余各等级各期限均收窄,其中 1 年期 AAA 级收窄幅度最大 (6bp)。

(点击查看大图)

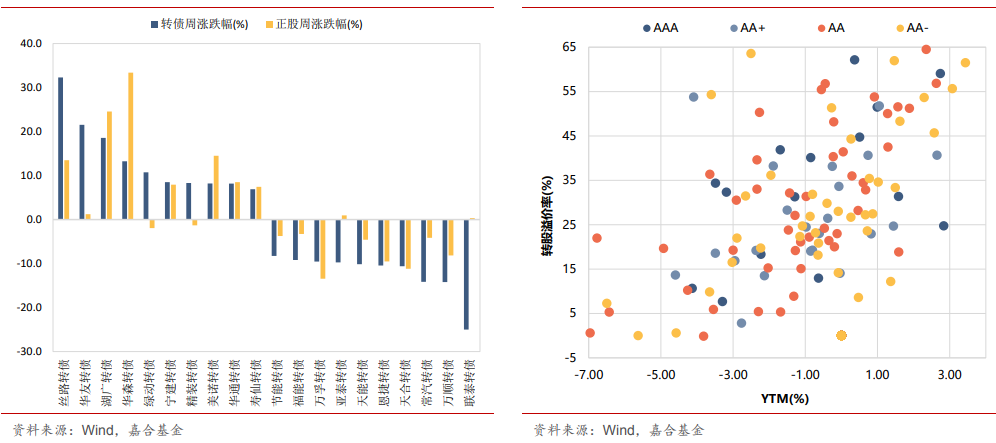

本周转债市场表现明显弱于权益市场,中证转债指数周跌幅为2.25%,共成交3916.91亿元,成交量较前一周(4638.89亿元)出现明显下跌,指数周跌幅明显大于中证500(-1.01%)和中证1000指数(-0.87%)。转债价格中位数和平价中位数周跌幅分别为 2.4%和 0.68%,转债指数下跌主要源于估值压缩,从隐含波动率平均值观察来看,本周有 4 天出现估值下跌,隐含波动率周 跌幅为 3.70%,收于 35.6%,估值下跌的主要原因可能是因为转债高估值和短期权益市场反弹力 度不匹配。分类别来看,超高平价券(转股价值大于 130 元)跌幅均值为 2.20%,表现优于高平 价券(-3.38%)、中平价券(-2.70%),弱于低平价券(-1.76%)。高评级券(评级为 AA+及以上) 的跌幅均值为 2.29%,表现优于中评级券(-2.54%),弱于低评级券(-2.00%)。从转债规模看, 本周大规模转债(债券余额大于 50 亿元)的跌幅均值为 1.11%,跌幅小于中规模券(-2.58%) 和小规模券(-1.87%)。分个券来看,本周丝路转债、华友转债和湖光转债涨幅居前,周涨幅分别 为 32.3%、21.5%和 18.6%,联泰转债、万顺转债和常汽转债跌幅居前,周跌幅分别为 25%、14.2% 和 14.1%。

本周权益市场整体先涨后跌,上证指数周一自周三上涨,周四周五略有下跌,截至周五周跌幅为 1.19%,周成交额为 20097.95 亿元,成交量较前一周(24094.84 亿元)有所下跌。沪深 300 和 创业板指跌幅均大于上证指数,周跌幅分别为 2.14%和 2.80%。分行业来看,本周行业指数跌多涨少,其中计算机、电力设备和建筑材料板块跌幅居前,周跌幅分别为 4.10%、4.05%和 3.72%, 农林牧渔、房地产和综合板块表现相对较好,周涨幅分别为 3.93%、3.84%和 3.13%。

(点击查看大图)

风险提示:

2022-03-28 15: 13

2022-03-28 15: 11

2022-03-28 15: 10

2022-03-28 15: 10

2022-03-28 15: 08

2022-03-28 14: 19