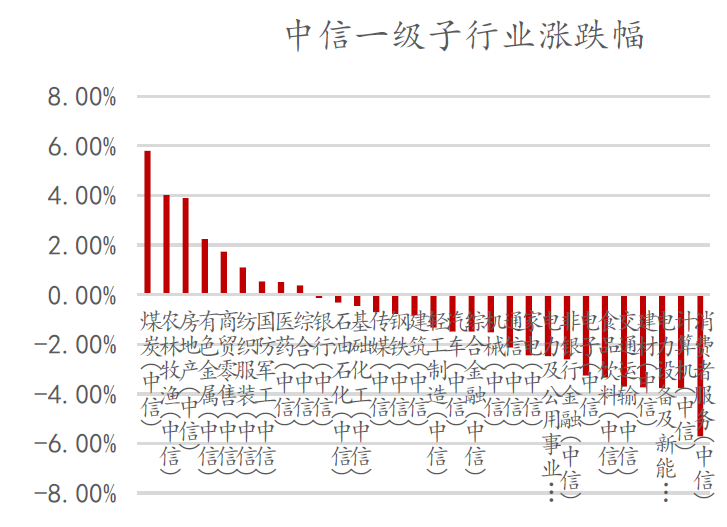

一周行情回顾

数据来源:wind,嘉合基金

重大事件解读

科技板块

事件:ST近日对销渠商再发涨价函,称因疫情影响及半导体市场需求持续强劲,原材料、运输成本、能源成本上涨超过自身消化承受范围,将在22Q2全线产品涨价,包括积压订单。ST主要包括三大产品事业部:汽车及分立产品、模拟/MEMS/传感器、MCU/数字IC,2020年营收占比分别为32%、38%、30%。此前发布涨价的涵的厂商还包括:Microchip 2月份宣布从3月起部分产品涨价;英飞凌2月份表示,供需失衡或贯穿2022年全年,后续会再次涨价。

周期板块

周期板块

事件:哈尔滨拟废止2018年调控政策。3月23日,哈尔滨公示拟废止2018年调控政策。该政策针对土地供给、区域限售、提高公积金贷款条件、提高按揭贷款首付和利率等作出多条规定。

【点评】 政策具备可复制性。2018年,不少地方都出台了一系列的调控组合拳,目前看绝大多数地方的这一批组合拳都可能已经不合时宜,具备退出的条件。相比新出台政策而言,退出这一批政策的舆论影响可能更小,而效果可能更显著。交付、坏账、拿地、产业链就业等问题相互关联,政策托底刻不容缓。我们认为,一旦陷入信用的恶性循环,消费者对交付的质疑,债权人对还款的信心,都会呈现螺旋下降趋势。而这种情况下,必要的开发投资、拿地都无从谈起。要走出这个负循环,关键是要托底销售。房地产行业可能面临更友善的政策环境,哈尔滨模式可能复制。我们认为,高信用公司或具备投资机会。

大制造板块

风险提示:

2022-03-28 15: 13

2022-03-28 15: 13

2022-03-28 15: 11

2022-03-28 15: 10

2022-03-28 15: 10

2022-03-28 15: 08