01

市场回顾与分析

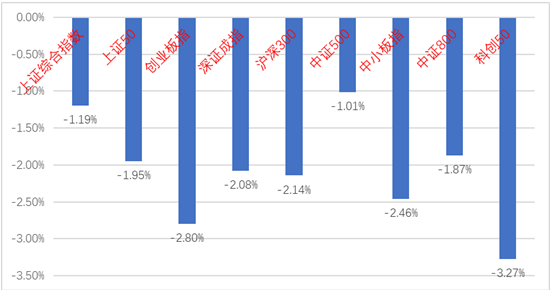

上周A股走势维持震荡,主要指数均下跌。

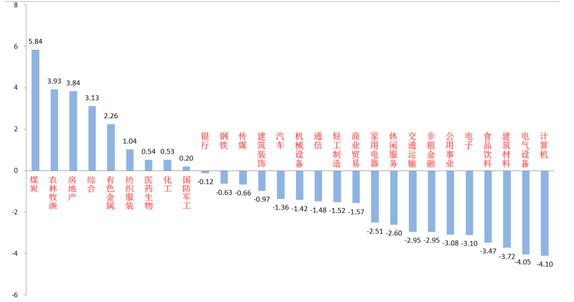

28个申万一级行业有9个上涨。煤炭(5.84%)、农林牧渔(3.93%)和房地产(3.84%)居涨幅前三。计算机(-4.10%)、电气设备(-4.05%)和建筑材料(-3.72%)居跌幅前三。

煤炭板块受益全球资源价格持续上涨与国内需求端高增预期,表现依然强势。

计算机板块受一些数字经济概念标的杀估值影响,引发一些博弈资金流出。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/03/21-2022/03/25)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/03/21-2022/03/25)

股市策略观点

3月21日,鲍威尔出席美国全国商业经济协会(NABE)会议时,发表《恢复价格稳定》为题的重磅讲话,鲍威尔指出“我们将采取必要措施,确保价格恢复稳定。如果我们认为在一次或多次会议上通过将联邦基金利率提高25个基点以上来更积极行动是合适的,我们会这样做。”此次发言非常鹰派,市场预期 5月FOMC会议加息50bp的可能性提高至72.2%。

目前市场预期美联储将在年内加息7次,每次加息至少25bp。美国货币政策未来大概率会延续收紧,而我国货币政策预计仍将继续“以我为主”,“内松外紧”的方针。

3月23日,美国贸易代表办公室(USTR)发表声明,宣布重新豁免对352项从中国进口商品的关税,该新规定将适用于在2021年10月12日至2022年12月31日之间进口自中国的商品。暂定清单中549项产品中只有352项获得关税豁免。2018年至今多轮关税豁免有效期均为一年左右,从豁免时长上来看,基本符合市场预期。获得豁免的商品多集中在机械、钢铁、化工、纺服等行业。

流动性方面,LPR和MLF利率在1月17日调降后无变化,央行继续维持流动性在稳定稍宽的状态。央行助力稳增长的决心仍坚定,由于2月金融数据的疲软和金稳会相关表态,当前市场对后续再次降息、降准的预期提高,需跟踪央行后续动作。

股市策略展望

在目前的基本面背景下,经济增速下行的趋势大概率仍将继续,俄乌战事仍在持续,对我国市场的影响大小需要根据冲突持续时间和解决方式判断,尤其对资源类板块影响较大。在美联储进入加息周期、国内金融数据疲软和市场表现弱势的共同作用下,后续稳增长和宽信用甚至宽货币政策有望持续发力。应重点关注稳增长和宽信用、宽货币相关措施的落地和相关板块表现。

我们预计后市市场将继续维持震荡,暂时仍以结构性机会为主,继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值区间合理的品种,如一些受益老龄化趋势加深和新冠疫情反复的优质医药标的和一些CPI链中受益PPI和CPI剪刀差收敛较多的农业、消费类优质标的。

(5)国际地缘冲突背景下,部分资源类标的会迎来阶段性机会。

02

市场回顾与分析

上周一级市场共发行93只利率债,总发行规模4591,净融资额3567亿。国债、地方债和政金债发行量分别为1760亿、1731亿和1100亿,净融资额为1160亿、1537亿和870亿。信用债共计发行299只,总规模2476亿,净融资额61亿。

上周利率普遍上行。主要影响因素包括:LPR未调整、公开市场投放、中美利差快速收窄、机构行为。

资金整体均衡,上周隔夜多在2%以上。本周有1900亿逆回购到期,关注跨季资金面变化。

1-2月工业企业利润两年平均增速较12月回落,制造业利润同比增速转负。高频数据来看:上海疫情继续蔓延,消费、投资类高频数据受疫情拖累明显。

美联储官员鹰派发言引发美债暴跌,美国商务部宣布豁免352项中国进口商品,美欧与俄博弈继续。最终10年美债收盘2.48%,较前周上行34BP。

债市策略展望

债市策略展望上周市场新增变化主要有:

第一,基本面方面,本周为数据真空期,从高频指标表现看,疫情对消费和投资产生明显拖累,3月PMI可能表现不佳。

第二,政策方面,宽货币预期暂落空,各地主动下调房贷利率;财政部公布留抵退税细则,二季度将集中开展小微企业存量留抵退税。

第三,海外方面,鲍威尔偏鹰讲话使投资者加注美联储5、6月各加息50BP,美债利率明显走高;中兴通讯五年合规观察期结束、美商务部恢复部分从华进口商品关税赦免,中美关系边际改善。

操作策略上,债券目前多空较为均衡,一方面国内疫情拐点未至,疫情防控重于稳增长,但另一方面货币政策较为克制,全年5.5%的经济目标决定了稳增长政策不会缺席,债券震荡为主,票息策略优于久期及波段策略。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2022-03-28 16: 51

2022-03-25 22: 00

2022-03-25 16: 42

2022-03-28 16: 41

2022-03-28 15: 37

2022-03-28 15: 15