投资

要点

资金面平稳,跨季后资金利率显著下行。基本面方面,3月PMI明显转弱,经济复苏动能本身不强,叠加疫情影响加重,经济短期承压。市场对货币持续宽松仍有预期,债市利率或维持低位波动。

一、市场行情回顾

Market review

1.资金面

到期方面,本周(3月28日至4月2日)有1900亿元逆回购到期。投放方面,央行逆回购投6200亿元,合计净投放4300亿元。下周(4月6日至4月8日)央行公开市场将有6100亿元逆回购到期。

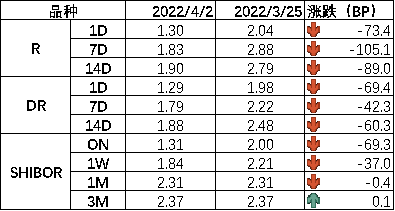

全周来看,周一央行加大逆回购投放,跨季后资金利率显著下行。DR001、DR007、DR014分别为1.29%、1.79%、1.88 %,较上周收盘分别变动-69.4bp、-42.3bp、-60.3bp。具体来说,本周DR007运行在1.79-2.24%的区间,跨季前平均在2.2%附近,跨季后下降至2%以下。回购交易方面,本周银行间质押式回购日均量为3.54万亿元,较上周下降(上周为4.65万亿元),其中R001日均量为2.49万亿元,较上周下降(上周为3.92万亿元),R001成交量占比为73%,较上周下降(上周为84%)。

图1 货币市场利率 资料来源:Wind

2.债券利率

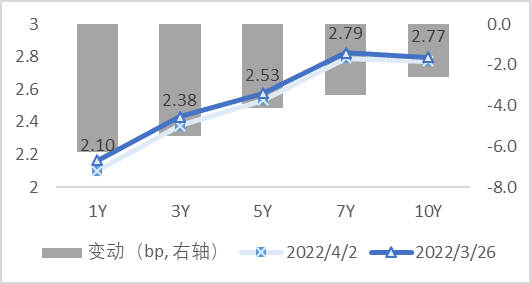

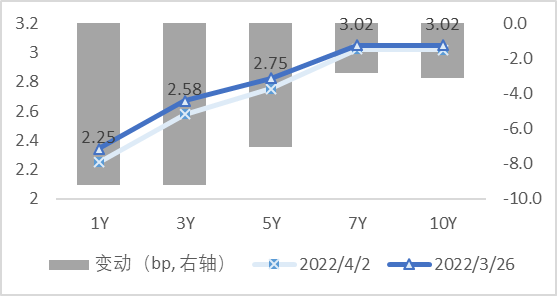

周一,央行加大逆回购投放呵护资金市场,上海疫情升温,分浦东和浦西开展封控管理,利率下行0.35bp;周二,无明显消息,利率下行0.15bp;周三,无明显消息,利率延续小幅下行态势,下行0.5bp;周四,3月PMI数据全面转弱,但国常会未提及货币宽松,市场随即交易利多出尽逻辑,利率上行1.25bp;周五,跨季后资金面宽松,DR007加权利率向下突破2%,利率下行0.7bp;周六,非银机构休息,市场成交平淡,利率小幅波动。全周来看,十年国债活跃券210017收于2.8025,累计下行0.5bp;十年国开活跃券210215收于3.0975,累计下行2.5bp。

图2 国债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind

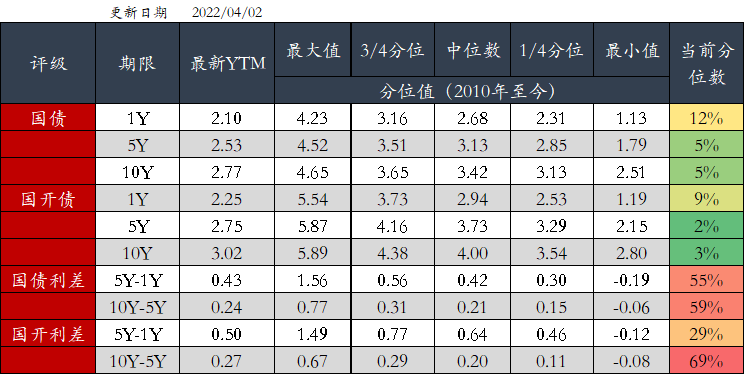

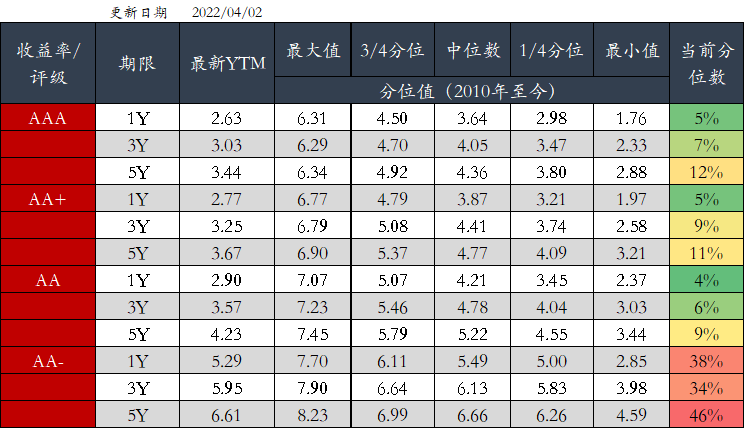

图4 利率债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind

二、宏观经济观察

Macroeconomic observation

央行一季度政策例会指出,当前国外疫情持续,地缘政治冲突升级,外部环境更趋复杂严峻和不确定,国内疫情发生频次有所增多,经济发展面临需求收缩、供给冲击、预期转弱三重压力。要稳字当头、稳中求进,强化跨周期和逆周期调节,加大稳健的货币政策实施力度,增强前瞻性、精准性、自主性,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,为实体经济提供更有力支持,稳定宏观经济大盘。维护住房消费者合法权益,更好满足购房者合理住房需求,促进房地产市场健康发展和良性循环。推进金融高水平双向开放,提高开放条件下经济金融管理能力和防控风险能力。

中国3月官方制造业PMI为49.5,比上月下降0.7个百分点,低于临界点,制造业总体景气水平有所回落。从分类指数看,构成制造业PMI的5个分类指数均低于临界点。

中国3月官方非制造业PMI为48.4,前值51.6,非制造业景气度降至收缩区间;3月综合PMI为48.8,前值51.6,表明我国企业生产经营景气水平有所下降。

国家统计局:近期国内多地出现聚集性疫情,加之国际地缘政治不稳定因素显著增加,我国企业生产经营活动受到一定影响,三大指数均降至临界点以下,表明我国经济总体景气水平有所回落;同时调查企业反映,随着局部地区疫情得到有效控制,受抑制的产需将会逐步恢复,市场有望回暖。

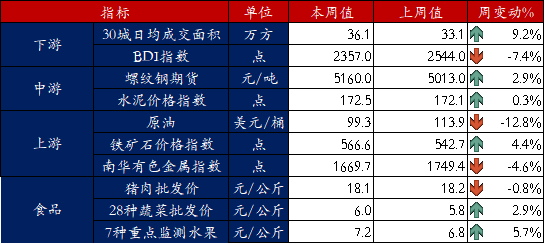

图6 部分高频经济数据 资料来源:Wind

三、未来市场展望

Future market expectations

下周资金面影响因素方面,一级市场利率债发行规模1034亿,净发行-805亿,缴款规模2097亿,净缴款258亿;存单到期规模3641亿;资金下周到期方面,将有1900亿元逆回购到期。

3月5日,2022年政府工作报告公布,市场普遍预期GDP目标会定在5~5.5%,而实际公布的增速目标为5.5%左右,体现出中央对于今年经济增速有较高的诉求。在此背景下,稳增长政策会贯穿全年,无论是政策推出的预期,还是政策实际推出后带来的效应,都将对债券市场施压。中期来看,债市趋势偏空,久期策略的超额收益要求对政策节奏有较精准的把握,难度较高,建议以防守为主,缩短久期聚焦票息。后续对宽信用进程、房地产投资以及其他经济数据进行密切跟踪。

短期来看,虽然全年的稳增长预期向好,但经济的复苏并非一帆风顺,尤其是3月以来疫情在多个主要城市出现明显扩散,防控政策的加码势必会牺牲一定的经济,短期来看利率风险不大或将继续低位震荡。

四、卖方观点汇总

Summary of Seller's views

1. 招商(尹睿哲)4月4日

主要观点:

总体上看,债市在经历了3月情绪的一波三折和市场走势的“窄幅波动”后,可能在4月寻找新的方向。此前经济的回暖本就并不稳固、可持续性不强,现在叠加疫情的影响,基本面的压力进一步加大,因此4月货币政策应对的必要性上升。从央行一季度货币政策会议表述上来看,新增表述“加大稳健货币政策实施力度、提振信心”,“着力稳定银行负债成本”,货币宽松窗口期仍在。而从市场价格观察,这一预期可能尚未充分定价,后续关于货币宽松或还有一定的博弈空间。

2. 安信(池光胜)4月3日

主要观点:

虽然境外机构持债规模占比持续上升,但从外资卖出时期利率走势来看,外资对于国内债市几乎没有定价权,只有在短期卖出规模较大时或带来利率短暂冲高,但并不能左右国内利率趋势。考虑到2020年二季度以来我国经常项目差额持续历史高位,人民币汇率贬值压力不大,以及美债10Y与2Y利率倒挂使得10Y美债继续上行空间不大,预计后续外资卖出对债市的影响不大。

3. 中金(陈健恒)4月2日

主要观点:

进入4月份,此前债市的利空因素逐步换为利好因素,债券利率下行的机会显现,当前,投资者对于债券,我们认为完全可以更积极一些。一是3月份 PMI数据和一季度央行调查问卷数据与微观高频数据相互印证,打消了1-2月经济数据显示偏强的疑虑,使得货币政策重新放松具备更完备的基础。二是货币政策可能会在4月实施进一步放松的举措,市场对此或仍存在预期差。三是疫情可能在4月得以逐步受控,财政支出和货币政策放松可能会加快速度,对股和债都有提振。四是理财和固收+的赎回压力消退,甚至开始重新加仓。五是俄乌冲击逐步弱化,海外商品价格开始高位回落,淡化了市场对国内通胀压力的预期;商品回落,利好股市和债市。

总体来看,我们认为债券投资者可以对当前的市场更积极一些,更多的积极因素正在逐步出现来缓解债券市场流动性的压力,上游通胀的压力也边际有所缓解,并且债券市场的供需关系上也在边际转好。因此,我们认为债券市场正在迎来比较好的配置和交易时点。配置的品种上,我们认为长久期利率债是性价比很高的资产,进可攻退可守,赔率不错且胜率也不低。投资者可以积极买入,买入持有优于波段操作,持有等待利率下行即可。“持债不炒”,在今年的市场环境下,我们认为不失为一个性价比最高的选择。

4. 国君(覃汉)4月1日

主要观点:

二季度我们仍然对于整体市场维持偏谨慎的看法。虽然看多债券,但我们不是盲目看多,因为利率往下的空间越往下越有限。但对于权益,我认为现在已经是全面熊市,这不是判断,而是描述,A股市场七年一个轮回的魔咒至今都没有被打破。

我们认为利率债相对其他债券资产,有确定性的溢价。理论上不仅是股票和债券,包括其他大类资产,我们会发现所有的资产都不那么安全,因为估值都是高估,包括利率债。虽然利率水平处于历史分位数的底部,但其中存在一个问题,利率只要反弹就会有买盘进来买,因为配置盘都在等待,到目前为止,很多金融机构仍然有配置压力。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-04-06 09: 54

2022-04-06 09: 50

2022-04-06 09: 48

2022-04-06 09: 42

2022-04-06 09: 40

2022-04-05 22: 00