又是一个让人意想不到的3月。俄乌冲突加剧,美联储加息,新一波疫情扩散,大A股跌跌撞撞,创业板更一度在半个月里跌了13.07%。(数据来源:Wind,统计区间2022.3.1-2022.3.15)

在这波“倒春寒”里,作为传统核心赛道,消费板块的表现更是让投资者“大为震撼”。根据Wind数据统计,截至3月29日,家用电器、食品饮料等消费主力板块的月内跌幅均超13%,居于申万一级行业前列。

面对此情此景,变身段子手的大家苦中作乐,在上演“基民的自我修养”的同时,亦心生疑惑:

消费板块是否还值得“拥有”?

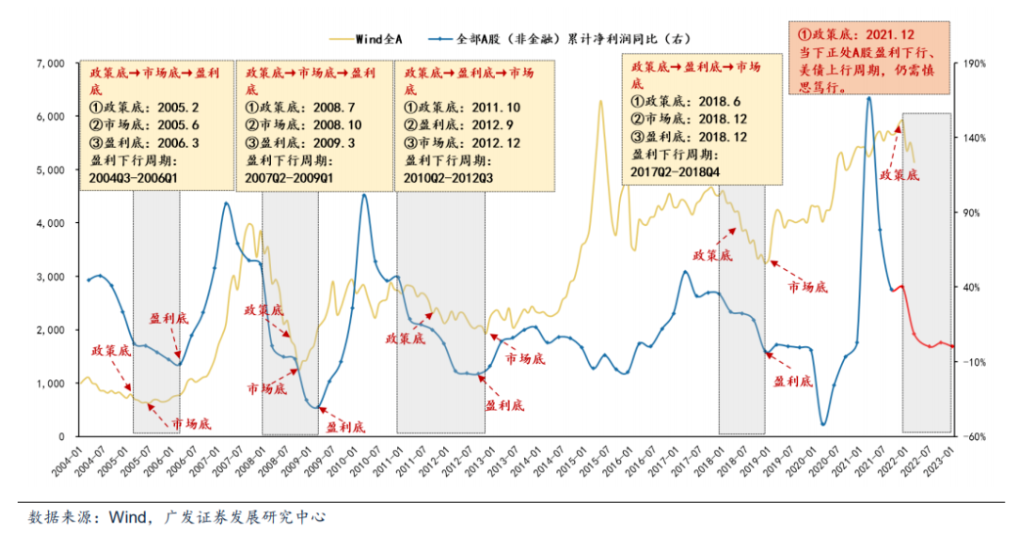

都说“政策底”已至,那“市场底”呢?

从宏观角度来看,现阶段国内疫情加重,叠加俄乌战争阴霾笼罩下,稳增长亟待发力,引发了近期A股巨震。

3月16日,国务院金融稳定发展委员会召开专题会议,对市场关心的热点和重点问题如货币政策、房地产、中概股、平台经济等进行了回应,传递出稳定宏观经济、稳定金融市场、稳定资本市场的明确信号,对于安抚市场信心,稳定投资者预期起到了立竿见影的作用。就此看来,“政策底”或已出现。

需要指出的是,“政策底”不一定是“市场底”,“市场底”往往会滞后于“政策底”。根据广发证券的统计,过往A股“市场底”相较于“政策底”的滞后时间,决于国内政策力度及效果、未来经济预期等,一般为4-12个月不等,同时也会受到美联储紧缩周期的影响。(数据来源:广发证券,《广发策略 | 如何看政策底、市场底、盈利底?—周末五分钟全知道(3月第4期)》,2022.3.28)

那么,二者之间会下行空间又有多少呢?结合上图数据来看,虽然历史上的“市场底”会滞后出现,但“政策底”后市场的下行空间有限。究其原因,在“政策底”出现之前,市场已历经前期下跌,估值水平往往处于较低位置,基本面及外部风险因素的预期已得到较为充分的反映。

放眼当下,从估值角度看,目前A股主要股指均处于估值合理或偏低区间,具备较高的“性价比”。

【A股主要股指近3年市盈率分位数水平】

数据来源:Wind,截至2022-3-29。

消费赛道能否延续过往雄风?

细数当前大消费股价出现重大回调的因素,海外市场冲击、资金流动带来了估值面的扰动,国内持续反复的疫情,阻断了商品流通和居民消费需求的释放,因而对相关企业的营收产生实质影响,此种影响预计将在短期内持续。而从中长期角度而言,我们认为,消费赛道核心资产的配置价值依旧突显。

一方面,大消费板块整体走势与中国的国债长端利率正相关性较强,其基本面和估值随着经济复苏而复苏的概率较大。随着中国经济步入“高质量发展”新常态,向消费驱动已成为经济转向过程中的重要抓手之一。另一方面,经济“稳增长”政策基调明确,作为整体经济最重要的动力之一消费,也有望受益于泛稳增长政策利好。

2022-04-07 16: 29

2022-04-07 16: 26

2022-04-07 16: 24

2022-04-07 16: 22

2022-04-07 11: 14

2022-04-07 10: 17