01

市场回顾

沪深300 | 上证指数 | 上证50 | 创业板指 | |

周涨跌幅 | -1.06% | -0.94% | -0.60% | -3.64% |

恒生指数 | 恒生科技 | 纳斯达克 | 标普500 | |

周涨跌幅 | -0.76% | -2.24% | -3.86% | -1.27% |

本周A股只有三个交易日,受外围市场流动性紧缩预期、俄乌冲突升级风险及疫情加大经济压力三因素影响,A股三大指数周度收阴。上证指数周四下探后周五小幅回暖,创业板指持续下挫;政策呵护下地产、基建产业链成市场主角,低估值顺周期全面占优。

美股三大指数全周累跌;标普和纳指止步三周连涨态势,科技板块领跌。10年期美债收益率周五继续刷新三年来高位,盘中升破2.70%;港股4月4日(周一)大涨,走出了清明“捷”行情,之后有所回落。

(数据来源:wind,日期截至2022年4月8日,指数过往业绩不预示其未来表现,投资需谨慎)

02

行业情况

本周申万一级31个行业来看,其中建筑装饰、钢铁、建筑材料等板块涨幅居前,而农林牧渔、电力设备、电子等板块调整较大。

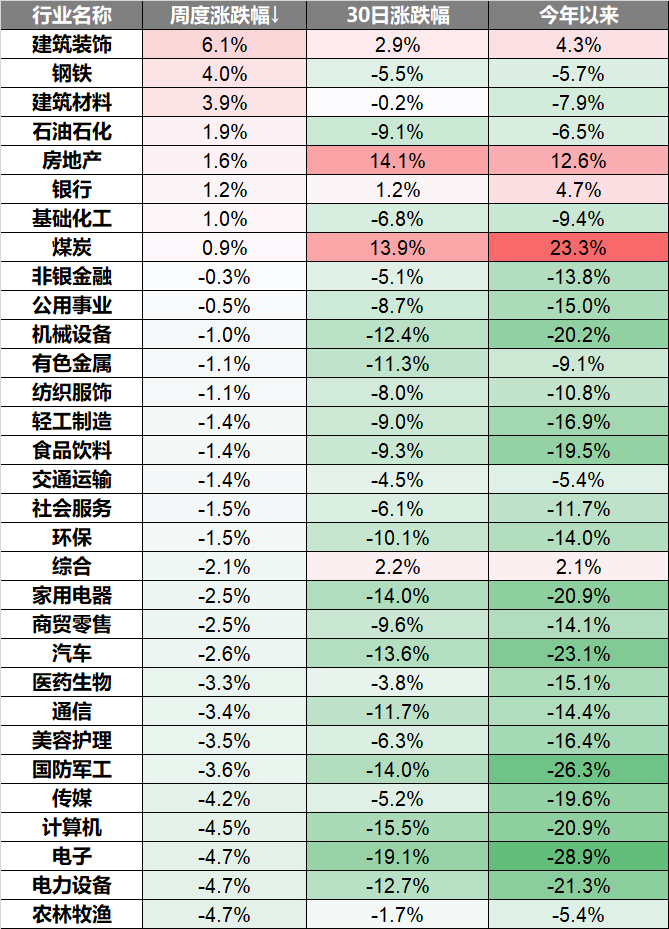

本周国常会提到“适时灵活运用再贷款等多种货币政策工具”以及各大城市楼市持续松绑的迹象,使市场对稳增长预期进一步强化,地产、基建都是稳增长重要抓手,因此本周地产、基建及其相关产业链如建材、钢铁、水泥等热度再起。

本周美联储释放加速缩紧货币政策的信号,暗示下个月将缩表,十年期美债收益率一夜飙升重回近3年来高位,偏成长板块承压表现不佳;但从3月主动披露1-2月经营数据的公司来看,TMT中的电子、计算机以及新能源等行业实现收入和业绩较高增速,值得关注。

03

策略观点

◆【兴证策略】修复继续,聚焦三个方向

当前仍是情绪修复窗口,指数震荡整固,重在结构。1)疫情加剧了经济下行压力,同时也加大了后续货币、信用放松的空间和动力。2)地产信用风险也已在陆续“拆雷”。 3)决策层维稳资本市场的决心明确。4)但在海外风险扰动下,市场也很难V型反转、一波向上。包括海外通胀、美联储加息缩表预期、美股波动、俄乌冲突等外部因素仍将持续扰动。因此,大概率情形,指数仍是震荡整固。结构上,聚焦房地产(国企地产、信托)+高股息(银行、券商)+一季报超预期(半导体、化工、军工、医药、有色、光伏及煤炭)三个方向。

◆【中信证券】政策二次集中发力,把握中期修复趋势

首先,3月全国多地出现的疫情抵消了稳增长举措的效果,打破了原先的政策节奏,预计疫情对经济的冲击在二季度仍有延续,稳增长政策急需加码。其次,当下经济的主要问题更加突出,预计政策从全面铺开转向精准集中发力,待此轮疫情有效控制后,预计防控举措会进一步调整以降低未来对经济的冲击。最后,悲观的经济预期已经达到极致,二季度经济大概率呈现先抑后扬走势,投资者的仓位和持仓结构已充分调整,A 股市场卖压明显释放,海外风险因素的担忧高峰已过,俄乌问题和中概监管问题都有积极进展。配置上,建议继续坚守稳增长主线围绕估值低位和预期低位品种布局。

(数据来源:wind,各券商研报,观点仅供参考,投资需谨慎)

数据来源:Wind,华夏基金,各券商研报,截止2022.04.10

风险提示:以上不构成个股推荐。本资料不作为任何法律文件,观点仅供参考,不构成个股推荐。资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。

2022-04-10 16: 15

2022-04-10 16: 10

2022-04-10 14: 45

2022-04-08 21: 27

2022-04-08 20: 29

2022-04-08 20: 28