第二季度来临之际,不难理解许多投资者对全球宏观经济环境的忧虑。从俄乌危机、通胀水平走高以及再度反扑疫情来看,市场情绪低迷确实事出有因。

市场对美联储收紧政策和

地缘政治风险有何反应?

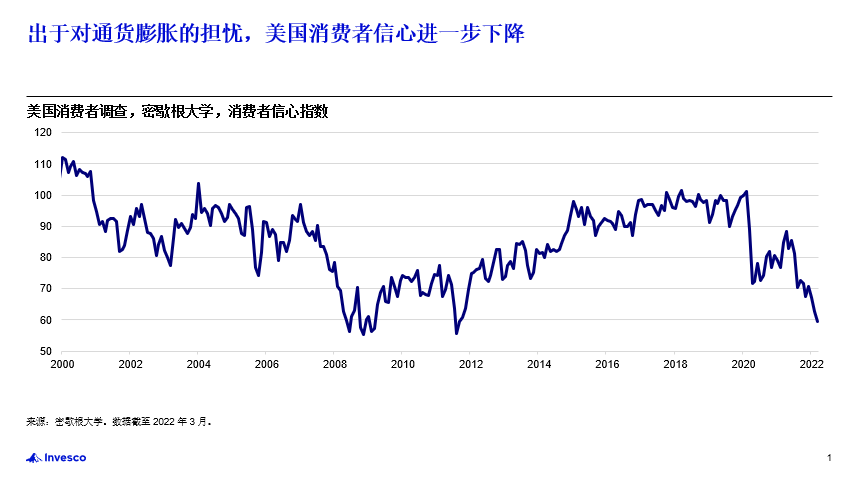

根据密歇根大学的数据,美国消费者信心进一步下降,目前处于10 年来的低点,主要原因是消费者对于通胀率的担忧。

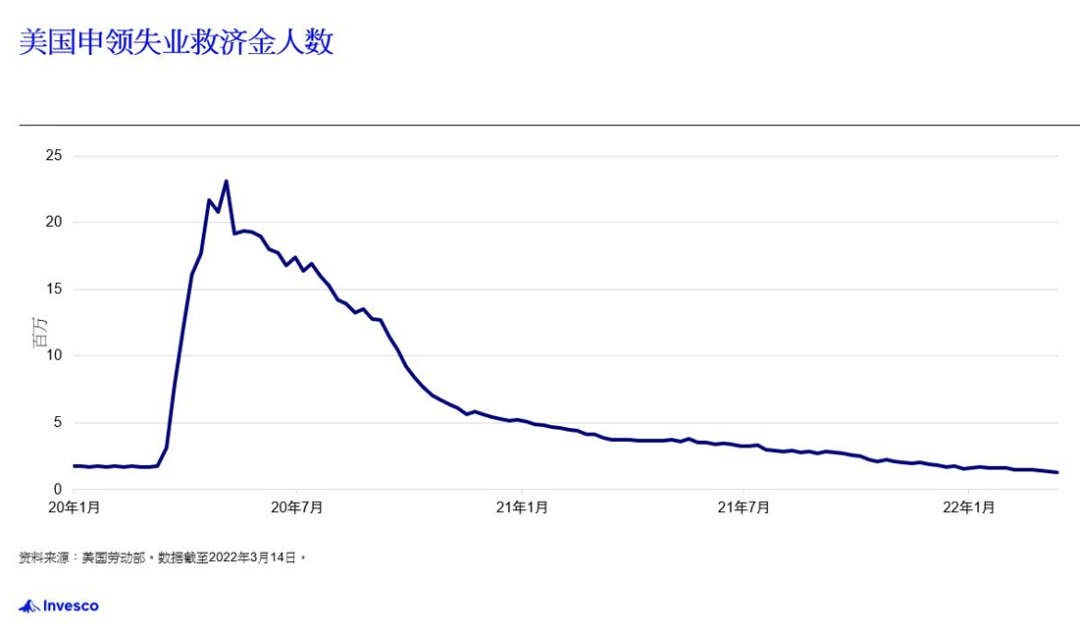

然而,美国整体经济情况依然向好,劳动力市场吃紧,第一季度末首次申请失业救济金的人数好于预期就是明证。

不过,目前仍不清楚美联储是否能够实现软着陆,经济衰退风险在增加,但股市明显发出了持续乐观的信号,相比之下债券市场则悲观得多。

我认为,如果美联储能放缓行动步伐、采取数据依赖的路径且妥善控制消费者需求,则美国经济近期基本上可以避免陷入衰退。这样有助于保证通胀预期维持在可控范围内,即使通胀预期确有上升,也不需要采用过度紧缩政策。

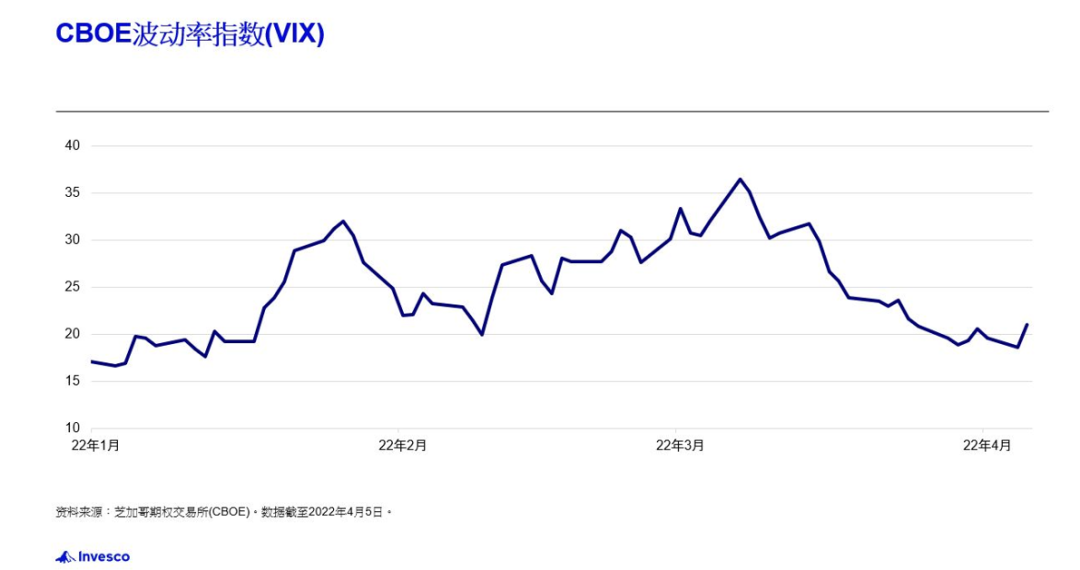

实际上,VIX指数(波动率指数)已降至俄乌战争之前的低点。如同之前的预测,美国股市正在逐渐适应东欧持续不断的地缘政治冲突“新常态”。这意味着股票投资者显然对美国经济更为乐观。美股或将继续靠稳,但鉴于美联储收紧政策及地缘政治风险的双重不利因素,预计波动性将再度上升。这可能是另一场风暴前的平静。

防疫封控政策对中国有何影响?

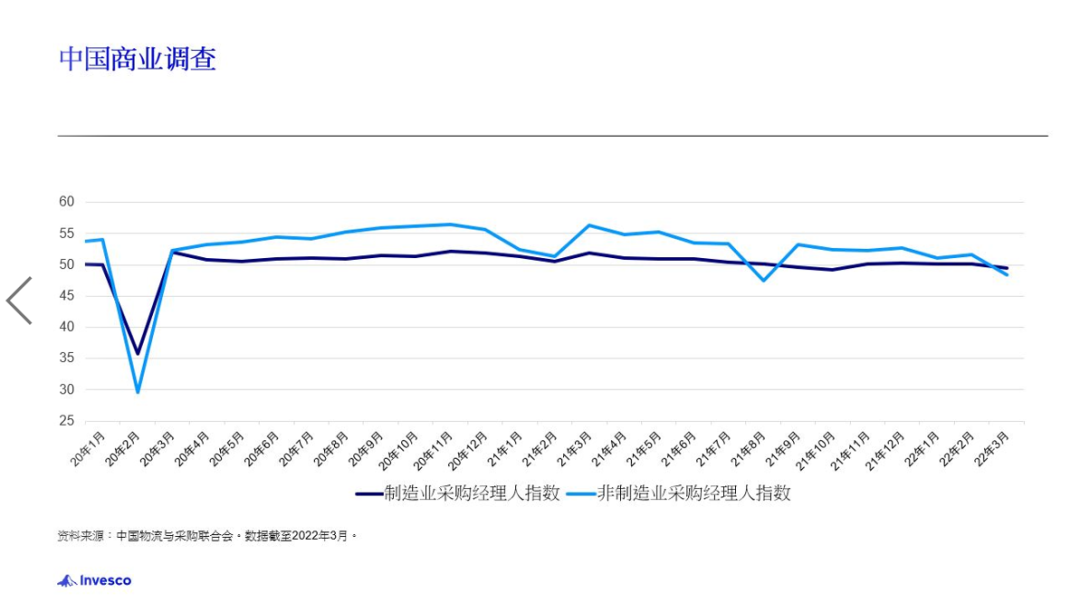

目前为止,我们看到中国的防疫封控措施对制造业的影响还在可控范围内。然而,家庭消费支出和服务业可能会受到当前疫情的进一步打击。我们预计中国政府可能会在第二季度进一步加大货币和财政政策的支持力度,但中国经济今年年初的强劲开局可能会因3月份爆发的疫情而有所放缓。值得注意的是,这种低迷应当是非常短暂的现象。我仍然认为中国经济将在2022 下半年重新提速。

这种环境下的投资机会在哪里?

展望未来,我相信全球市场将继续受到央行公告、地缘政治局势和通胀数据的影响。随着收益率持续上升,我们认为价值型和周期性股票看起来更有吸引力,但房地产、大宗商品和私募债权等另类投资在当前环境下的表现也不会逊色。我想投资者应该能看到大量关于波动性的预测信息,其实不必恐惧波动,不妨继续保持多元化投资策略,专注于长期目标。

若您想了解更多第二季度亚太区展望,请点击第二条推送以观看专家的视频解读。

本文由景顺亚太区(日本除外)全球市场策略师赵耀庭撰写。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2022-04-11 11: 36

2022-04-10 16: 15

2022-04-10 16: 10

2022-04-10 14: 45

2022-04-08 21: 27

2022-04-08 20: 29