权益市场周报

2022.04.06-04.08

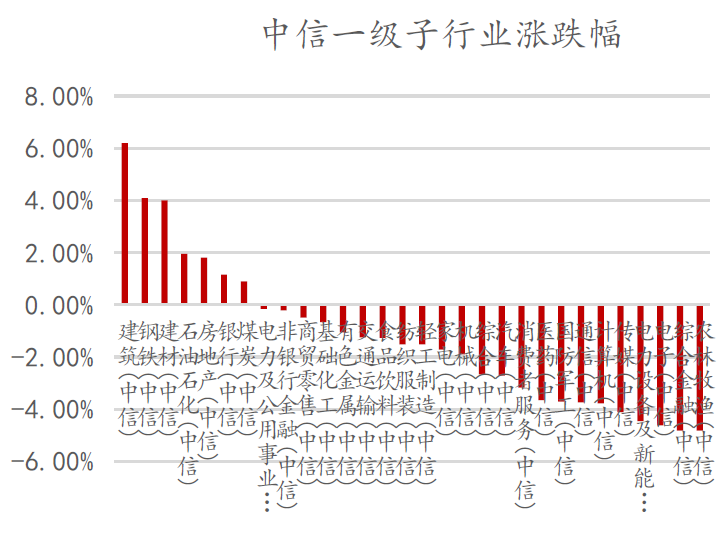

数据来源:wind,嘉合基金

科技板块

事件:4月8日,南都记者从国家市场监督管理总局获悉,特斯拉汽车(北京)有限公司、特斯拉(上海)有限公司宣布自2022年4月7日起,召回生产日期在2019年1月11日至2022年1月25日期间的部分进口及国产Model 3电动汽车,共计127785辆(其中进口Model 3汽车34207辆,国产Model 3汽车93578辆)。

【点评】 特斯拉此次召回车辆,推测是SiC出了问题。“后电机逆变器功率半导体元件”指向性已经很明确。SiC电驱对应续航版本,为IGBT(前驱)+SiC mos(后驱)。预估很可能是SiC单管的一致性问题,但是具体原因在衬底or封装暂不确定,倾向于认为是衬底一致性问题造成特定参数的漂移,造成单管一致性的差异。当前受限于SiC产能不足,更有可能的解决方案是OTA升级优化。

SiC在产业端仍是大势所趋,但此事件发生后,国内新能源厂商对SiC态度或会再偏谨慎,而非全面乐观。总结来说,这是SiC在电车端应用大规模产业化遭遇的一次小挫折。对国内厂商而言,产品更多仍在追赶阶段,实际经营端影响较小。

周期板块

【点评】 完善顶层设计,维护金融稳定。从全球的金融监管来看,各国都是向着宏观的逆周期调节和微观的市场化监管方向迈进。目前,我国已有《中国人民银行法》《商业银行法》《证券法》《保险法》等基础法律,《草案》聚焦于风险防范和制度化的处置,在更高的层面保障了金融安全。因金融风险溢出效应非常明显,牵一发而动全身,同时和实体经济关系密切。此前,部分金融机构的金融风险对经济社会产生了较大的影响。近年来,银行、证券、保险等金融子领域都相继出台了股权管理办法,对金融集团的监管也持续加强,这些都是一脉相承的。在复杂国际环境和国内宏观经济经济恢复不均衡的背景下,金融风险隐患依然存在,金融稳定法作为金融稳定制度的顶层设计,有助于金融机构的稳定发展,完善统一协调的金融风险防控处置机制,有效维护金融安全稳定。

制度化、法制化的形式,织密金融稳定网。这是在2017年第五次全国金融会议,成立金融委员会之后最重磅的变化,将深刻改变金融行业的监管格局。从2018年10月19日和2022年3月16日,两次金融委的发声,资本市场的积极响应,金融委在金融监管中的重大作用不言而喻。防风险作为三大攻坚战之首,这次是以法律的形式确定下来,把前期在处置金融风险的经验固化于制度中,形成长效机制,有利于减少金融风险的形成,在事前、事中、事后筑牢风险底线,织密金融稳定网。

【点评】 (1)2022年海运紧张和原材料涨价等影响有望消除,农药行业盈利水平或整体同比提高。2021年农药上游原材料(氯碱、磷化工等)价格短期涨幅较大,国际海运运力紧张、运费高居不下,影响了我国农药行业的成本和出口。展望2022年,看好农药产品将逐步消化原材料价格上涨的压力,伴随海运运力和运费逐步恢复正常,我国农药行业整体的盈利水平和出口情况有望得到较大改善。(2)行业集中度不断提高,供给格局仍存优化空间。农药板块市值前10的上市公司在建工程比重呈提高趋势,从2015年50%左右上升至近期的70%上方,标志着行业后续产能将向头部企业进一步集中。我们认为,伴随农药板块上市公司在建项目逐步投产,有望和景气上行的农药板块形成强共振,个股的营收和盈利能力有望实现亮眼表现。(3)农药行业重点关注四个方向:逐步获得行业定价权的龙头、产品配套转基因种子、安全边际高的CDMO、兼顾低估值和成长性等。

大制造板块

事件:山东省:2022—2024年建成并网的“十四五”海上风电项目给与补贴。4月1日,山东省能源局表示2022—2024年建成并网的“十四五”海上风电项目,省财政分别按照每千瓦800元、500元、300元的标准给予补贴,补贴规模分别不超过2GW、3.4GW、1.6GW。

【点评】 (1)海风补贴增强并网确定性。2021年6月8日,山东省《关于促进全省可再生能源高质量发展的意见》规划十四五期间海风装机10GW,此次2022-2024年补贴覆盖7GW,覆盖率70%,增强十四五期间海风装机确定性。而此前,在2021年进入“十四五”期间仅有广东省对海风进行补贴,在2022年/2023/2024年全容量并网项目每千瓦分别补贴1500元/1000元/500元,对2025年起并网项目不再补贴。目前除山东及广东外,其他省份暂无补贴。(2)十四五海风项目规划达到60GW。当前十四五规划情况如下,广东省14GW、江苏省9GW、浙江省4.55GW、广西省3GW、山东省10GW、海南省12.3GW,此外福建省还未对十四五海风进行规划,但是考虑到福建省是海风资源强省,预计10GW。那么十四五海风规划达到60GW,年复合增速有望达到25%。

风险提示:

2022-04-11 11: 37

2022-04-11 11: 36

2022-04-10 16: 15

2022-04-10 16: 10

2022-04-10 14: 45

2022-04-08 21: 27