本周市场依旧处于震荡整理状态,存量博弈环境中,当前市场略缺乏明显提振情绪与资金入场意愿的因素。

4月13日召开的国务院常务会议中重点提到当前“稳外贸、促消费、适时降准”三大目标。鼓励拨备水平较高的大型银行有序降低拨备覆盖率,适时运用降准等货币政策工具,推动银行增强信贷投放能力,进一步加大金融对实体经济特别是受疫情严重影响行业和中小微企业、个体工商户的支持力度,向实体经济合理让利,降低企业综合融资成本。

一季度国内经济受到疫情散点爆发影响较大,消费相关行业整体受限,制造业供应链也受到冲击。国常会当此情景提出三大目标,深刻认识到当前经济发展面临的痛点问题。市场对于降准呼声较高,对于后续降息以及其他宽松货币政策工具也抱有期待。在今年国内“以我为主”的环境特点下,预计后市稳增长相关板块还可能有所表现;流动性注入后,科技成长风格也有望展现出较好的弹性。着意把握均衡主线,震荡市中注重把控风险。

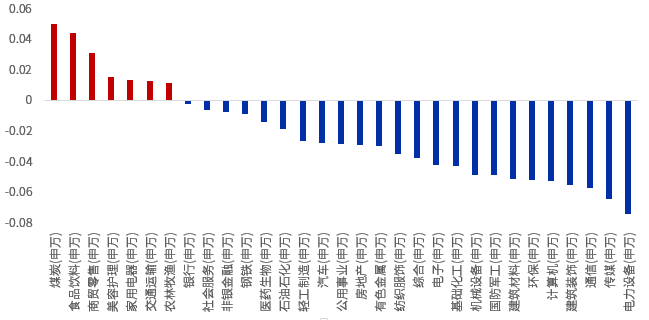

本周市场震荡下跌。盘面上,煤炭、食品饮料、农林牧渔涨幅靠前;金融、电新、传媒有所调整。

主要指数一周涨跌幅

行业一周涨跌幅

1

游戏:游戏行业再迎利好,版号正式重启。4月11日,国家新闻出版署正式发布4月份国产网络审批信,共45款游戏获得版号。自去年一系列针对游戏行业的监管政策出台以来,游戏板块的表现受到了较强压制,整体状态偏于萎靡。3月的金稳委会议普遍被市场视作政策拐点信号,会议后去年受到强监管的许多行业都有边际放松趋势,游戏版号的再次获批或许也昭示的游戏行业的“政策底”渐行渐远。

但就上周表现而言,传媒板块整体表现平淡,游戏板块甚至有所调整。首先,我们认为这一走势的出现或许与当前市场的存量博弈风格有关,存量博弈下,近期市场资金主要围绕在稳增长主题板块,相对而言其他板块比较难以有所提振。第二,关于版号重新发放一事,市场存在一定博弈,部分观点认为前期版号的停发已经给相关公司基本面造成一定影响,上市公司后续表现还待观望。中线视角来看,在稳增长成为当务之急的当下,针对互联网行业的监管很可能是边际放松趋势,且在去年的监管下游戏行业已经进行了一定的规范和优化,目前行业秩序有所重建,加上估值已经调整充分,游戏板块后续表现值得期待。

2

煤炭:近期煤炭板块持续冲高,领涨市场。当前的市场环境整体上是利好煤炭板块的。国内情况,一方面“双碳”趋势下煤炭产能有所缩减,另一方面煤炭依然是我国重要能源,在今年的稳增长目标下需求相对旺盛,因此国内紧供给格局也基本落定。海外地缘冲突的持续发酵导致国际大宗商品价格高企,资源品价格维持高位且供给偏紧。根据供需格局分析,一方面国际煤炭供给还在缩减,但是全球疫后复苏以及部分国家地区在天然气价格过高考虑以煤炭代替天然气的情况共同拉动了需求,预计煤炭高价情况中短期内不会得到改变。

2022-04-15 20: 39

2022-04-15 20: 38

2022-04-15 17: 42

2022-04-15 17: 38

2022-04-15 17: 35

2022-04-15 17: 33