这两年

越来越多朋友感受到了股市“毒打”

蓦然回首才发现

「固收+」基金其实蛮香

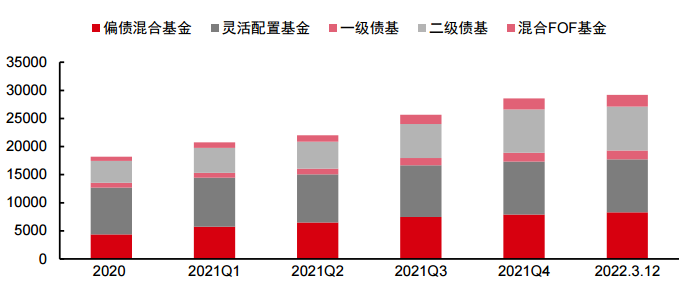

仅2021年全年

这类基金规模就蹭蹭蹭涨了1万亿份左右

总规模近3万亿份

妥妥的基民新宠呀^_^

“固收+”基金总规模(亿份)

数据来源:Wind,中信证券研究部,截至2022/3/12

但随着股债两市震荡调整

大发展后的“固收+”也迎来逆风期

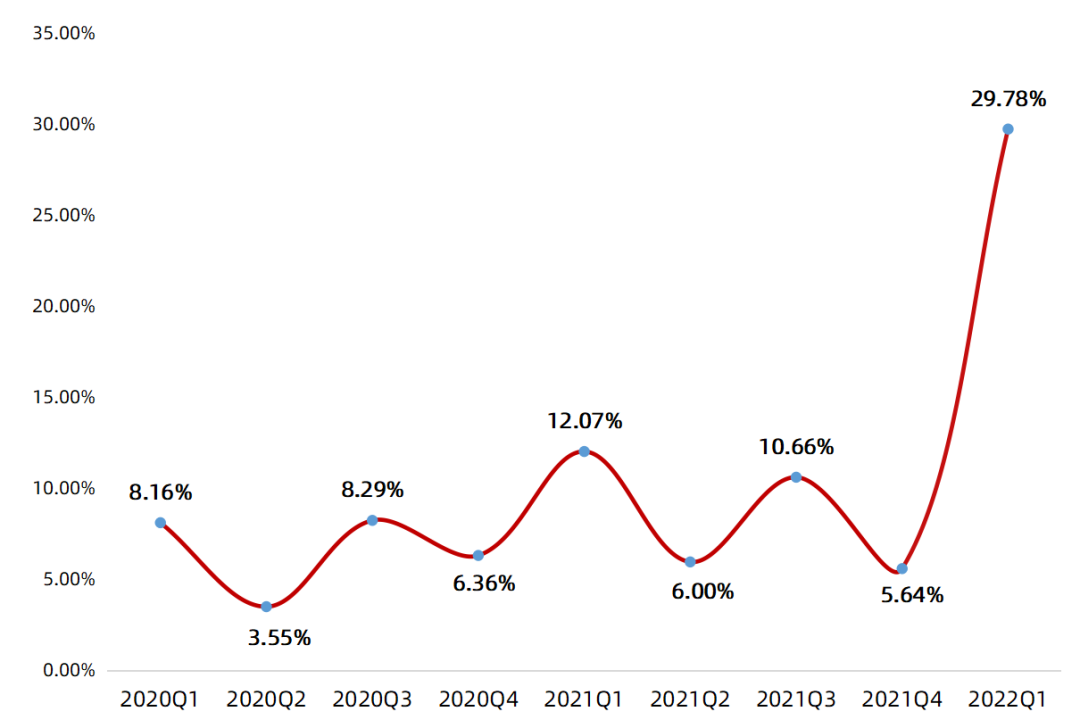

据统计,

“固收+”净值在1元或以下的比例已大幅攀升

占比近三成!

“固收+”基金净值≤1元的占比

数据来源:Wind,截至2022/3/31,样本选取自WIND的“固收+”基金概念类型,基金过往表现不预示未来,投资需谨慎

那么问题来了

我们该如何重新审视“固收+”?

稳稳的幸福还在吗?

01

跌破1元就是彻底不行?

目前净值≤1元的“固收+”中

于2021年6月后成立的占比高达62%

因此这个数据大幅提升

或与去年以来

新“固收+”基金成立较多有关

并不能反映“固收+”的中长期业绩

02

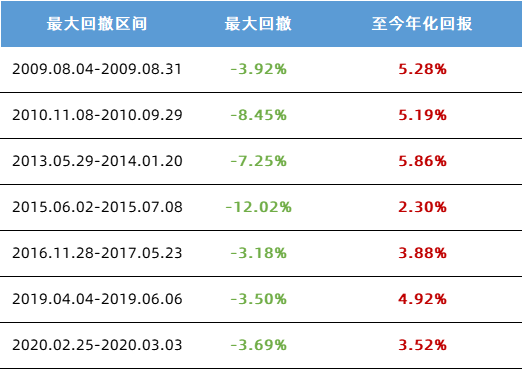

曾经7次逆风期

后来还是飞了起来

拿“固收+”基金的典型代表——二级债基指数为例,

当前位置距离2021年末高位回落了-5.52%。

这样的回撤在历史上相对罕见,

但并不可怕。

二级债基指数成立以来已经历了7轮较大的逆风期,

回撤幅度在-3%到-12%。

不过,历史数据显示,

逆风期离场不是一个好选择,

只要熬过来,至今年化回报可能都不差。

二级债基指数经历的7轮较大回撤周期

数据来源:Wind,截至2022/4/18,指数过往表现不预示未来,投资需谨慎

03

要买个明白

固收+和固收+可不一样

想理性、清晰认识和挑战适合自己的“固收+”产品,可马虎不得。

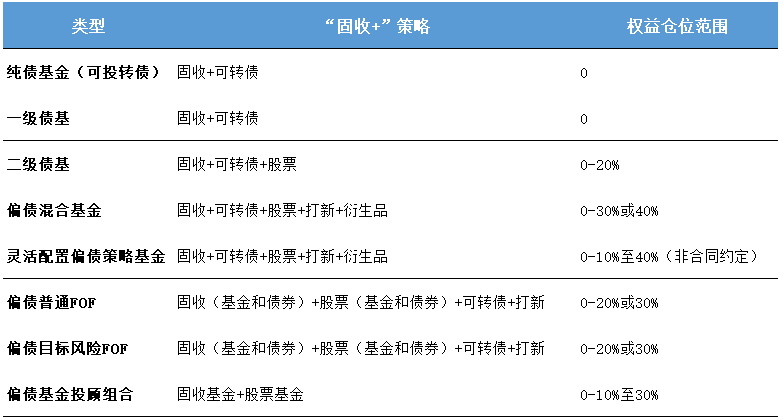

首先,要了解不同基金的“固收+”策略。

“固收+”是一种策略,但固收+和固收+是不一样的,

“固收+”策略基金由两部分构成:

一个是“固收”,以债为底;

另一个是“+”,它代表的是风险较高、而收益弹性也较高的投资产品,一般是股票、可转债等权益资产,力争达到增强的效果。

一般来说,权益仓位越高,带来的风险收益水平也越大。

所以购买之前,一定要详细了解基金产品招募说明书,上面会有资产比例的说明,从而方便判断是否适合自己的风险承受能力。

“+”策略多种多样,但总体上可分为以下几大类:

资料来源:南方基金整理,仅举例,实际请以基金合同说明为准

其次,要关注基金经理能力圈及基金公司综合实力。

由于“固收+”基金横跨股票和债券两大类资产,日常投资管理又是通过可转债、定增、打新、大宗交易、股指期货对冲等等业务来拓展产品收益空间,同时严控回撤,所以这一目标究竟完成得如何,很大程度有赖于基金经理的资产配置能力,以及基金公司内部团队的投研资源支持。

所以基金经理经验是否老道,以及基金公司积累是否深厚特别重要。

最后,选“固收+”产品时除了看收益也要看波动。

相比与高波动的权益基金,“固收+”的意义在于让持有人“拿得住、拿得稳、赚到钱”。

所以,在看“固收+”历史业绩时,

除了收益,一定要看波动情况。

之前小南跟大家介绍过一个不错的指标:

卡玛比率=区间年化收益率/区间最大回撤

这个指标越高,基金每承担一单位回撤时获得的收益水平也就越高,该“固收+”的历史业绩优势也更加明显。

单纯的道理总是不够鲜活,最后推荐您看一下一位投资“固收+”南方宝元20年的客户访谈,让我们一起感受坚持的力量。

风险提示

以上观点仅供参考,不作为投资建议。基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证。

2022-04-19 19: 30

2022-04-19 19: 26

2022-04-19 19: 12

2022-04-19 19: 11

2022-04-19 19: 10

2022-04-19 18: 38