停发8个月的游戏版号重启,让游戏行业重新回到了A股市场的聚光灯下。

市场的激动与兴奋溢于言表。大部分卖方研究报告的共识是,版号发放释放的是监管缓和信号,有望对行业估值与业绩带来双重提振。即,估值方面首先会迎来修复动力;业绩方面,随着游戏版号的重新发放,储备产品有望步入正常上线节奏,上市公司的业绩将得到修复,带动行业恢复增长,海内外市场将共同发力。

还有更乐观的观点将重启视为版号发放恢复常态化的信号。结合元宇宙的不断创新探索,线上和线下虚实不断融合的过程中,游戏作为数字互动娱乐和数字经济代表,其可拓展可延展的边界十分广阔(新时代证券)。

一片欢呼之下,很多人也许会忽略一个问题,那就是,游戏是门好生意(不存在产能约束,其提供服务能力的扩张并不线性地依赖于资本投入),但若想要在投资游戏股中赚上钱,难度却不低。

其实早在今年3月,中泰证券的一篇报告曾以A股、港股、美股的25家上市游戏公司为样本进行统计,发现从上市至今还是正向收益的,有16家公司(占比64%);2017年至今正向收益的,有7家公司(占比28%);2020年至今正向收益的,仅有12家公司(占比48%)

近5年的赚钱难度则更大,因为这25家上市游戏公司的平均股价涨幅仅为-0.4%、中位数是-33.8%。

另外,游戏公司的股价还呈现“高频宽幅波动,反复徘徊于过高估与过低估之间”的特点,中小公司身上体现得更为突出。即,当新项目获得成功,往往是带动公司短期内EPS与PE双升,市场在短期倾向于乐观估计公司的研发实力,给予过高的估值水平和产品利润预期,而一旦产品开始表现不及预期,则又会出现EPS与PE的双降,出现过于低估公司研发技术底层的储备与未来新品潜力,游戏公司的股价往往就在过高估与过低估之间来回徘徊。

这样一来,稍不留神就会陷入追涨杀跌之中。

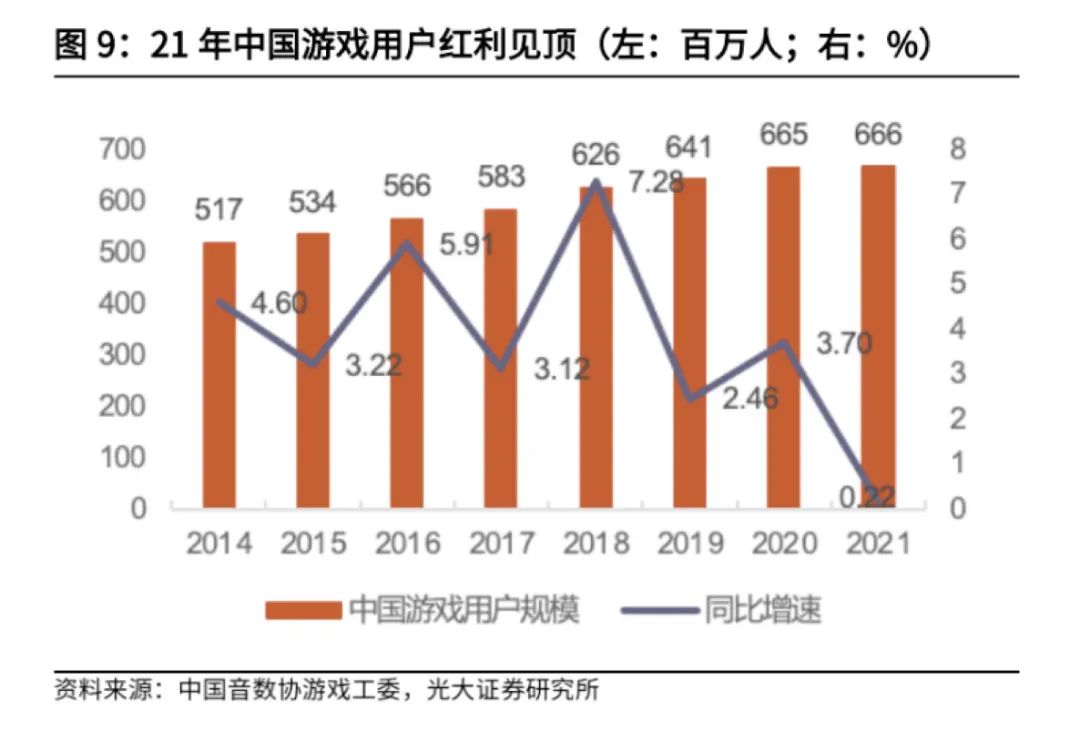

除此之外,用户规模红利的逐渐消失和手游用户时长的下滑,也是在投资游戏公司时无法回避的问题。参考光大证券报告中对中国音数协游戏工委数据的引用,我国游戏用户规模2020年增长3.70%至6.65亿人后,2021年增长约145万人,相比往年千万级的增长规模明显缩小,显示出游戏人口红利趋于饱和。2019-2021年移动游戏渗透率(指移动游戏用户规模/移动网民规模)分别为97.36%、98.43%、98.45%,已经接近顶峰。

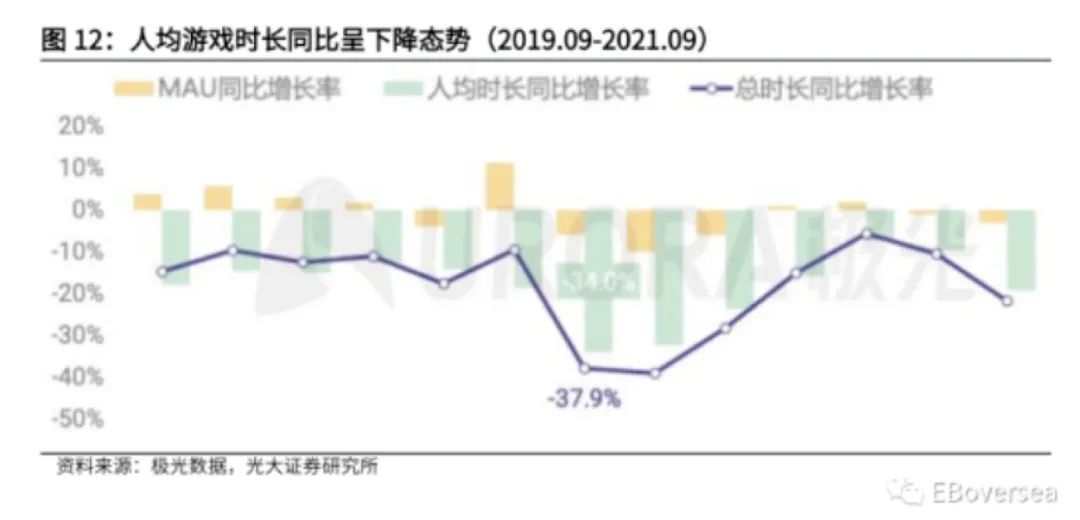

另外,人均游戏时从同比呈下降态势。短视频等内容平台的挤压以及未成年人游戏时长监管可能是造成上述情况的主要原因。

游戏是门好生意,但想投资游戏股赚钱,可不只是版号重启就能解决的事。一事一议可能是评价游戏股更合理的策略。即,要想在游戏股上赚钱,一定还得回到公司的视角,抠细节、找强者。因为只有少数真正拥有护城河的企业,才是合适持有的长期投资标的。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2022-04-19 19: 40

2022-04-19 19: 30

2022-04-19 19: 26

2022-04-19 19: 12

2022-04-19 19: 11

2022-04-19 19: 10