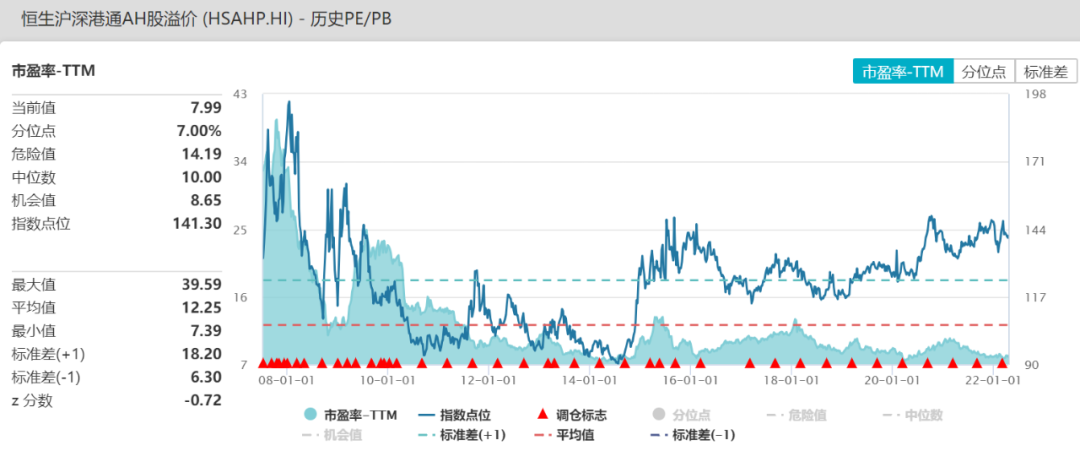

金融资产定价一直是金融市场核心关注问题。截至2021年底,共计140只AH股同时上市的公司,但A股价格长期高于同股同权的H股价格(汇率调整后价格)。截至2022年4月19日,恒生沪深港通AH股溢价指数收为141.30,反映指数所包含成分股中H股相对A股折价约为42%。在QDII、QFII及沪港通相继开通之后,AH股价差也并未显著收敛(注1)。因此A股被高估,港股被低估之声甚嚣尘上,继而影响投资者交易行为(套利交易)和情绪(抢夺定价权)。

A股是否被高估?影响A股高于H股价格的因素有哪些?AH溢价未来如何变化?本文基于文献梳理和实证建模,系统性解释驱动AH溢价变化的影响因素。

从股票特征来看,AH溢价因素来自于市场风险、流通市值、账面市值比、流动性、股息率等方面。

1.市场风险(Market Beta)

Beta通常被计算为个股收益和市场收益的协方差或回归系数。当股票拥有更高的Beta,投资者则需要更高的风险补偿。因此当A股拥有更高Beta,将压低A股的估值,缩小AH溢价。因此A股Beta与AH溢价呈现负相关。同理,H股Beta与AH溢价呈现正相关。

2.流通市值(Size)

流通市值与AH溢价呈现负相关,即市值越大股票会有越小的AH溢价。市值较大的股票通常拥有更好的流动性和更小的信息不对称性,投资者对其定价的分歧较小。

3.账面市值比(Book-to-market;BM)

与AH溢价呈现正相关,反映出BM因子在A股和H股不同的定价影响。在全部AH股中,以金融为代表价值股的AH溢价相对较小,而以制造业为代表成长股的AH溢价较大。

4.流动性(Liquidity)

与AH溢价同样呈现正相关。流动性通常被认为是交易成本或者是成交量带动收益变动的比值。AH股票具有好的流动性会促进溢价趋向收敛。

5.股息率(Dividend-Price)

与AH溢价呈现负相关。A股股息率普遍低于对应的H股(香港主板中10%以上的股票的股息率都高于4%),A股拥有高股息率会导致AH溢价收敛。

以上股票特征可以解释AH溢价在截面上变化的80%。当然可能还存在其他解释因子存在统计上的显著性,包括投资者情绪、投资者投机动机等,值得进一步研究。

1.中美周期差异影响

中国短期利率与A股溢价负相关,而香港和美国利率与A股溢价正相关。中国市场的短期资金利率与央行公开市场操作紧密相关,而香港因为实施联系汇率制度同时港股中外资占比较大,利率变化与美联储无风险利率紧密相关。因此当中国短期利率走高,投资者对于A股有更高的回报要求,A股的估值受到压制,A股溢价因此而下降。反之,如果香港和美国利率走高导致港股估值进一步下降,提升AH溢价。

2.汇率变化影响

A、H股均是中国注册企业且应收大部分来自于内地,未来盈利以人民币计价。若盈利受到人民币贬值影响必然压制估值,而H股较A股有更大的估值下降压力。

3.沪港通等制度的影响

Carpenter et al. (2020)发现沪港通制度实施后,A-H价差并未因此而收敛。该观点认为,沪港通开通后,全球投资者通过沪港通投资A股的需求大幅超过国内投资者投资H股的需求,从而导致AH溢价进一步扩大。这种解释具有一定的局限性,关于沪港通对AH溢价的影响仍值得进一步研究。

2021年11月至今,美债收益率和美元指数走高吸引离岸美元流动性回流美元资产,离岸市场流动性紧缩导致H股估值进一步下滑(注2),但人民币汇率维持升值态势打破了市场对汇率的“双向波动”预期,同时为A股估值提供了支撑,吸引资金“逆势”流入A股市场。这导致了AH溢价进一步拉升至较高位置。

我们认为,当前宏观因素成为影响整体AH溢价变化的关键因素:一是中美经济周期、货币政策错位。美联储加息、缩表节奏加快,全球美元流动性面临拐点(注3);而国内“稳增长”诉求,央行要发挥“总量和结构”双重功能,货币政策易松难紧。二是俄乌局势等地缘政治的扰动。前者导致人民币汇率存在贬值压力。3月来人民币贬值反映中弱美强的经济基本面差异。实际上,2月人民币跨境资金显示非金融部门、商业银行和外资主动结汇意愿均下降,人民币汇率升值预期早已在非金融部门动摇(注4)。后者有望带动港股在当前极低的估值下出现系统性修复。实际上,2017年美国同样加息缩表,但港股全年上涨36%。若美联储的加息缩表并未对新兴国家金融市场造成大范围的流动性冲击,AH股溢价有望出现拐点。综上,我们预期AH溢价在当前位置窄幅波动。其中,高股息(房地产、能源和银行)的AH股将拥有较好的相对收益。若中美基本面强弱发生变化(注5),美债收益率下行带动中美利差收敛。届时AH股较高的溢价可能会趋向于收敛。其中,成长性较强(制造业和军工)的AH股的溢价收敛将更加显著。

附录:

注1:A、H股是在中国和香港上市的中国公司,AH股同股同权,但H股计价货币是港币(与美元强挂钩)。在沪港通之后,国外和香港证券投资者可以通过北向资金购买A股,而内地投资人可以通过南向资金购买H股。这其中包括所有AH股,但AH价差并未随着沪港通开通而收敛,这严重违背了“一价定律”,而被广泛关注。

注2:美债利率和美元汇率的提升,对于AH溢价的影响均是正相关的。

注3:3月FOMC会议纪要显示,预计2021年加息175bp,每月缩减600亿美元国债和350亿美元MBS。

注4:在3月18日外管局发布2月银行结售汇和涉外收付数据。从银行代客结售汇数据来看,2月银行代客净结汇规模环比下行超过80%,相比352.34亿美元的前值,2月份仅仅有25.67亿美元。

注5:政府工作报告提出2022年国内GDP增速5.5%左右;3月FOMC的经济展望中,美联储大幅下修了今年全年经济增速至2.8%。

1. Amihud, Y. (2002). Illiquidity and stock returns: Cross-section and time-series effects. Journal of Financial Markets, 5(1), 31–56. https://doi.org/10.1016/S1386-4181(01)00024-6

2. Carpenter, J. N., Lu, F., & Whitelaw, R. F. (2021). The real value of China’s stock market. Journal of Financial Economics, 139(3), 679–696. https://doi.org/10.1016/j.jfineco.2020.08.012

3. Carpenter, J. N., Whitelaw, R. F., & Zou, D. (2020). The A-H Premium and Implications for Global Investing in Chinese Stocks. SSRN Electronic Journal.

2022-04-20 12: 15

2022-04-20 09: 52

2022-04-19 21: 49

2022-04-19 19: 40

2022-04-19 19: 30

2022-04-19 19: 26