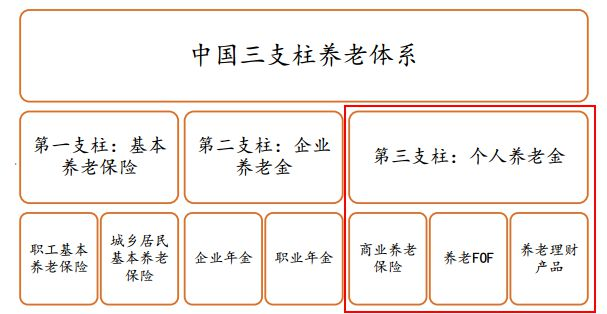

与你我密切相关的个人养老金制度

迎来新进展啦^_^

4月21日

《国务院办公厅关于推动个人养老金发展的意见》

正式发布

何为个人养老金?

其实就是我们日常缴纳五险一金中的

“基本养老保险”之外

国家鼓励大家自行多做一些养老金储备的制度

用于构筑社会养老制度第三支柱

那么

未来的个人养老金发展

都有哪些值得期待的地方呢?

一起瞅瞅吧

期待一:

参与门槛低、权属清晰、个税有优惠

根据《意见》,个人养老金制度有三大特点:

一是参与门槛低,城镇职工基本养老保险或者城乡居民基本养老保险的劳动者都可以自行参加;

二是单设个人养老金账户封闭运行(不能提前支取),权属清晰,缴费完全由参加人个人承担,实行完全积累;

三是年缴费限额上限12000元(每月1000元)且享受税收优惠。

对个人来说,在社保范围的基本养老金之外,个人养老金制度能让自己“多开一个养老账户”,未雨绸缪做好财务规划,让以后的养老生活水平多一些保障。

期待二:

补齐养老第三支柱短板

一方面,近年来我国退休人员基本养老金替代率较低。

41%的基本养老金替代率啥意思?

简单理解,如果您退休前月收入为1万元,那退休后如果仅仅依靠基本养老金,您的月收入仅为4100元,生活水平或有下降。

2020年

城镇离退休人员基本养老金替代率仅41%

资料来源:国家统计局,申万宏源研究,截至2020/12/31。注:养老金替代率=退休时月领取养老金/退休前月工资收入

另一方面,国家统计局数据显示,2021年我国60岁及以上人口占比18.9%,意味着我国已进入深度老龄化社会。

因此对社会来说,本次推进的个人养老金制度便是主动迎接老龄化社会、补足国民养老第三支柱短板的重要举措,被各界寄矛厚望。

资料来源:上海证券基金评价研究中心

截至2020年底,我国养老金总规模12.96万亿元。其中第一支柱占比67.36%,第二支柱27.31%。第三支柱由于仍在试点之中,占比只有5.33%。

对比之下,美国养老资产雄厚,占GDP比重高达166.6%,其中第一支柱占比仅5.53%,第二与第三支柱的规模占比分别52.47%与42%。从此视角来看,中国第三支柱的发展空间巨大。(数据来源:Wind,南方基金整理)

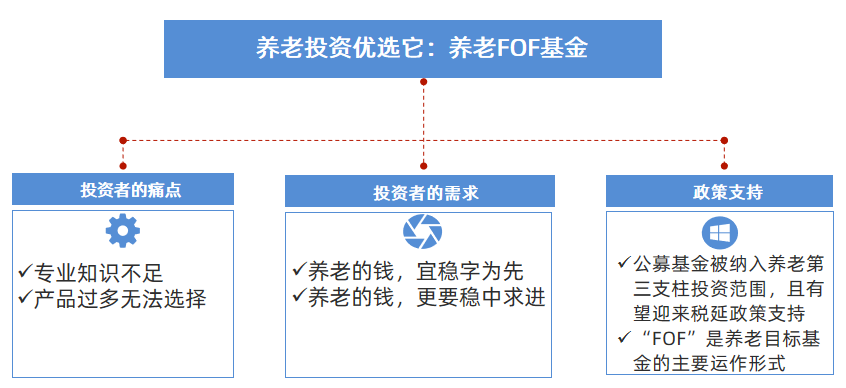

期待三:

养老FOF基金或大放异彩

每月存进个人养老金资金账户的资金,可供参加人自主选择的投向包括:银行理财、储蓄存款、商业养老保险、公募基金等金融产品。

参考国际经验,在养老资金的投向方面,公募基金已成为美国养老金最大的投资品种。其中,养老目标公募基金(如目标日期FOF基金、目标风险FOF基金)被列为默认投资产品,降低了广大个人投资者选择基金产品的难度。

而截至2021年底,中国公募基金养老目标基金超过169只(AC份额分开计算),累计规模超过1288亿元,随着《意见》的发布,公募基金有望继续为第三支柱个人养老发挥更加重要的作用。(数据来源:Wind)

正如南方基金副总经理俞文宏所言:

“管理好养老资金是国家、社会交给公募基金的历史使命,也是造福子孙后代的重要工作。确保养老钱可以在公募基金的管理下做到保值增值就是我们的最大责任”。

资料来源:南方基金整理

期待四:

将为资本市场输送长线资金

资本市场的健康发展离不开穿越周期的长期投资者,而被汇总起来的个人养老金便具有投资期限长、资金总量大等特征,正是资本市场行稳致远的“稳定器”之一。

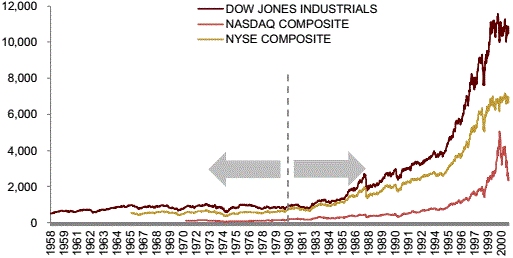

从境外市场经验看,美国在八十年代初施行401k计划(完全基金式的养老保险制度)后的20年,给美股贡献了近6000亿美元的增量资金,而到2017年底更是总计贡献了1.6万亿美元的新增资金。

另据光大证券测算,长期来看,第三支柱个人账户的建立有望为国内股市带来5.3万亿元左右的新增“长线大钱”。

而且随着机构为主的“长线资金”成为主要力量,市场风格或可能更趋稳健。

未来不同存留比例第三支柱养老金入市

可能带来的增量资金

资料来源:中国人民银行,光大证券研究所测算

据招商证券研究,美国401K计划实施后,大量资金进入股市,成为了1980年后美国股市长期牛市的助推因素之一。

美国401k计划后,大量资金入市成为1980年后美股牛市的主要推力之一

资料来源:Datastream,招商证券

期待五:

ESG赋能养老金投资

养老金的长期特征与避险特征和ESG投资的目标高度契合,决定了养老金适合进行ESG投资的属性。

首先,养老金投资是典型的代际投资(Generational investment),要以10年、20年甚至更长的时间去考虑投资收益,ESG投资的特征符合长期属性的要求。

第二是养老金的避险属性。因为资金量巨大,且背负数以百万计的社会家庭的托付,养老金机构无法承担过高风险,稳健收益比高收益更有吸引力,ESG投资的特征也符合这一点。

第三是养老金的公共属性。养老金受益人是社会公众,资金带有一定的公共属性,投资行为应符合主流价值取向,避免产生重大的社会、环境负面影响。

海外大型养老金机构如加州公务员退休基金(CalPERS)、加拿大养老金计划(CPP)、日本政府养老投资基金(GPIF)、荷兰退休金资产管理集团(APG)等纷纷采纳了ESG投资框架,希望利用手中所掌握的资本来推动人类社会的可持续发展,它们在选择外部基金经理(Asset Manager)来管理其资本时,要求后者必须关注ESG要素、践行负责任投资原则。

在2020年由美国加州教师养老金(CalSTRS),日本政府养老金(GPIF),英国高校退休金(USS)三家大型养老金机构联合发布了一份题为《携手共建可持续的资本市场(Our Partnership for Sustainable Capital Markets)》的公开声明,倡导资产所有者、资产管理者和被投公司关注长期价值,重视环境、社会和公司治理因素(ESG),齐心协力遏制资本市场的短期主义,为客户、受益人和社会创造可持续的经济增长。

执我之手,与你偕老

作为业内为数不多拥有养老金投资管理“全牌照”的基金公司之一,南方基金始终把服务养老作为重要战略方向,自2002年首批入选社保基金投资管理人以来,持续深耕养老领域已近20年,在投研、运营、服务等多方面深化资源投入,形成了社保、基本养老、企业年金、职业年金和公募养老产品在内的完整养老资产管理体系,管理的各类养老资产规模逾3500亿元(数据来源:南方基金,截至2021/12/31)。社保业务屡获好评,企业年金客户数超200家,遍及金融、能源、通信、航空等行业领域,并为全国所有省市的职业年金提供服务,与所有受托人建立业务合作关系。

2018年,南方基金率先在行业内布局养老产品,发行了首批养老目标基金——南方养老2035,历经多年的建设,南方基金的养老产品体系日趋成熟,致力于为投资者提供养老资产“一站式的生命周期管理”。未来南方基金将积极把握机遇,充分发挥专业优势,依托丰富的养老金管理经验、专业的投研团队、丰富完善的产品体系、严谨的风控体系、丰厚的投资者教育经验以及专业的智能投顾技术,服务国民养老、增进民生福祉,践行养老金融责任和使命,从而更好地支持和服务国家战略和实体经济。

风险提示

养老目标基金产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。以上观点仅供参考,不作为投资建议。基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证。

2022-04-21 19: 48

2022-04-21 19: 45

2022-04-21 19: 44

2022-04-21 19: 43

2022-04-21 19: 41

2022-04-21 19: 40