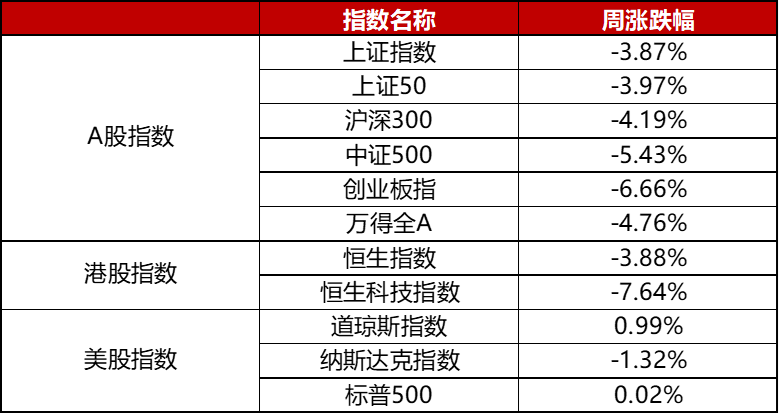

本周指数涨跌幅

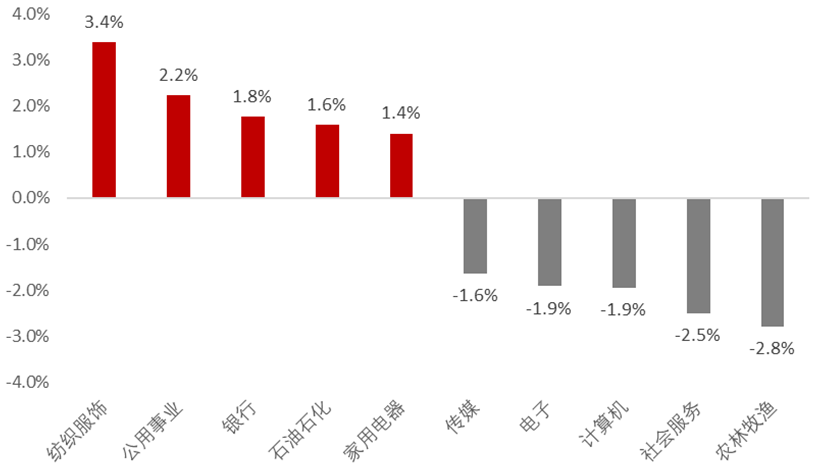

本周行业前五涨跌幅(申万一级行业)

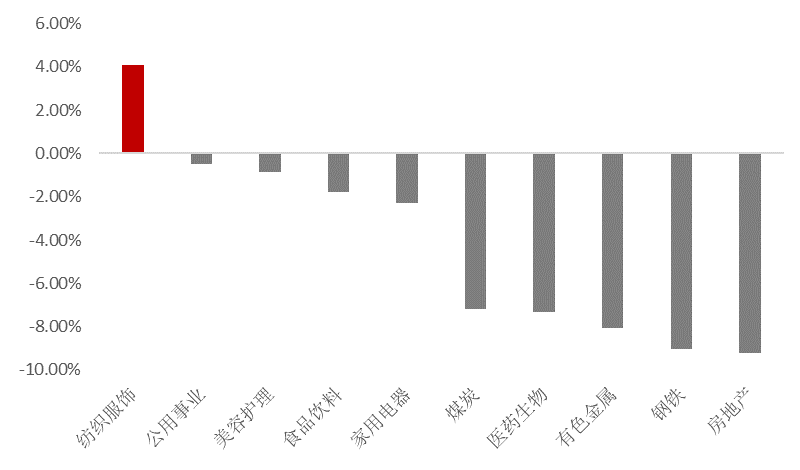

本周行业前五资金净流入流出额(申万一级行业)

单位:亿元

数据来自:WIND 截止至2022年4月22日

1、A股点评

本周A股的三大指数调整较为剧烈,其中上证指数、沪深300、万得全A涨跌幅分别-3.87%、-4.19%、-4.76%。

上证指数跌到3100点上下,指数点位回到2020年疫情初期水平;科创50再创新低;以2019年初作为创业板的“牛市“开端算起,创业板指已经调整了一半,而这仅仅发生在一个季度内,很多标的显示出单边下行,市场延续了较为极端的波动。

分行业来看,本周上涨的板块主要为纺织服饰,公用事业、美容护理、食品饮料、家用电器则相对跌幅较少。

大消费仍然表现相对较好,虽然很多行业板块指数整体下跌,但不少个股体现出企稳的迹象。

基本面来看,疫情新增数字出现“拐点”,随着4.20节点后更多”社会面“清零的节点临近,市场对疫情放松的预期继续深化,多个典型因疫情受损的消费子板块出现明显的“困境反转”。

煤炭、医药生物、有色金属、钢铁和房地产跌幅靠前,这些板块都是今年以来,特别是一季度涨幅靠前或者跌幅较少的板块。

房地产跌幅较大,体现部分投资者对今年经济“保增长“是否坚持的政策博弈。

深改组会议中重申严控地方新增隐性债务,同时LPR未调降,市场降息预期落空,政策上重申强调“房住不炒”。

总的来说,目前市场情绪对任何信息都非常敏感。

另外,前一周跌幅靠前的新能源、传媒、通信和计算机等板块本周仍然下跌较多。

新能源部分标杆公司披露业绩报告不达预期,导致新能源龙头标的普遍出现较大震荡。

从4月上半月披露的一季报业绩来看,半导体仍然普遍表现非常优秀,但有部分半导体标的披露的季报出现业绩下滑,也印证了市场对部分消费电子上游下行的忧虑。

对于制造业,上海地区推进”复工复产“,政策力度正逐渐加大,例如出台《工业企业复工复产疫情防控指引》,建立重点企业“白名单”制度,制定“一企一方案”。

我们认为,下周疫情对二季度的影响将会逐步清晰。

2、港股点评

本周港股继续阴跌,分行业看,所有的行业指数都在下跌,跌幅较小的是恒生综合、恒生必选消费、恒生电讯、恒生公用事业、恒生金融,跌幅较大的是恒生原材料、恒生资讯科技、恒生医疗保健、恒生地产建筑。

此前跌幅最大的恒生必选消费继续企稳,体现港股市场与A股类似,对疫情“触底“也有较乐观的预期。

按照细分行业看,本周恒生上市的大量有色金属公司出现大跌,互联网公司跌幅尤其大,市场情绪非常脆弱。

3、债市点评

1)资金面:

本周公开市场到期600亿7D,央行投放逆回购500亿7D,净回笼100亿。资金价格维持低位,隔夜价格全市场加权收至1.27%,7D全市场加权收至1.72%。

数据来源:WIND

2)债市回顾和展望

本周市场情绪较为悲观。

在上周五和本周初的降息预期落空、LPR未调降以及央行关于货币政策表态较为审慎的影响下,叠加海外美债利率本周快速攀升10bp+接近3.0%,截至本周五17:00,10年国债较上周五收盘价格回调幅度接近10bp。

相比长端,由于资金面较为宽松,资金价格维持在低位,资金追逐短期的确定性导致短券表现较好。

尽管一季度经济数据总体好于预期,但由于地产有关数据继续下探、疫情对消费形成较大冲击以及制造业投资隐现拐点迹象等原因,市场对二季度的经济仍有忧虑和困惑。

二季度时间与美联储激进加息窗口(预计)重叠,预计国内总量货币政策空间有限,稳经济需要财政等其他配套政策持续发力,或将给国内债市持续带来压力。

风险提示:

本材料中的观点和判断仅供参考,不构成投资最终操作建议或实际的投资结果。本公司不保证其中的观点和判断不会发生任何调整或变更,且不就材料中的内容对最终操作建议做出任何担保。投资有风险,入市须谨慎。

2022-04-22 22: 15

2022-04-22 22: 14

2022-04-22 21: 58

2022-04-22 21: 57

2022-04-22 21: 30

2022-04-22 21: 28