周一,A股三大指数呈震荡格局,沪指顽强翻红,收3146.86点,微涨0.01%;深证成指下跌0.06%;创业板指下跌0.52%。个股表现出色,3500余股录得上涨。板块上,钢铁、有色金属、农林牧渔、综合板块涨幅超过2%,汽车板块继续上涨1.94%,15股涨停/涨幅超过10%,锂矿指数上涨4.2%。(数据来源:Wind,截至20220.5.23)

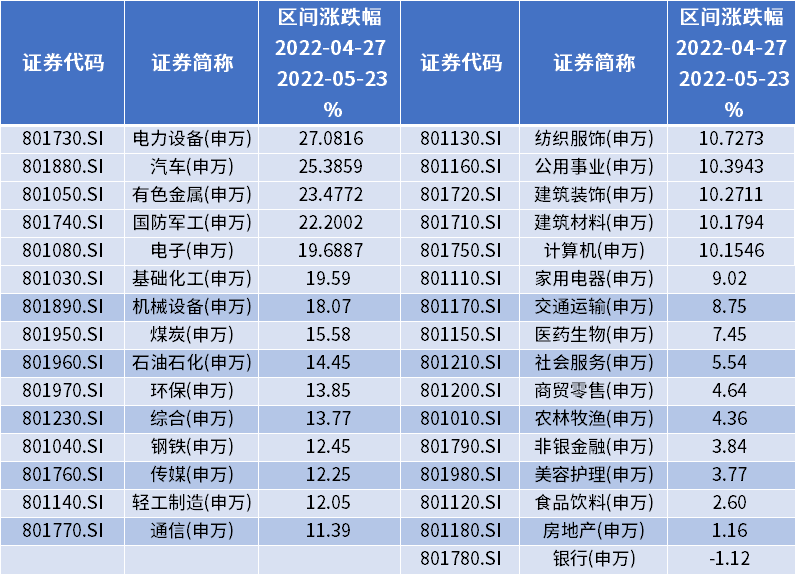

自4月27日上证指数下探2863.65点以来,A股市场经历一小波反弹。不过反弹力度上,行业之间的差距较大。电力设备、汽车、有色金属、国防军工行业指数反弹幅度超过20%,而前期较为抗跌的银行、地产板块则较为平淡。

数据来源:Wind

2022.04.27-2022.05.23,申万一级行业指数

景顺长城投研团队认为,四月中下旬开始,市场对于多个长期、重大问题的担忧消退,资本市场将重新回归到此前的逻辑演绎,宽信用大概率仍是中期趋势。后续,若疫情的影响边际减缓、增长政策的发力再给予一些提振,盈利的拐点可能已经在不远处。

1

四月经济数据显示疫情对经济增长造成较大拖累

4月发布的各项经济数据显示,疫情影响正在全面显现,且幅度超预期。生产端,物流受阻、库存消耗等因素都使得工业所受冲击较大,上海、昆山等地的高技术制造业也受影响;需求端,制造业投资尚显韧性,房地产、基建投资增速下滑,消费则出现了两位数负增长。4月制造业PMI环比下降2.1个百分点至47.4%。基数因素叠加疫情影响使得4月出口增速下行幅度较大,但赶工和转港效应有所对冲。物价方面,俄乌冲突和国内疫情推升物价,4月CPI同比进一步上行至2.1%,连续第三个月高于预期。4月新增社融大幅下降,贷款的疲弱是最重要的拖累项,但同时M2增速明显回升,货币总体宽松。在此背景下,就业压力进一步加大,结构性失业特征突出,特别是对年轻人和餐饮、居民服务、建筑等线下活动行业的从业人员压力较大。

2

政策稳增长再提调,“能用尽用、能出尽出”

5月15日,央行、银保监会发布《关于调整差别化住房信贷政策有关问题的通知》,将首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点。5月18日,中共中央政治局常委、国务院总理李克强在云南主持召开座谈会,研究部署进一步稳增长稳市场主体保就业。会议提到,疫情对一些重点地区的影响更为突出,物流不畅,部分行业和企业困难加剧,经济新的下行压力进一步加大,但政策上仍有较大空间。会议对于促进消费、扩大开放、支持平台经济、维护产业链稳定等方面也给予了积极信号,并提到“看得准的新举措能用尽用,5月份能出尽出”,市场情绪受到提振。5月20日,中国人民银行授权全国银行间同业拆借中心调降5年期以上LPR至4.45%(15bps),是历史上5年期以上品种下调幅度最大的一次。

3

全球市场对于经济衰退的忧虑渐强

上周海外市场在持续高企的通胀和不及预期的企业盈利及逐渐减弱的增长动能之下出现大幅波动,全球投资者对于美国经济和企业盈利增长前景的担忧逐渐升温,而后续美联储在通胀和增长中的两难抉择也使得市场出现较大的分歧。当前,全球多个经济体都进入了疫情后的政策退出带来的紧缩周期下,而同步出现的增长动力减弱、通胀预期上升都加重了“滞胀”的担忧。我们提示投资者持续关注海外市场对于国内投资者风险偏好和汇率、外需等渠道的影响。

4

多个长期、重大问题的担忧消退

资本市场将重新回归到此前的逻辑演绎

展望后市,短期市场情绪回暖,需持续观察国内盈利恢复走势及海外通胀与货币紧缩的节奏,来把握市场节奏和投资结构。海外方面,5月以来美债利率冲高回落,美国4月通胀回落幅度不及预期,尤其是核心通胀超预期让市场担心美联储可能“不得已”的更快紧缩将给增长和盈利带来更大压力,加快衰退到来,对盈利的担忧加大了美股、特别是成长板块的动荡。市场已经计入美联储未来连续多次50BP加息以及缩表路径,未来边际紧缩预期引导空间有限。综合来看,本次美联储加息是为了追赶曲线、以打压需求为代价,结合考虑经济基本面的边际放缓,预计议息会议后0.3%左右的实际利率已经合理,这对于海内外资产的估值问题非常重要。国内方面,目前上海将开始复商复市,确诊人数也已显著下降,全国的物流情况也逐步恢复,企业生产也逐步正常,疫情的影响大概率可以告一段落。近日习近平总书记在《求是》上的最新定调积极,李克强总理在云南主持召开座谈会中提到“看得准的新举措能用尽用,5月份能出尽出”。上周政策支持已进一步加码,包括汽车消费补贴、LPR五年期超预期下调、数字和平台经济的政策语调转向都给相关行业带来了提振。

在前期市场连续回调、估值已经不高、情绪偏悲观及近期政策暖风频吹的背景下,上周市场交易规模开始有所回升,显示情绪开始回暖。此外,此前快速贬值的人民币汇率上周也有所回升,同时沪深港通资金也在后半周回归强势流入,短线上都给A股市场带来了一定的支持。四月中下旬开始,对于多个长期、重大问题的担忧消退,资本市场将重新回归到此前的逻辑演绎,宽信用大概率仍是中期趋势。后续关注的一个问题是经济重启的力度与速度会有多大,若疫情的影响边际减缓、增长政策的发力再给予一些提振,盈利的拐点可能已经在不远处。

虽然短期内外部压力均得到了释放,但市场环境仍有一定不确定性,具体包括:

房地产政策持续放松,但需求的复苏程度以及对经济的托底力度仍值得观察;

海外经济在高企的通胀和紧缩的货币政策下大概率走向衰退,问题是节奏和时间点;

最后美国中期选举使得中美关系也面临一定压力。

综合来看,短线因为前期情绪过度悲观、政策不断出台可能延续反弹,而后续更多上升空间则需要更多积极的催化剂,建议持续观察国内盈利恢复走势及海外通胀与货币紧缩的节奏,来把握市场节奏和投资结构。

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,景顺长城基金管理有限公司做出如下风险揭示:

2022-05-23 18: 58

2022-05-23 18: 55

2022-05-23 18: 54

2022-05-23 18: 24

2022-05-23 18: 05

2022-05-23 18: 04