— 、宏观政策面回顾

(点击查看大图)

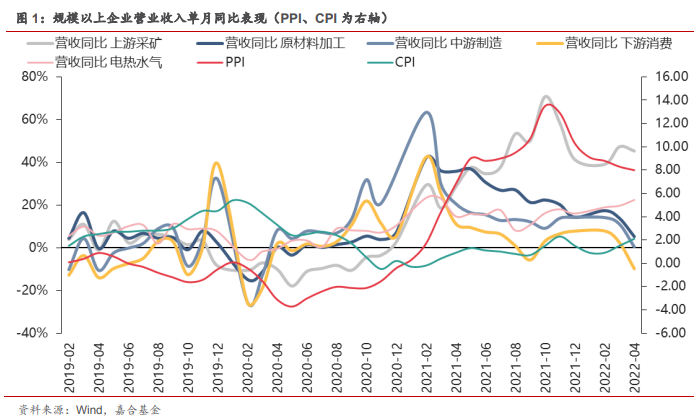

从利润总额角度观察,各行业利润都受到的比较明显的冲击,唯一是电热水气利润降幅有所收窄, 得益于上游能源价格的管控。4 月在疫情巨大冲击的情况下,政府加速了 2020 年留抵退税的规模,但在会计统计当中并未包含在利润总额的统计当中,结合 1-4 月份每百元营业成本同比增加 0.7 元可以得出,企业在经营环节仍然面临较大困难。

(点击查看大图)

展望未来,企业盈利回升将是大概率事件,需要着重关注重点行业的恢复速度(汽车、通用设备制造), 如果能迅速回归至疫情前水平,整体工业企业利润将有明显改善。此外,疫情中断了前期 PPI-CPI 剪刀差对于工业企业内部的利润传导,如果经济整体恢复正常,下游消费企业的利润水平将有明显改善。

二、本周高频数据回顾

(点击查看大图)

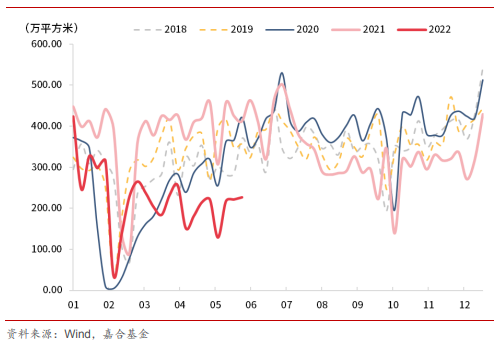

房地产销售本周微幅上行。全国各地房地产放松政策仍在持续出台中,从销售数据走势上看已经形成了一定底部支撑,周度销售面积在 200 万平方米附近基本代表当下居民刚性需求水平,对比 2020 年来看,后续如无较大扰动,在宽松政策下购房需求仍有一定的上冲动力,但当下居民资产负债表出现明显恶化,预计修复力度和速度都有极大限制,房地产行业修复可能从经济拉动变量转换为滞后变量,整体房地产行业压力仍然较大。

(点击查看大图)

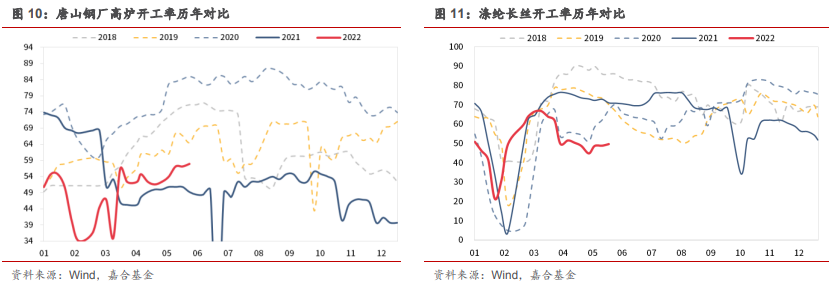

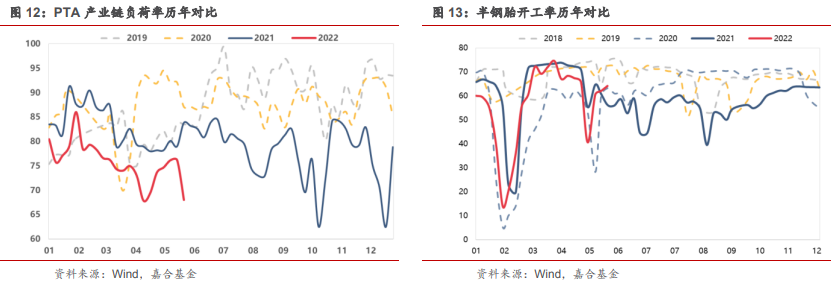

本周开工率出现明显分化,除 PTA 以外行业开工率均出现回升,PTA 产业链负荷下降明显。高炉和半钢胎开工率已经明显超过去年水平,体现出下游需求中期有较强需求支撑,涤纶长丝开工率小幅回升但仍然弱于往年水平,主要为上游复工复产拖累。PTA 产业链负荷大幅下降,从 PX 价格出现较大涨幅可以推断开工率非需求不足引起,大概率受制于化工产业链较长、复工复产所需时间较长引起部分环节缺货所致。

(点击查看大图)

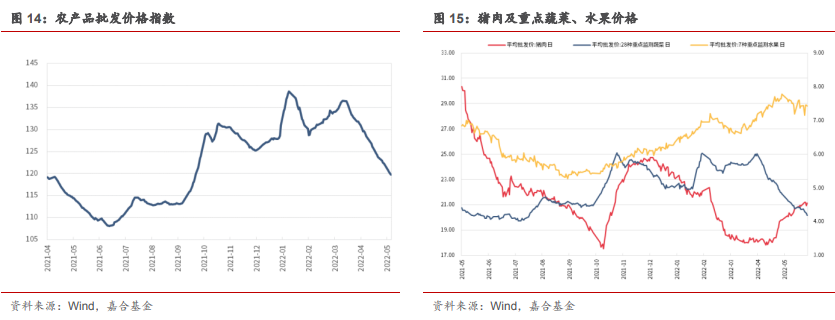

居民消费方面,猪肉价格基本稳定,蔬菜价格持续下行。本周猪肉价格继续保持稳定,整体生猪行业仍处于库存去化过程,猪肉价格总体可控。蔬菜价格由于疫情逐渐修复,上市蔬菜数量大幅增加,蔬菜价格继续回落,预计疫情复苏后需求端支撑回暖,将延缓下滑走势,短期内食品端不会影响国内物价水平的新涨价趋势,但猪肉价格的同比回升将持续抬升 CPI 水平。

(点击查看大图)

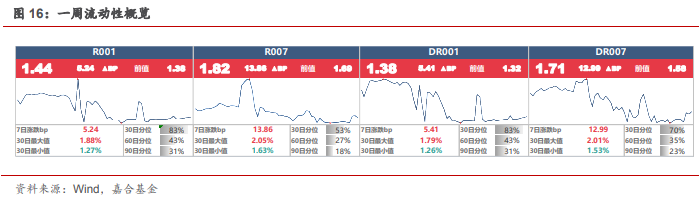

三 、本周流动性回顾

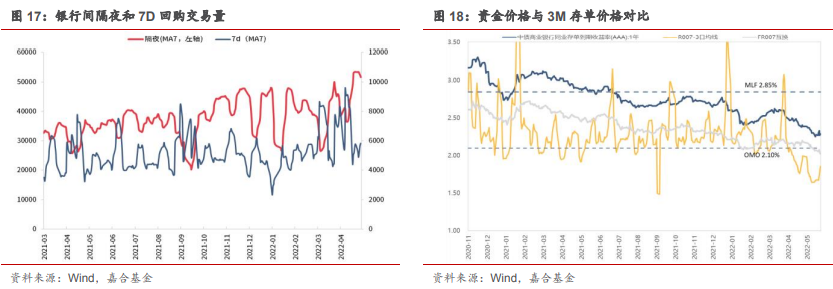

本周央行公开市场共投放500亿元,公开市场共到期500亿元,央行公开市场操作实现零投放零回笼。R001收于1.44%,较上周上行5.24BP;R007收于1.82%,较上周上行13.86BP。目前银行间市场资金面仍然较为宽松,但利率较上周出现向政策利率收缩的趋势,资金利率仍然以资产供给为主要影响,当下一定“资产荒”的市场背景下,资金利率上行的空间不大。值得注意的是银行间回购规模仍然较大,如果出现超预期事件冲击货币市场,交易拥挤将导致短期市场反应较大。

(点击查看大图)

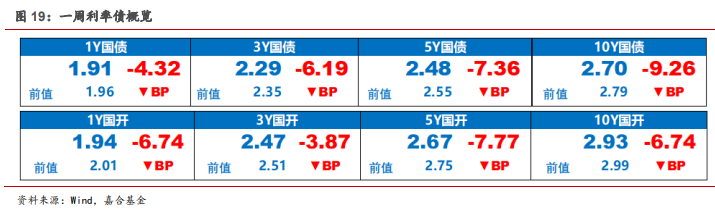

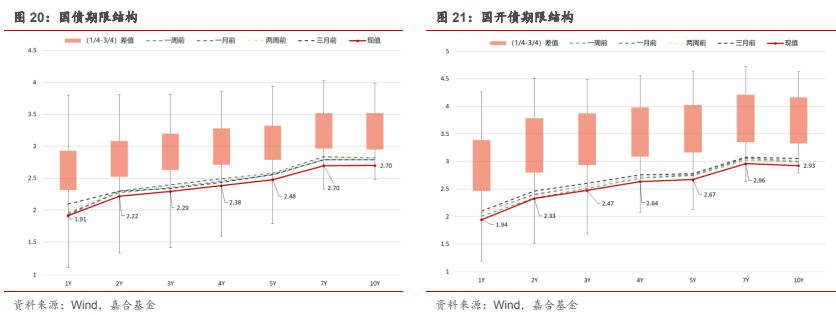

四、债券市场回顾

(点击查看大图)

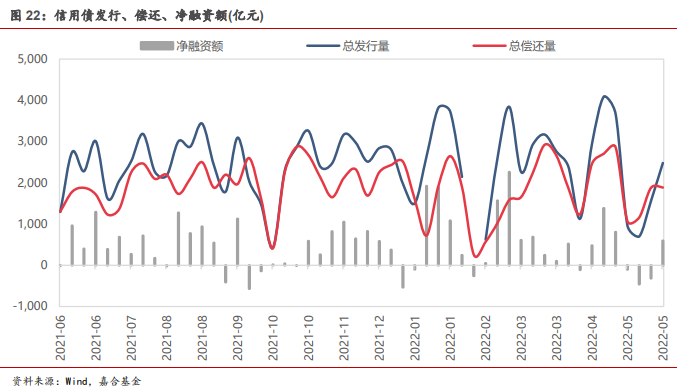

本周(5.23-5.29)一级市场信用债发行量 2,480.07 亿元,总偿还量 1,884.97 亿元,净融资量 595.10 亿元。分评级来看,上周高评级 AAA 发行占比为 63.12%,AA+发行占比为 15.96%。从期限结 构来看,1 年内发行金额占比 43.78%,中长期限发行占比有所增长。上周共有 2 只债券推迟或取消发行,金额合计 40 亿元。

(点击查看大图)

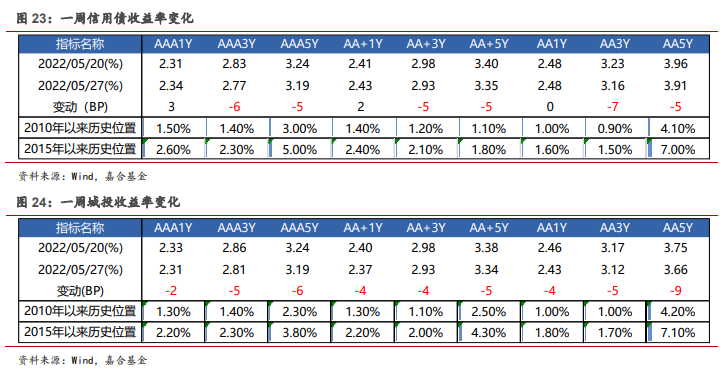

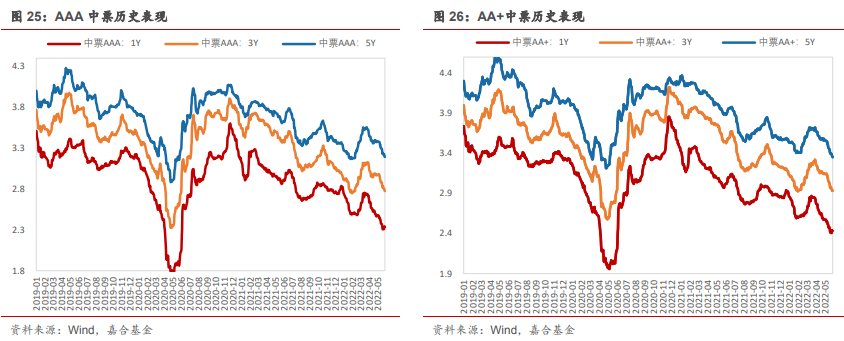

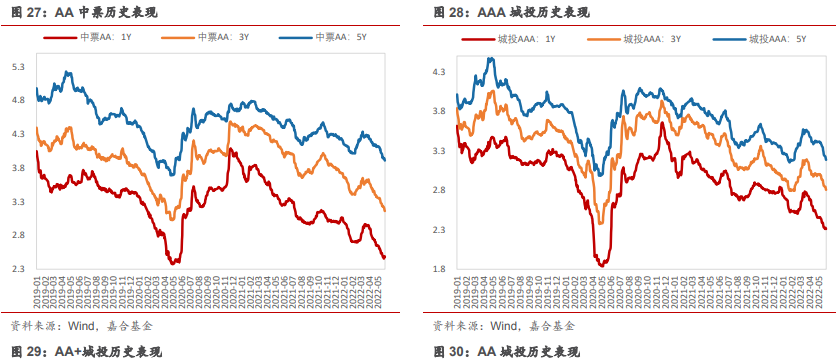

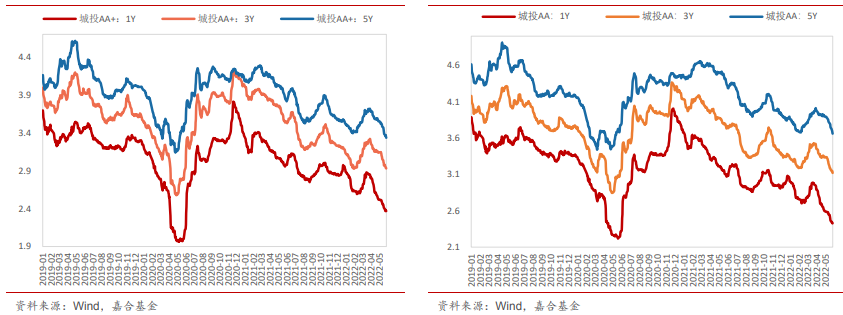

本周信用债收益率大多下行。产业债除 1 年期各等级收益率小幅上行外,其余各等级各期限收益 率均下行,其中 3 年期 AA-等级下行幅度最大(8bp);城投债除 7 年期 AA、AA-等级收益率小幅上行外,其余各等级各期限均下行,其中 5 年期 AA 等级下行幅度最大(9bp)。

(点击查看大图)

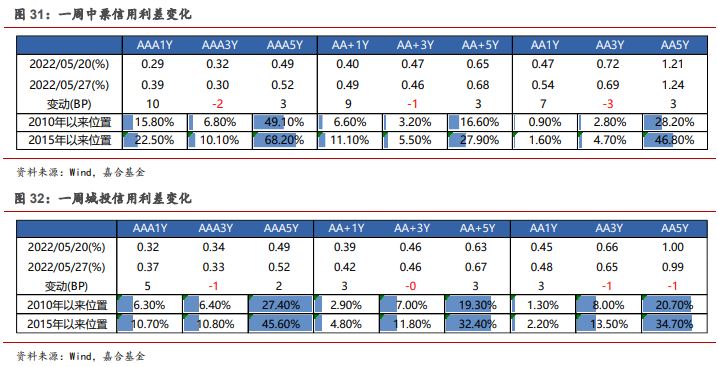

信用利差方面,本周产业债除 3 年期 AAA、AA、AA-等级信用利差收窄外,其余各等级各期限均 表现走阔,其中 1 年期 AAA 等级走阔幅度最为明显(10bp);城投债除 3 年期 AAA、AA 等级, 5 年期 AA 等级收窄外,其余各等级各期限均走阔,其中 7 年期 AA-等级走阔幅度最为明显(8bp)。

(点击查看大图)

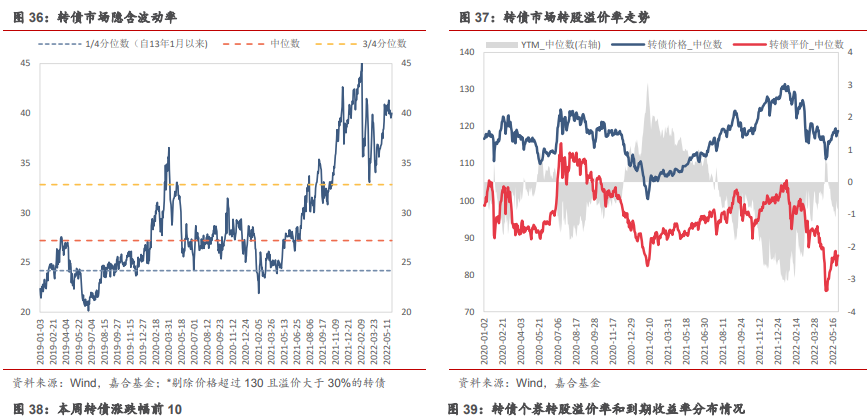

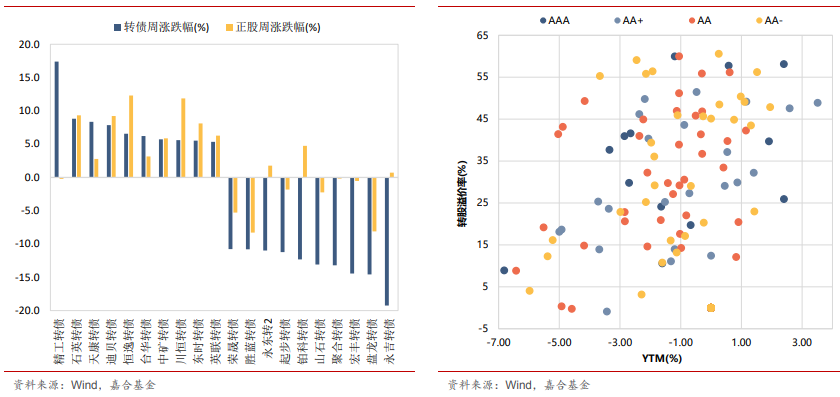

本周中证转债指数下跌了0.24%,收于402.33点,共成交5543.95亿元,成交额较前一周(7734.32 亿元)大幅回落,个券炒作现象明显减少。估值方面,本周估值变化不大,隐含波动率平均值下跌了 0.33%,位于历史 90%分位点,转债价格中位数和平价中位数分别下跌了 0.3%和 1.2%,收 于 118.8 元和 85.2 元。个券表现来看,本周精工转债、石英转债和天康转债涨幅居前,周涨幅分 别为 17.4%、8.8%和 8.4%,永吉转债、盘龙转债和宏丰转债跌幅居前,周跌幅分别为 19.2%、 14.6%和 14.4%,跌幅较大的大部分为前期因炒作大幅上涨的个券。

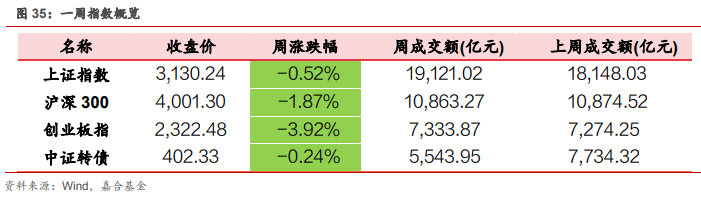

本周权益市场整体回落,上证指数周跌幅为 0.52%,截至周五收盘收于 3130.24 点,共成交 19121.02 亿元,成交量较前一周(18148.03 亿元)略有上升,沪深 300 和创业板指周跌幅分别为 1.87%和 3.92%。分行业来看,本周行业指数跌多涨少,其中家用电器、电力设备和综合板块 跌幅居前,周跌幅分别为 3.99%、3.99%和 3.57%,交通运输、汽车和社会服务板块涨幅靠前, 周涨幅分别为 2.51%、1.47%和 1.38%。

(点击查看大图)

风险提示:

2022-05-30 10: 50

2022-05-30 10: 49

2022-05-30 09: 51

2022-05-30 00: 00

2022-05-30 00: 00

2022-05-29 23: 58