、

一、市场情况

1. 交投行情

本周转债市场下跌,跌幅小于中证全指、上证指数。中证转债指数下跌0.24%,跌幅小于中证全指(-1.28%)、上证指数(-0.52%)。

● 分类别来看,本周超高平价券跌幅均值为-0.01%,表现弱于高平价券(0.01%)、中平价券(0.01%),强于低平价券(-0.10%)。

● 从转债规模看,本周大规模转债的跌幅均值为-0.01%,表现强于中规模券(-0.04%)、小规模券(-0.04%)。

● 从行业来看,本周采掘(1.66%)、农林牧渔(1.48%)、交通运输(1.10%)表现较好,食品饮料(-1.93%)、建筑材料(-1.68%)、电子(-1.25%)表现较差。

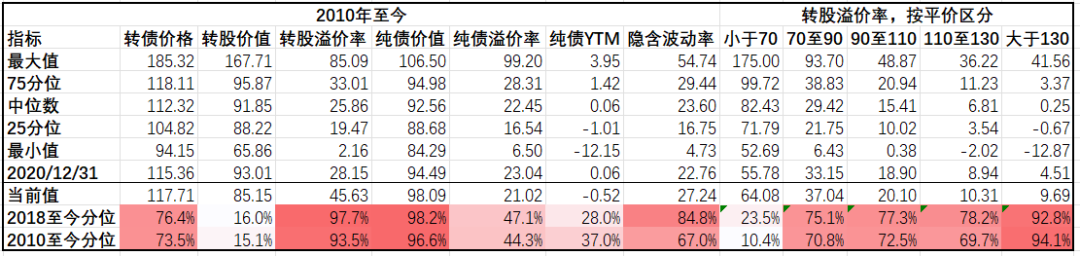

本周成交量明显回落;转股溢价率位于历史高位,本周小幅压缩。

2. 行业走势

钢铁:本周高炉开工率环比小幅上升0.99%,受钢厂利润情况持续不佳,螺纹钢产量环比下降0.39%,短期内钢价走势仍然低迷,螺纹钢均价环比下降1.73%,铁矿石均价下降0.46%,关注上海复工复产后影响。

煤炭:焦炭第四轮提降落地,下游需求减缓,本周均价下行6.03%,焦煤本周均价下跌7.89%。月末煤矿开工率的产能利用率的下滑进一步加剧了市场煤资源短缺的情况,动力煤价格指数本周上行4.89%。

水泥:本周水泥价格继续小幅回落0.15%,地产调控政策边际放松支撑需求,但短期内供给仍然过剩。

有色:本周铜价稳定,小幅上涨0.71%,但仍处于低位。铝库存继续去化,价格上行0.19%,其他金属方面,锌铅价格下涨,锡、镍、钴等价格下跌,其中锡与钴下跌幅度较大。

化工:本周油价走势偏强,夏季对原油需求预期强烈,主要化工品价格本周运行偏弱,PVC指数继续下跌3.08%,聚乙烯现货价下跌1.28%。

猪肉:本周猪价基本持平,随着端午假期的临近,后续价格可能震荡上行,目前全国猪肉价格平均15.7元/kg。

二、机构观点

(一)华泰证券

转债面临的问题没有根本改变,我们仍建议:第一、转债估值重回高位,但与股市预期明显不匹配,更多源于债市资金的被动配置,投资者整体仓位可微幅抬升但仍不宜超过中性水平;第二、转债性价比极度分化可能引发转债的风格切换。目前防守型策略、纯低价群体性价比被明显透支,在股市预期转暖的背景下可适当切换为动量更高、股性更强的群体,譬如110-120元区间的品种;第三、转债市场扩容后,违约退市等潜在风险明显抬升,投资者需要根据发行人经营情况做“加减法”。

(二)天风证券

2022年年初以来,权益表现可能让投资者回想2018年,并期待类似2019年年初反转行情。从转债市场各方面指标来看:转债估值触底回升;低平价占比触顶回落;首轮下修小高峰可能已经出现。然而仅凭上述指标轻言反转尚有风险。

2022年年初至今转债市场估值整体压缩,近期易升难降,让我们又想起2021年下半年。转债估值重走2021年下半年单边抬升的趋势并非不可能。我们维持后市转债估值预测:中短期估值或温和提升直至新的中枢;中枢基本实现后,一般市场条件下转债与正股波动幅度可能接近,估值小幅波动;如产生新的悲观预期,估值或再压缩,复苏时回升,因而市场情绪明显扰动期间,转债弹性可能大于权益。

(三)海通证券

资产荒之下的转债市场,虽性价比不高但关注度有所提升。债市资产荒现象较明显,资金充裕但是优质资产较少,目前赚钱效应不及去年下半年,转债估值问题制约性价比和弹性。机会则来自于权益市场的带动,A股估值已较低,积极因素在累积中,政策不断加码,例如5月23日国务院常务会议公布进一步部署稳经济一揽子措施,疫情逐渐得到控制,上海复工复产以及解封在逐步推进,关注后续市场风险偏好的抬升情况。

成交量缩,关注信用资质及赎回情况。永吉转债被停牌核查受到监管关注后,上周市场整体缩量小幅下跌。海印转债溢价转股,未转股比例截至5月26日为26.97%,较4月末的60.58%已有明显下降,关注后续转债到期情况。另外上周荣晟转债赎回超市场预期,截止不赎回日后一交易日公告赎回,转债下跌11.2%,承诺不赎回日后是否再继续重新计数15天未有明确规定,此类情况仍需关注。

转债市场目前弹性不佳,整体较贵,资金充裕资产荒或带来一定需求外溢,权益市场风险偏好抬升下中长期仍有一定配置价值,短期估值或仍在高位,仍建议着眼性价比,同时关注若有调整带来的机会。

(四)广发证券

转债策略方面,从转债估值维度来看,转债溢价率仍处于“反弹-压缩”的螺旋之中,而新发行的G三峡EB2则在申购过程中受到市场的强烈追捧。不算强势的正股、高估值的转债、宽松环境下缺乏其他收益挖掘品种的债市,三者因素叠加成为近期转债估值背后的运行机理。

综合来看,无论是新发大盘个券的强烈需求,还是转债市场估值的不断反复,都反映了当前债市“资产荒”趋势对转债&交债市场的外溢影响。可以预见的是,一方面当市场流动性和纯债机会成本出现显著调整之前,这样的桎梏仍将难以解除,以正股风格为线索进行个券机会的局部挖掘,仍是当前更为可行的策略思路。另一方面,后续流动性的季节性收敛节奏,以及由此带来的纯债机会成本变动,可能会成为下一阶段影响转债估值波动的重要因素。

三、未来观点

本周权益市场先下后上,总体略有回落,转债跟随正股行情变动,幅度相对较小,转股溢价率小幅压缩。本周转债成交量较上周小幅下行,但仍处于今年绝对高位。受永吉转债停牌影响,前期炒作券热情逐渐降温,转债周成交量再度下滑至今年平均水平。

行业方面,月末煤矿开工率的产能利用率的下滑进一步加剧了市场煤资源短缺的情况,同时下游复工复产预期走强,本周动力煤价格指数大幅上行,采掘相关板块表现较好。其他主要板块上周运行平稳,各板块间方差不大。

当前上海、北京疫情已初步得到控制,其他地区疫情也相对可控,复工复产正逐步推进,本周两次会议也体现出政府对于稳增长的决心,后续关注政策落地的情况。同时,权益指数已经过深度回调,继续系统性下跌的空间不大。从大类资产配置的角度来看,当前资金风险偏好较低,各期限信用债收益率大幅走低,信用利差压缩至历史低位,而基本面的修复也对长端利率形成压制,因此转债的机会成本相应较低,在资产荒的情况下关注度再次上升,同时在绝对价格的保护下,虽然弹性不如正股,但风险总体可控。

本周新券上市的定位再次低于预期,可适当关注。近期转债提前赎回情况较为频繁,需警惕强赎风险。

四、转债发行日历

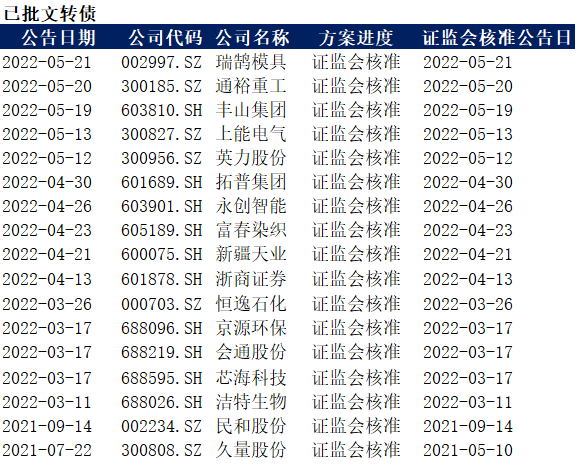

1. 近期待上市

2. 近期待发行

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-05-30 14: 31

2022-05-30 14: 27

2022-05-30 10: 50

2022-05-30 10: 49

2022-05-30 09: 51

2022-05-30 00: 00