我们在投资过程中,最常接触的资产有两类:股票和债券。什么时候该买股票,什么时候该买债券呢?这就要看股票和债券谁的性价比更好。今天我们来介绍一下如何衡量股票和债券的性价比,以及如何构建相应的指标。

如何衡量股债性价比

股票和债券是两类不同的资产,股票代表上市公司的股权,收益的背后是上市公司的持续成长以及收入和盈利的不断增长,长期收益是高于债券的,但受到宏观、估值、预期等多种复杂因素影响,容易出现比较大的波动;

债券是一种固定收益资产,收益来源主要来自票息,长期收益低于股票,但波动较小。

股债性价比源于美联储估值模型(Fed model),是美联储发布的一种估值方法,该指标一般通过股票市场指数PE倒数与十年国债收益率的差值,来衡量股票资产相对债券资产的风险溢价。

当这个指标越高时,代表股票资产的性价比更好;反之当该指标越低,代表债券资产的性价比更好。

指标公式为:(1/PE_TTM) - 十年国债到期收益率

从长期看,股债性价比具有均值回归的特点,根据这个特点可以构建相应的投资策略,当该指标值大于某个阈值,则开始持有股票资产;当小于某个阈值,则开始持有债券资产。

如何构建回测

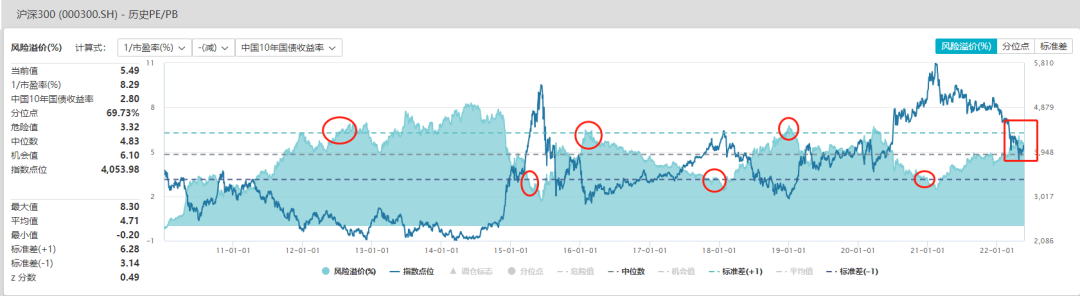

以沪深300指数为例,自2010年以来,风险溢价中位数为4.83%,如下图中间灰色虚线所示;中值+1个标准差为6.28%,如下图上方浅蓝色虚线所示;中值-1个标准差为3.14%,如下图下方深蓝色虚线所示。

沪深300风险溢价

资料来源:Wind;历史不代表未来,市场有风险,投资需谨慎

以沪深300指数风险溢价触达中值上、下标准差为信号,构建相应的股债轮动策略,当风险溢价达到6.28%时,股票的性价比开始优于债券,此时开始持有权益类资产;当风险溢价回落到3.14%时,债券的性价比开始优于股票,此时开始持有债券类资产。

自2010年以来,沪深300指数的风险溢价指标涉及到几次明显的切换,分别如上图红圈所示。它们分别是:

1、2012年7月达到+1标准差,此时股票类资产性价比更好,开始持有股票

2、2015年4月达到-1标准差,此时债券类资产性价比更好,开始持有债券

3、2016年2月达到+1标准差,此时股票类资产性价比更好,开始持有股票

4、2017年11月达到-1标准差,此时债券类资产性价比更好,开始持有债券

5、2019年1月达到+1标准差,此时股票类资产性价比更好,开始持有股票

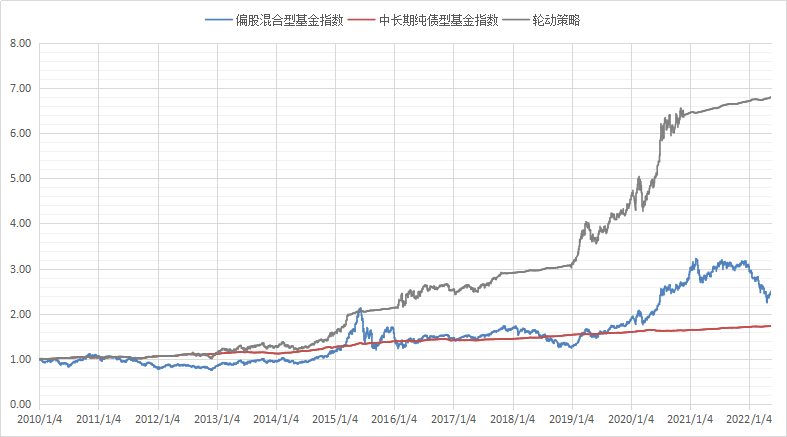

在历史回测中,按照上述几个大的时间点,我们分别持有股票或债券资产,并以偏股混合型基金指数(885001.WI)代替股票类资产,以中长期纯债型基金指数(885008.WI)代替债券类资产。

回测结果怎么样

自2010年以来,偏股混合型基金指数的累计涨幅大约是150%,中长期纯债型基金指数的累计涨幅大约是73%,而通过股债风险溢价这个指标构建的轮动策略的累计回报达到了580%左右。

轮动策略的收益率远超始终持有单一资产的涨幅,而且净值曲线的波动水平和最大回撤都要优于偏债混合型基金指数,这是因为在债券类资产性价比更优的期间,策略通过持有债券资产,躲过了股市几次大的调整。不仅收益更高,持有体验也相对更加舒适。

轮动策略回测情况

数据来源:Wind;以上结果仅为模拟测算,仅用于数据分析,不构成投资建议;历史不代表未来,市场有风险,投资需要谨慎

目前,沪深300指数的风险溢价是5.5%左右,在4月末的时候曾达到过6%左右,离中值+1倍标准差已经非常接近了,也意味着目前股票资产的吸引力是相对明显优于债券类资产的。

站在一个长期的视角,目前我们或许应该积极配置权益类资产,如果担心对于具体入场时间点把握不好,可以采用定投或分批入场的策略,未来大概率可以获得不错的回报。

作者:徐海鹏,S1440622040017,P1020364100006;

2022-05-31 14: 12

2022-05-31 13: 09

2022-05-31 13: 08

2022-05-31 13: 07

2022-05-31 13: 06

2022-05-31 13: 05