作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

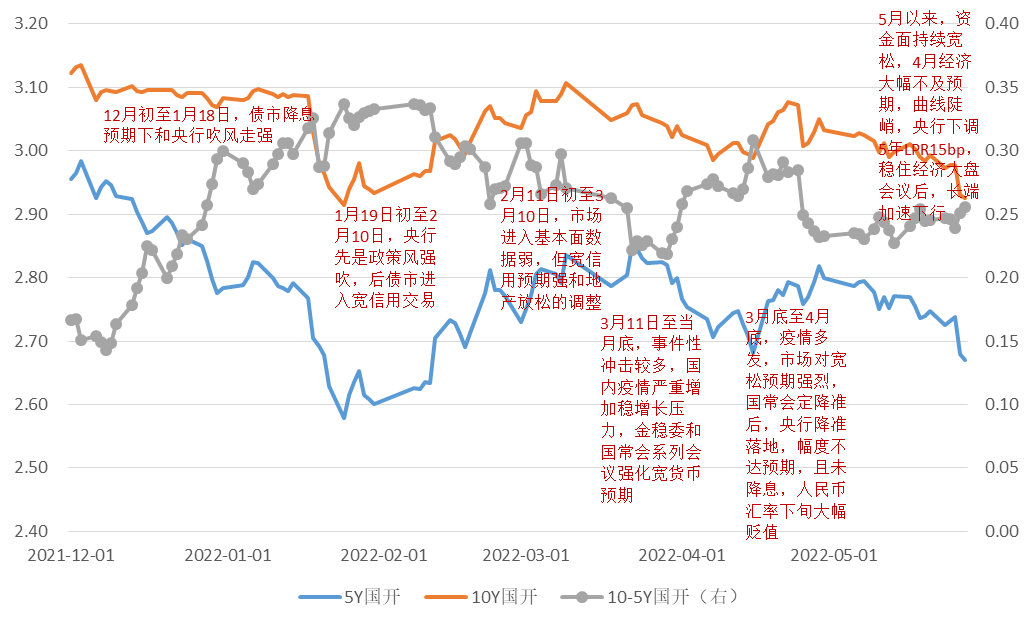

5月债市受国内上海疫情和多地区散发疫情导致基本面弱、资金面松、资产荒加剧,债市呈现牛市格局,短端下行更多。5月最后一周,长端加速下行,但曲线依然较为陡峭。资产荒下,信用债招投标利率及收益率大幅下行。(注:本文数据均来自wind公开信息。)

图1. 1-5月债市回顾

资料来源:Wind,财通基金整理,2021.12.01-2022.05.31

基本面展望

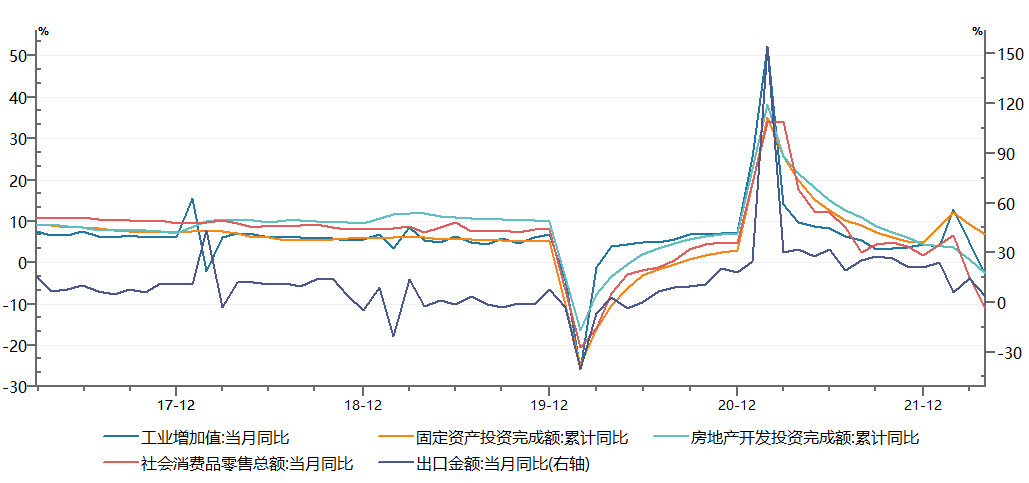

4月或为年内经济底。本轮疫情散发地较多,且以沿海发达城市为主,对供应产业链和需求冲击更大。从4月经济指标看,除投资和工业外,对消费和服务业影响仅次于2020年疫情期间。

图2. 4月主要经济指标全面回落

资料来源:Wind,财通基金整理,2017.03-2022.04

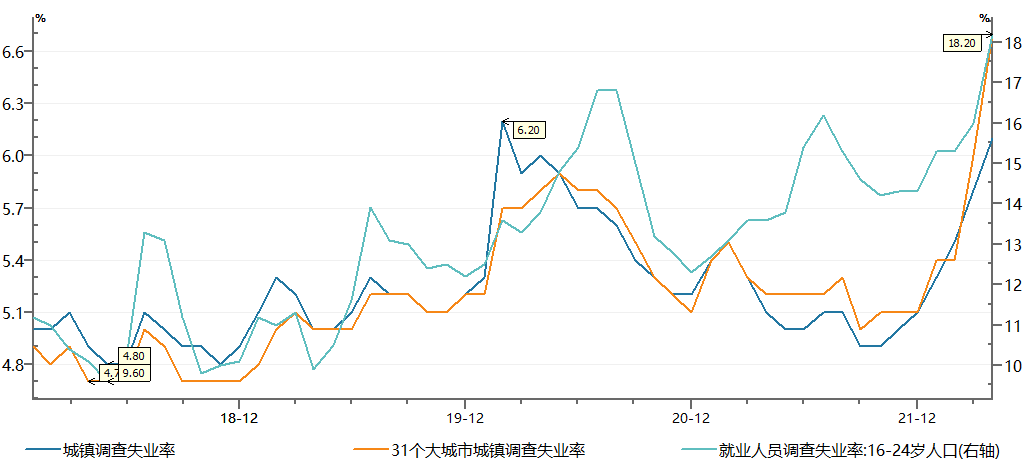

观察消费数据及失业率等指标已经接近甚至超过2020年疫情期间,就业形式严峻,因此国常会5月23日部署6大方面33条一揽子措施落地,以及5月25日全国稳住经济大盘会议直接深入到区县级抓稳增长政策的落实,政策优先导向就为保就业。

图3. 就业压力上升

资料来源:Wind,财通基金整理,2018.01.01-2022.05.31

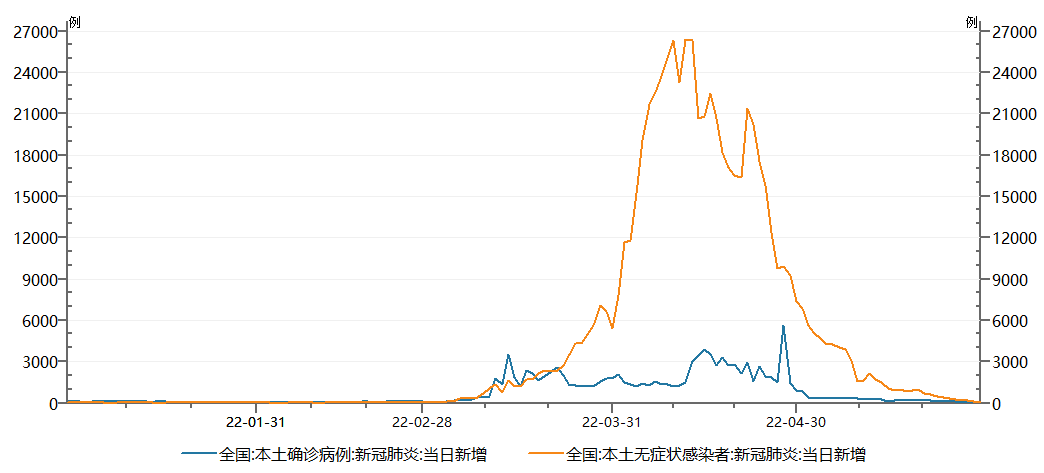

疫情扰动基本消退。国内疫情已经显著好转,上海新增落至两位数,北京连续多日无社会面新增,全国疫情已得到控制,各地经济社会加速回顾正常化运转。

图4. 国内3-5月疫情冲击已基本结束

资料来源:Wind,财通基金整理,截至2022.05.31

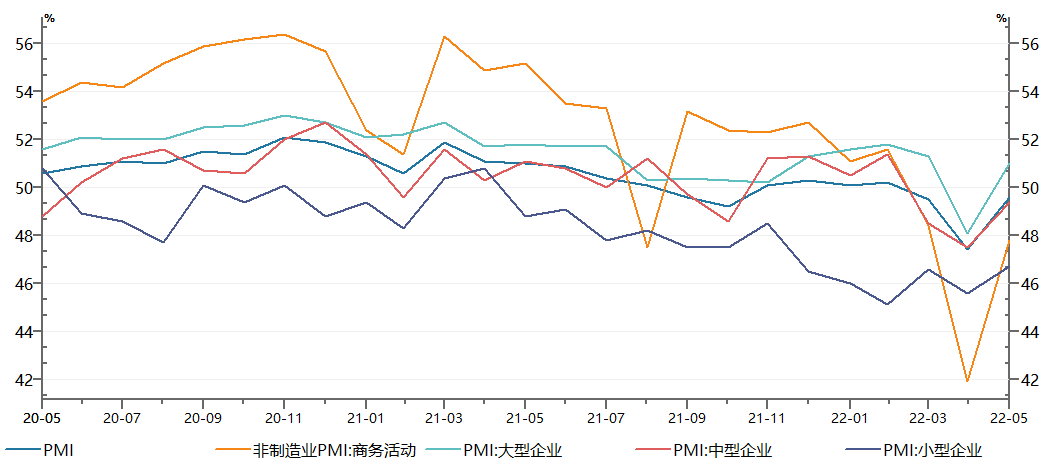

基本面修复是确定性的。疫情对经济带来的冲击导致年内4月经济底或已显现,5月的生产和需求均有所修复。从统计局5月PMI数据看,当月制造业PMI 回升至49.6%,较4月回升2.2个百分点,主要是生产和需求的显著回升,仍在临界点下方;非制造业PMI回升至47.8%,环比上升5.9个百分点,不过整体仍远低于2013 年以来同期水平。整体看,制造业PMI和非制造业双双回升,说明宏观经济生产与服务业景气度有所回升,PMI是环比概念,仍在临界点下,表明经济活动依然在收缩,只是收缩速度变慢。而且从结构看,大型企业恢复较快,重回扩张区间,中小型景气度回升较慢,仍在收缩区间。

图5. 5月PMI回升后仍落于临界点下方

资料来源:Wind,财通基金整理,2020.05-2022.05

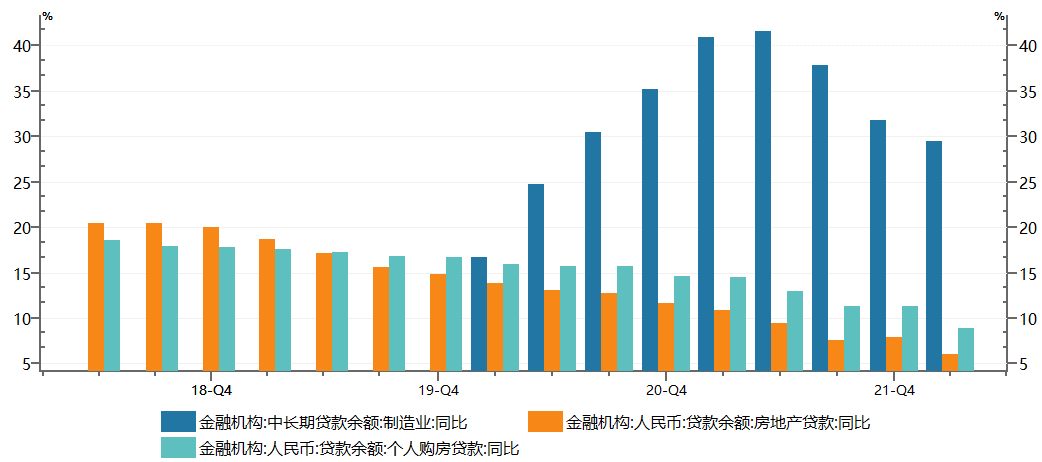

房地产政策看,虽然不能说当前触底反弹,但我们认为至暗时刻或已过去,随着央行下调首套房贷款利率下限和降低5年期LPR,以及各地方从托底、稳刚需到刺激房地产市场的政策落地,政策还是有一定效果,只不过疫情冲击和就业压力,以及民营地产商的大面积信用风险问题,房地产市场的全面修复仍需不短的时间。

图6. 房地产与制造业贷款增速同回落

资料来源:Wind,财通基金整理,2018.01.01-2022.05.31

全国稳住经济大盘会以后,自上而下到地方,稳增长政策持续发力,各地房地产连环政策持续发力,宽信用加码,经济修复斜率仍需观察。5月PMI数据也表明宏观经济完全恢复、重回扩张区间尚待时日。

资金和政策分析

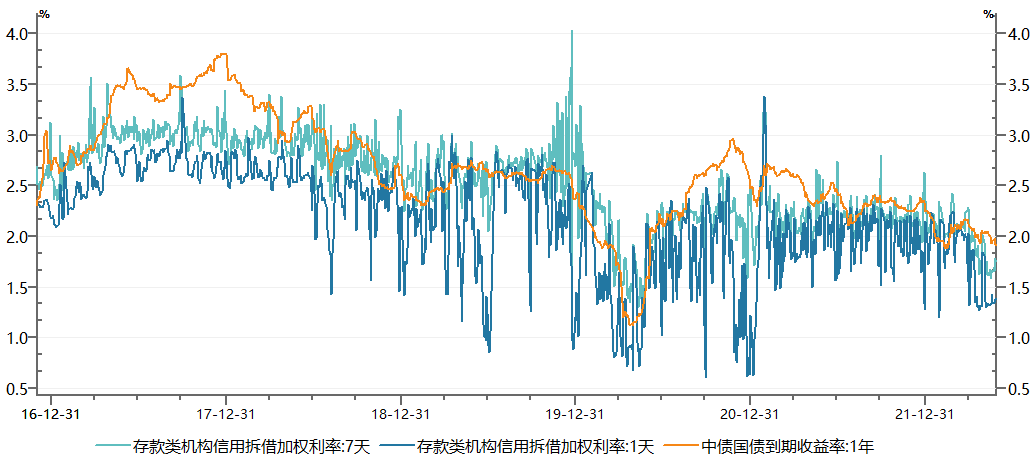

5月下旬资金利率小幅抬升,易纲行长在5月25日全国稳住经济大盘电视电话会议上提到“将流动性总量保持在较合理充裕略高的水平”,以及央行5月26日《关于推动建立金融服务小微企业敢贷愿贷能贷会贷长效机制的通知》再提降准,市场对流动性宽松预期强化。

图7. 资金利率维持低位

资料来源:Wind,财通基金整理,截至2022.05.31

债市供给看,6月为地方债发行高点。据财政部数据,截至5月27日,已累计发行新增专项债券1.85万亿元,较去年同期增加约1.36万亿元,占已下达限额的54%,剩余46%,约1.58万亿。按照财政部要求,今年新增专项债券在6月底前基本发行完毕,扣除5月最后几个工作日发行,仍有超万亿新增专项债安排在6月发行。虽然宽松的资金面会为地方债发行保驾护航,但过大的供给易对情绪带来一定影响。此外,还需关注下半年到期的特别国债滚续发行安排,规模也高达9500亿,预期可能会在6月地方政府专项债发行之后安排发行。

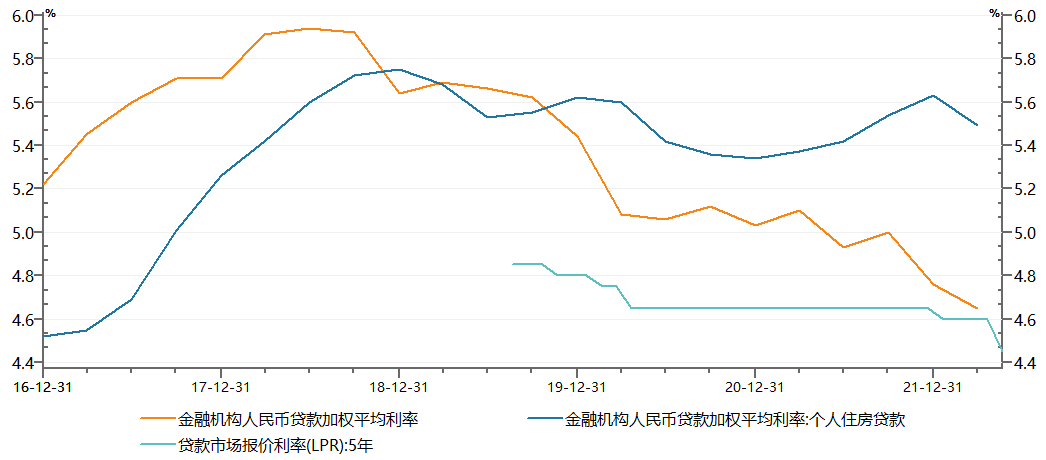

图8. 5年LPR利率下调将带动贷款利率下行

资料来源:Wind,财通基金整理,截至2022.05.31

宽信用持续发力。监管部门连续召开两次货币信贷形势分析会,主要强调了目前降准、央行缴纳利润、引导LPR下调等宽货币政策均已落实到位。此外,央行还下调首套房贷款利率可低于5年期LPR基准利率20bp,还窗口指导银行信贷工作,宽信贷、稳增长将为货币政策发力的重点方向,在存款端利率下调后,MLF、OMO利率下调的概率不大,不利于资金脱虚向实。

6月债市展望

展望后市,债市短期转熊的概率不大,但下行空间有限,后市或不支持长久期策略。

从疫情和基本面来看,国内疫情形势逐渐好转。从宏观经济看,4月低谷或已现,5月的生产和需求均有所修复,但恢复尚待时日,经济修复斜率仍待观察。欧美通胀仍在高位,通胀+衰退预期下,美联储6月1日启动本轮缩表,同时6月将加息50bp。(数据来源:Wind,截至2022.05.31)

从资金和政策来看,资金利率持续维持低位,短期宽货币环境下,资金价格或无虞;全国稳住经济大盘会以后,自上而下到地方,稳增长政策持续发力,各地房地产连环政策持续发力,宽信用加码。债市供给看,6月为地方债发行高点,宽松的资金面会保驾护航,此外还有下半年到期的特别国债滚续发行,对交易情绪带来一定影响。

从短期交易逻辑来看,在经历本轮疫情后的收益率大幅下行后,期限利差仍陡峭。短端受资金价格低位和资产荒支撑,料将维持低位,长端下行空间有限,现在制约长端收益率的核心问题仍是对疫情接近结束和弱基本面改善预期程度的定价问题;可以预期的是,随着稳增长的发力,经济修复是确定性的,只是斜率和节奏问题。在各项政策发力和政府目标诉求下,预计速度将显著加快,市场需要一定的释放,情绪释放后,长端的定价核心将重回宽信用与基本面预期和实际走势。

从国债期货压力和支撑来看,当前疫情和基本面较4月都有所修复,我们认为4月大概率是年内经济底,4月阶段性压力位的顶在5月26日突破后迅速回撤,且年初市场有强烈的降息预期,国债期货出现疫情后的高点。

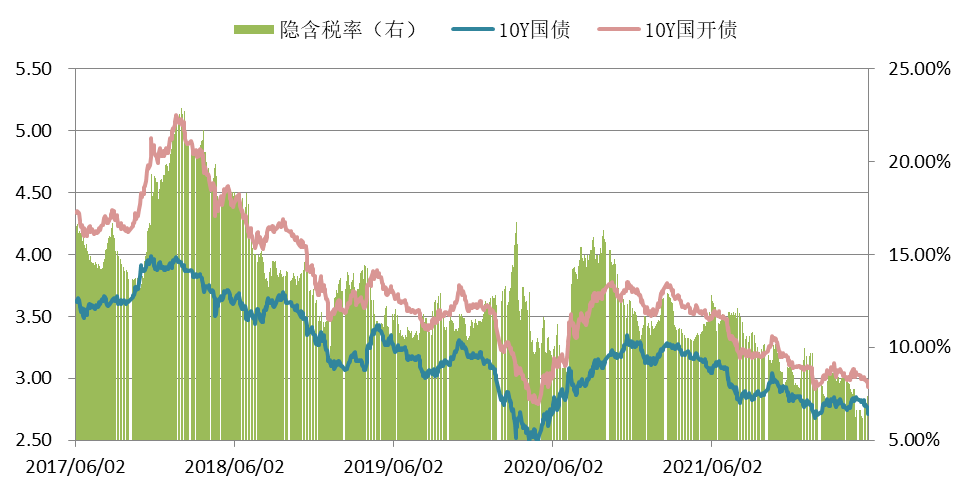

从中期核心驱动来看,当前国债-国开债隐含税率略有回升,但仍较低,中美收益率再度倒挂,长端/超长国债收益率又处于历史较低分位,虽然现在基本面差,但是我们认为依然差不过2020年3月,毕竟当时是全国静态管理。当前京沪疫情好转,在稳增长措施发力和宽信用加码后,二季度最后一月和三季度的经济修复可见;海外看,美国通胀拐点出现,但联储加息缩表并举,对国内长端下行仍会有制约。

综合来看,市场短期对曲线陡峭和弱基本面预期确认的交易依然是短期的。

图9. 隐含税率仍居历史高分位

资料来源:Wind,财通基金整理,2017.06.02-2022.05.31

利多:全国稳定经济大盘会议显示经济下行压力空前,资金面持续宽松;

利空:京沪疫情得到控制、经济社会运行正常化,宽信用继续发力,房地产连环政策,地方债发行创年内新高;联储加息和6.1开启缩表、中美债市收益率再度倒挂;

关注:5月高频数据和PMI、5月信贷,联储5月会议纪要、疫情、房地产后续政策、俄乌局势。

风险提示:市场有风险,投资需谨慎;文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。

2022-06-01 20: 46

2022-06-01 20: 44

2022-06-01 20: 43

2022-06-01 16: 00

2022-06-01 15: 59

2022-06-01 15: 58