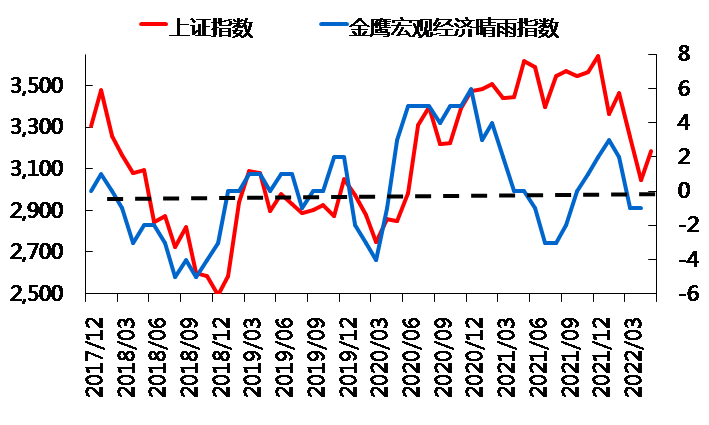

(上证指数数据来源:wind;

金鹰宏观经济晴雨指数数据来源:金鹰基金 2014.12-2022.5)

晴雨指数解读

本月晴雨指数为0,相较上个月略有改善,股市的宏观环境为多云。总结看,晴雨指数本月略有企稳,虽然指数尚未大幅明显反弹(主要是因为统计上4-5月份的宏观指标大幅下滑后,反弹仍较为温和,统计学上尚未形成明显上行趋势,全面开工主要体现在下半旬),但如果以疫情作为前瞻指标,我们将看到信用环境以及先导型行业、PMI相关指标的边际改善,将拉动下晴雨指数的反弹,值得注意。

本月晴雨指数略有改善,主要体现在三组指标略微出现改善:首先,货币环境指标本月略有回落至0,主要是4月份汇率贬值幅度相对有限(5月份以来有所缓解),体现在货币环境上略有收紧;其次,先导型行业开始出现下行边际放缓迹象,本月评分从-1回升至0;最后,库存周期指标开始随着疫情边际复苏,出现主动加库存迹象,本月评分从-1回升至0。

上期我们提到过,“下一阶段疫情会如何演化我们不具备判断能力,但比较肯定的是,一旦疫情冲击缓和,晴雨指数里面的至少三项指标都会很快有明显的改善”。随着疫情恢复愈发明确,我们认为下一阶段将逐步看到晴雨指数回归到晴。

由于稳增长逻辑在上个月受到延迟(央行政策犹疑+数据走弱),我们会发现市场主线回归到成长反弹逻辑当中,而价值和消费因子明显滞涨。接下来,我们将非常关注5月份信贷社融的投放规模以及结构,该指标将比较好反应了5月份一系列稳增长政策的落实效果,也很好的反应本轮疫情后需求复苏的速度和节奏,这将决定6月份这个时间点市场的主线是否能够回到稳增长以及经济复苏,否则时间点将适度延迟,但不会消失。

具体落实在行业上,我们下一阶段关注以下几方面:

①稳增长相关受益产业链,比如白酒、家电、家居、建材,密切关注设备和化工材料的左侧机会。

②受益于疫情恢复的部分广义可选消费相关领域:白酒、免税、医疗服务、医美、出行服务链条(酒店、景区和机场)。

③成长板块方面,短期估值修复阶段性结束,后期将趋于分化,下一阶段相对较强的将集中在二季报相较于一季报有明显改善的高性价比品种。根据产业政策以及上游原材料价格的预期变化,决定光伏、军工、风电、锂电和汽配等领域的配比。

④价值领域关注券商。

(执笔:杨晓斌 6月1日提供)

作者介绍:杨晓斌,北京大学金融学硕士,历任银华基金研究员、首席宏观分析师、投资经理等职。2018年2月加入金鹰基金,现任金鹰产业整合混合、金鹰灵活配置混合、金鹰元禧混合、金鹰元安混合、金鹰大视野混合、金鹰技术领先混合、金鹰稳健成长混合基金经理。

栏目介绍:为方便投资者能够直观了解宏观基本面数据情况对股市的影响如何,明确的预判股票投资所处的阶段,集中跟踪短周期波动中更有意义的指标,减少情绪噪音的干扰,提高决策的客观性,金鹰基金构造了一系列指标跟踪体系,作为在策略上跟踪和预判市场的宏观基本出发点。

附录:

①为了明确的预判股票投资所处的阶段,集中跟踪短周期波动中更有意义的指标,减少情绪噪音的干扰,提高决策的客观性,我们编制跟踪了宏观晴雨指数,作为我们在策略上跟踪和预判市场的宏观基本出发点。

②宏观晴雨指数由8大类指标合成,包括对短周期经济波动最具指示意义的6类敏感性指标;对政策具有警示意义的通胀情况;对经济状况进行验证确认的同步指标。

③回溯了07年以来的宏观经济晴雨指数,指数绝对数值的正负,对短期市场的波动有较强的指示意义。

④结合指数的环比变化,可以定义股票投资的四种气象条件:晴(指数为正且趋势向上)、多云(指数为正但趋势向下)、雨(指数为负且趋势向下)、阴(指数为负但趋势向上)。

风险提示:

本资料所引用的观点、分析及预测为基金经理在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金管理人承诺以诚实守信、勤勉尽责地原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。您在做出投资决策之前,请仔细阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等产品法律文件,充分认识基金的风险收益特征和产品特性。

2022-06-02 17: 34

2022-06-02 16: 08

2022-06-02 16: 07

2022-06-02 16: 03

2022-06-02 15: 59

2022-06-02 15: 56