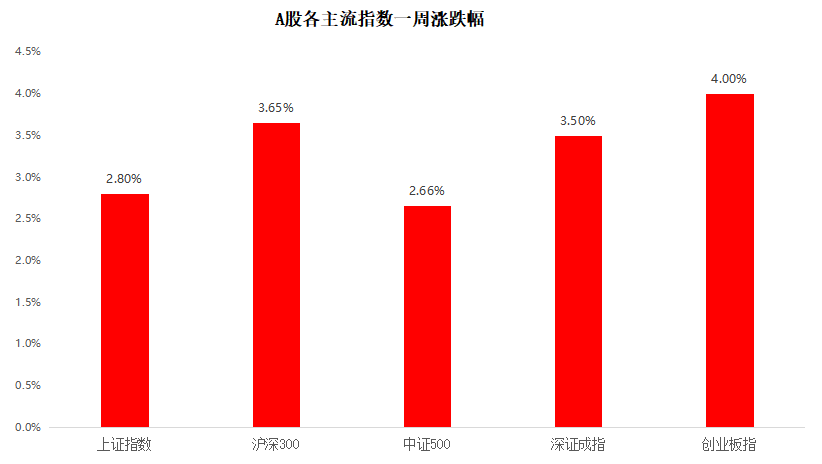

回顾上周,沪深300指数上涨3.65%,上证指数上涨2.80%,深证成指上涨3.50%,创业板指上涨4.00%;分行业来看,煤炭(+10.35%)、有色金属(+7.92%)和石油石化(+7.87%)涨幅居前;轻工制造(-1.00%)、电子(-0.74%)、家用电器(-0.67%)跌幅居前。

(来源wind,统计区间:2022/06/06-2022/06/12,申万一级行业分类)

重点板块分析

煤炭(+10.35%)涨幅第一,主因新能源对旧能源的替代过程曲折漫长;

有色金属(+7.92%)涨幅第二,主因新能源金属价格持续超预期;

石油石化(+7.87%)涨幅第三,主因新能源对旧能源的替代过程曲折漫长。

(来源wind,统计区间:2022/06/06-2022/06/12,申万一级行业指数分类)

建议持续优先关注中期具备高成长性和高确定性的新基建领域,尤其是其中的能源基建、绿电和数字基建。

中欧基金观点

经济刺激政策落地可能进一步提速,5月超预期的社融增速也在强化市场这一信心。

但考虑到应对疫情影响、海外经济增长放缓,若期望达到今年的经济增长目标,预计将会有更多刺激政策出台。

因此A 股市场的反弹以及对经济重回上行走势的预期大概率难以一蹴而就。今年以来市场具有鲜明的宏观驱动特征,从基本面出发研判将更具备前瞻性。考虑到过往经济刺激历程,投资端往往是中国经济的早周期行业,由于消费端大概率受到居民收入变化的影响,因此可选消费领域往往是中国经济的后周期行业。

后市展望

市场反复震荡的过程或将是提前关注下半年行情的好时机。由于刺激政策落地的最具确定性的抓手往往来自投资端,因为其对中国经济的提振作用最为明显。从上述的行业排序角度,可持续优先关注中期具备高成长性和高确定性的新基建领域,尤其是其中的能源基建、绿电和数字基建。随后建议关注传统基建、建材、房地产等领域。在经济拐点出现后,建议关注偏后周期的汽车、家电、白酒和消费电子等领域。

对于债券市场,疫情冲击最大时期已经过去,但局部地区仍有反弹;此外,地产周期下行,居民资产负债表受损等问题仍然有待解决,经济下行压力不容忽视。整体上长端利率仍有波段机会,但资金面随着疫情扰动散去,或将逐渐靠近历史均值。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

2022-06-13 21: 39

2022-06-13 20: 57

2022-06-13 19: 56

2022-06-13 19: 53

2022-06-13 19: 44

2022-06-13 19: 37