近期,A股出现了一轮不错的反弹走势,其中新能源涨势最为“凶猛”。自5月初至今,新能源指数涨幅21.68%,远超同期沪深300指数的5.55%1。

新能源板块为何能在反弹市中“一马当先”?小伙伴们还能追吗?其究竟有何魅力?

回答这些问题之前,我们给大家介绍一下新能源四大家族:光伏、风电、新能源车以及储能。

1数据来源:Wind,时间区间20220501-20220610。

TOP1--光伏

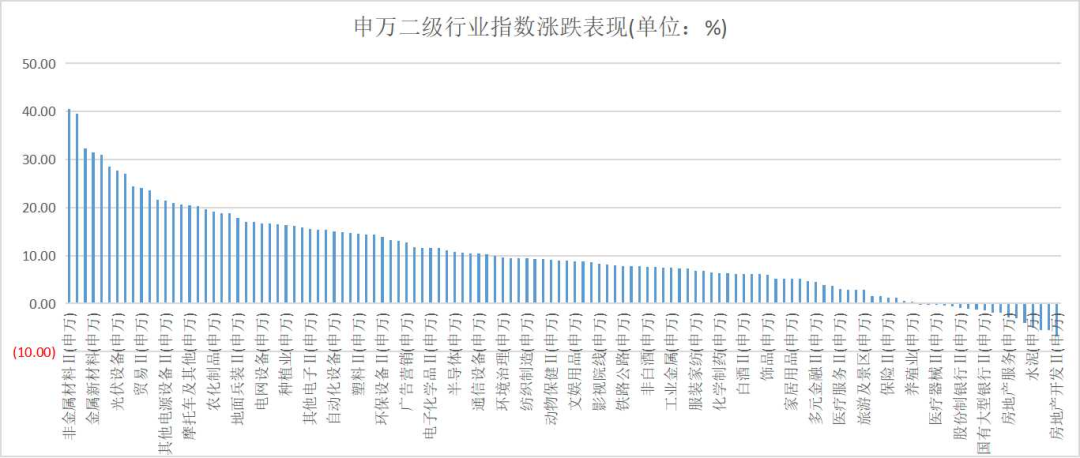

光伏是光变伏特的简称,简单来说就是用光发电。从行业指数走势来看,其行业指数走势明显强于其他热门成长赛道,反弹优势更为明显。

从本次反弹结果来看,光伏行业累计反弹27.74%,涨幅排名为7/124,是新能源板块中相对最强势的细分领域。

数据来源:Wind,上述指数为申万二级行业指数。申万二级行业指数一共为124个。时间区间20220501-20220610。

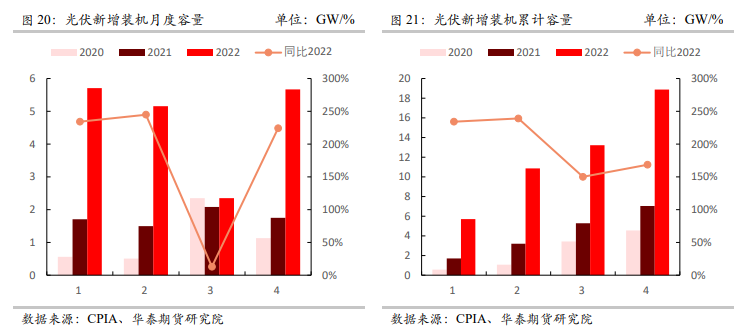

追本溯源,从短期来看,国内市场光伏板块短期业绩超预期。一季度为光伏装机传统淡季,但目前装机量仍保持高增速,可谓“淡季不淡”。华泰期货数据显示,2022年1-4月份,中国光伏新增装机规模16.88GW,同比增长138%2。

2数据来源:华泰期货研报:光伏装机再加码,纯碱消费展望更为乐观

从国外市场看,俄乌事件促使各国愈发重视能源安全,对光伏的需求也逐步提升。欧洲国家开始加快新能源替代传统能源,启动“RepowerEU”计划,计划到2025年将太阳能光伏发电能力翻一番,到2030年安装600GW。与此同时,美国也宣布将在24个月内对从柬埔寨、马来西亚、泰国和越南进口的光伏组件给予关税赦免,这给中国企业绕道东南亚国家扩大美国市场提供了机会。

从中长期来看,全球碳中和目标明确,能源体系向低碳化转型。各国持续出台积极政策,支撑光伏行业中长期增长,并且随着平价上网时代开启,光伏成本逐渐下调,未来可能是成本最低的能源,前景非常宽广。

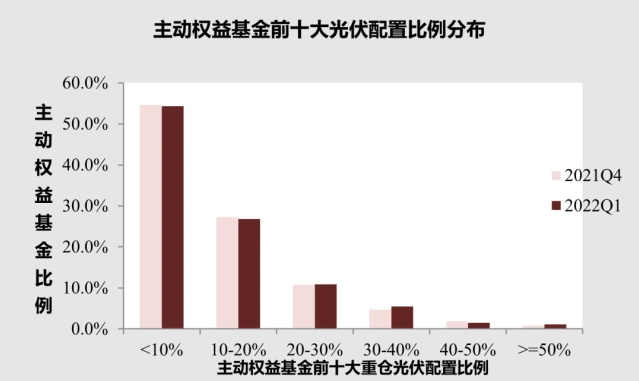

最后,从资金上看,今年一季度主动权益基金前10大重仓在光伏产业链的配置比例平均为12.2%,较去年底11.9%小幅提升,这说明光伏行业被机构抢筹,投资价值显现。

数据来源:中金财富研究,Wind

Top2--风电

风力发电,对大家来说是最常见的发电形式之一。在本轮反弹中,风电行业指数累计反弹24.49%,涨幅排名为9/124,略微落后于光伏。

数据来源:Wind,上述指数为申万二级行业指数。申万二级行业指数一共为124个。时间区间20220501-20220610。

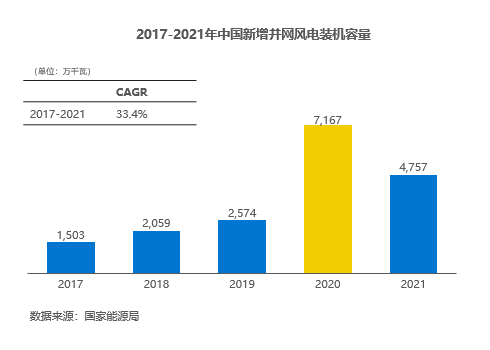

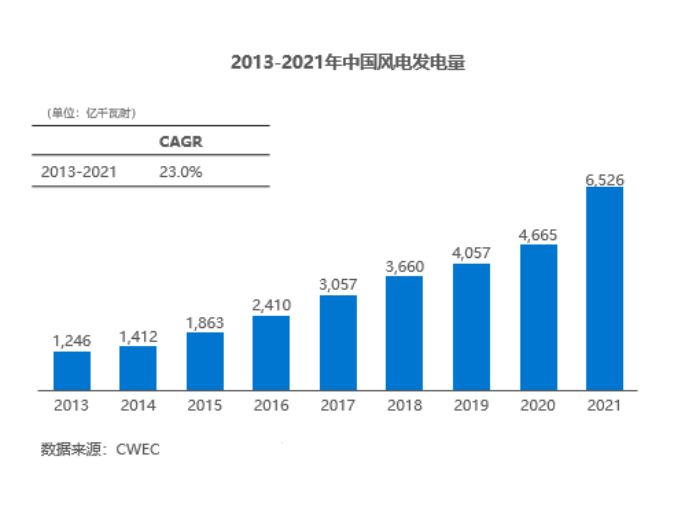

风电是实现“碳中和”战略目标过程不可缺少的环节。近年来风电装机量和发电量均保持了高增速。2017-2021年中国新增并网风电装机容量年化复合增速高达33.4%;风电发电量也持续增长,2013-2021年,中国风电发电量持续攀升,年化复合增速高达23%。

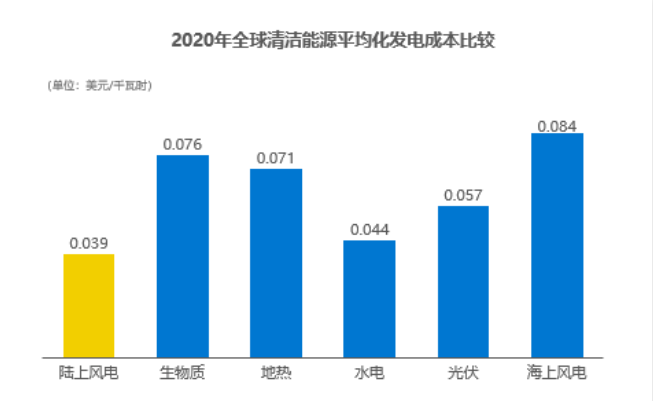

此外,风电具备明显的成本优势。在2010-2020年,陆上风电的每度电成本约为0.25元,海上风电成本略高,为0.55元。根据机构测算,到2030年,美国陆地风电发电和海风发电的每度电成本仍然有60%和40%的下降空间3。成本优势将更加突出。

3安信证券:大型化降本良性循环,海风成长无惧“产值通缩”

数据来源:CWEC

Top3--新能源车

新能源车产业链覆盖了从上游资源、中游电池零部件和智能驾驶软硬件,以及下游整车厂在内的所有环节。本次反弹阶段,中证新能源车指数涨幅27.08%,大幅跑赢市场,备受市场关注。

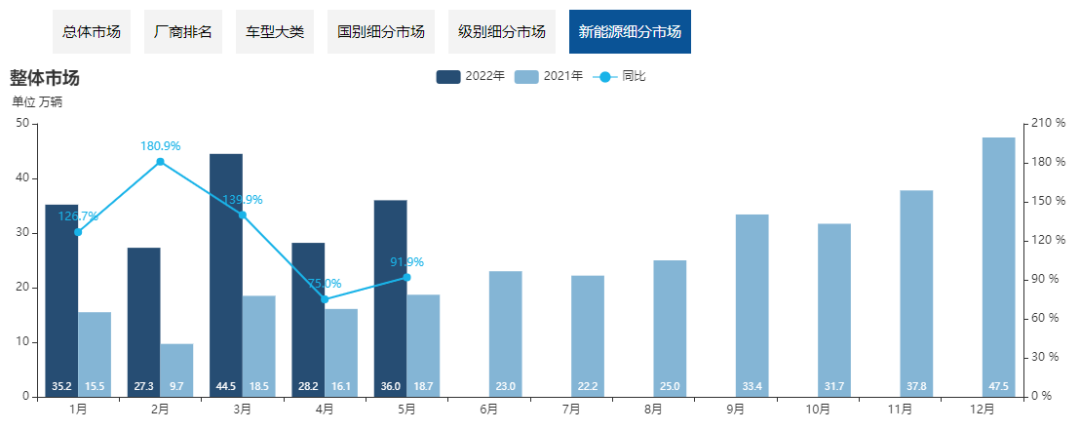

从短期来看,近期新能源车销量在疫情冲击之下仍逆势上扬,且多家新能源车推出的新车型预售火爆,这也为新能源车产业链的反弹注入动力。

乘联会数据显示,即使在受到疫情困扰的4月份和5月份,中国新能源乘用车销量仍达到了28.2万辆和36万辆,同比增幅分别为75%和91.9%,表明新能源车需求强劲十足。而近期全国各地密集推出的购车补贴政策也有望进一步提升新能源车销量。

数据来源:中国乘用车市场信息联席会官网,时间截止20220531。

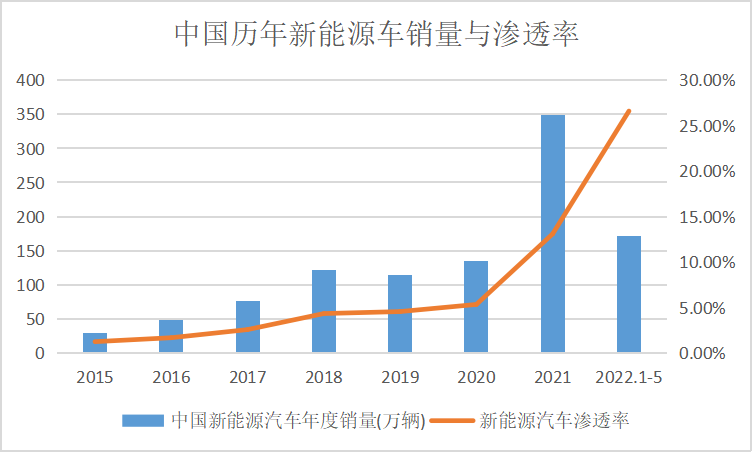

长期来看,截至今年5月份,中国新能源车渗透率达到26.6%4,已经突破20%水平,仍处于高速增长阶段,且距离双碳目标下2030年渗透率目标40%仍有很大空间。

4数据来源:乘联会,时间截至20220613。

数据来源:中国乘用车市场信息联席会官网,时间截止20220531。

Top4--电化学储能

储能,顾名思义,就是储备能量的装置。光电、风电因其具有不稳定性特点,易造成供需错配,即弃风弃电现象,因此需要将这些风电、光电储存起来,然后稳定的输出,这就是储能的作用。截至2019年底,储能技术已将弃光率、弃电率降至2%和4%5。

5太平洋证券电气设备行业周报:动力电池龙头加速扩产,2019年弃风弃光持续改善

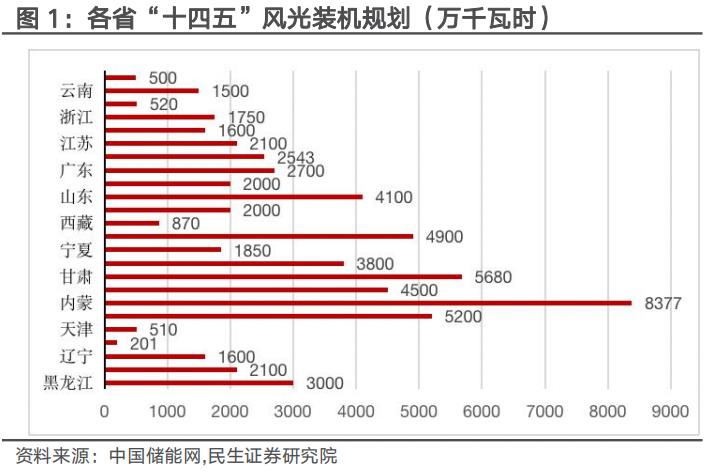

目前我国储能市场在稳中有进的发展中。短期来看,储能招投标及装机保持高景气度。据中国储能网统计,共有24个省公布具体的装机规模,累计“十四五”期间新增风电、光伏装机超639GW,储能新增装机超42GW。随着新能源装机规模持续攀升,储能在构建以新能源为主体的新型电力系统中,将起到重要的支撑作用。

长期来看,随着光伏和风电的普及,储能市场也处于快速爆发阶段。

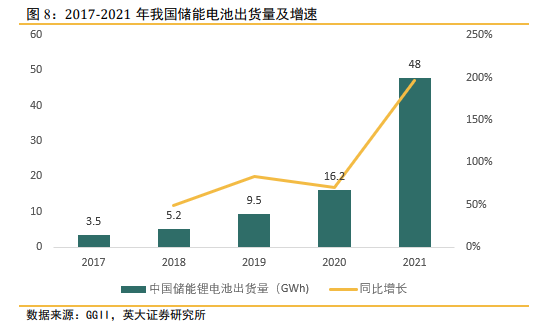

根据GGII统计,2021年国内储能电池出货量48GWh,其中电力储能电池出货量29GWh,同比增长339%6。

6英大证券储能行业深度报告:六类储能的发展情况及其经济性评估

总 结

在碳中和的长期目标下,新能源板块集齐了政策、成本、市场和技术的优势,业绩确定性强、增长潜力大,酝酿的投资机会也多。但新能源板块涉及到的细分产业链多,每个领域的运作模式和盈利模式千变万化,不如选择一只“靠谱”的新能源基金更省心。

目前既有专注于新能源车行业的诺德新能源汽车,也有同时分散布局了智能驾驶和光伏产业的诺德价值优势混合(诺德价值优势混合1季报),感兴趣的小伙伴可以关注一下。

风险提示:投资有风险,选择需谨慎。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证。请投资者于投资前认真阅读相关基金的《基金合同》和《招募说明书》和《基金产品资料概要》,务必根据自己的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。文中策略解析的目的在于研究和分享历史经验,并不作为交易指导或产品宣传推介,也不预测或保证未来指数走势或产品收益。诺德基金对文中观点的准确性和完整性均不作任何保证,信息或所表达的意见并不构成所表述证券、类别的投资建议,诺德基金也不承担投资者因使用本报告而产生的任何责任。

2022-06-14 17: 17

2022-06-14 17: 16

2022-06-13 21: 44

2022-06-13 21: 39

2022-06-13 20: 57

2022-06-13 19: 56