今天的大A再度“深V反弹”,在外围的一片凄风苦雨中上演了大奇迹日。

上证指数早盘低开低走,一度下破3200点关口,超4000只个股下跌,场内士气一片低迷。没曾想午后“抄底”资金陆续涌入,金融扛起大旗,三大指数强势翻红,上证指数收涨1.02%,再次成为全球最靓的仔。(来源:Wind,2022-6-13)

这一天市场的大起大落,让不少投资者的心情又经历了过山车。

有朋友问挖掘基:我早盘痛苦割肉,下午一看反弹又怕踏空匆忙接回,完全是做了个“反T”。在A股投资的难度为什么那么大?我的操作出了什么问题?

事实上,这位朋友的情况大概率具有普遍性,“追涨杀跌”就是最常见的人性。但如果难以克服,也很难战胜市场取得长期收益。也正是因为这个原因,成功的投资需要一些“钝感力”。

什么是“钝感力”呢?这一词汇源自日本著名作家渡边淳一的同名小说。

(图源网络)

从字面意思来上看,“钝感力”就是“迟钝的力量”。你可能会说,这个词明明带着贬义,“钝”又怎么会有力量呢?

但渡边淳一认为,“钝感力”并不等于迟钝,它强调的是在困境中坚韧对抗外界的能力,不仅是一种积极向上的人生态度,更是在现代社会生存的智慧。拥有“钝感力”的人,往往更容易过好这一生。

这在投资中同样适用。资本市场变幻莫测,钝感力如同一个投资心态的保护罩,避免投资人因为外界嘈杂的信息而心绪不宁,帮助我们在市场波动中有效对抗负面情绪,让投资回归本源。

或许只有参透“钝感力”,我们才能真正地理解并践行长期主义,这也是不少成功的投资者在潜移默化中践行的理念。那么,他们都做对了什么呢?

首先,对市场波动保持“钝感力”

01

A股市场波动天天有,哪天没有才奇怪,但敏感的投资者总是过度关注短期波动,高估了“择时”的作用,进而让自己不断陷入“短期博弈”的泥沼之中。

在他们看来,长期主义积累财富的速度似乎太慢,远远不如短线操作来得直接。A股热点转换快如电扇,追热点、打板、上杠杆,做对了一笔就有不菲的赔率,这不比挣企业成长和时间复利的钱“见效”快?

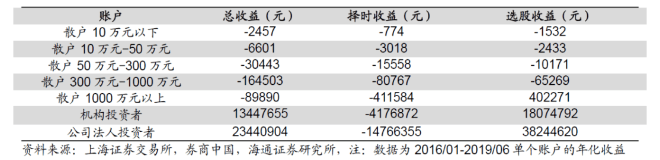

尽管这几乎是每个散户入市伊始的梦想,但可惜的是,“择时”在大多数时候带来的并非正收益。上交所统计了超过5300万个账户的日常交易信息后发现,无论是散户还是机构,盈利都是由选股贡献的,择时反而拉低了账户的收益率。

图:上交所各类账户投资收益对比

因为成功的择时涉及到两个判断:一是“买入之后还会涨”,二是“卖出之后还要跌”,只要错了一个,就难以实现“高抛低吸”。最后的结果可能就是,一顿操作猛如虎,一看收益0.5。

很简单,假设有一位做短线的投资者,他每次出手的胜率都可以达到60%(事实上这已经超越了不少专业投资者),那么“一买一卖”都能成功的概率就只有36%了,剩下64%的情况可能都在亏钱。

且不管最终结果如何,在这个过程中感受到的心理压力自不必说。也因此有人说,做短线的趋势交易者是这个市场上承受痛苦最多的人。

此外,盲目的择时行为不仅有可能打断复利的累积,高换手带来的交易成本对长期收益率的侵蚀也不容忽视。

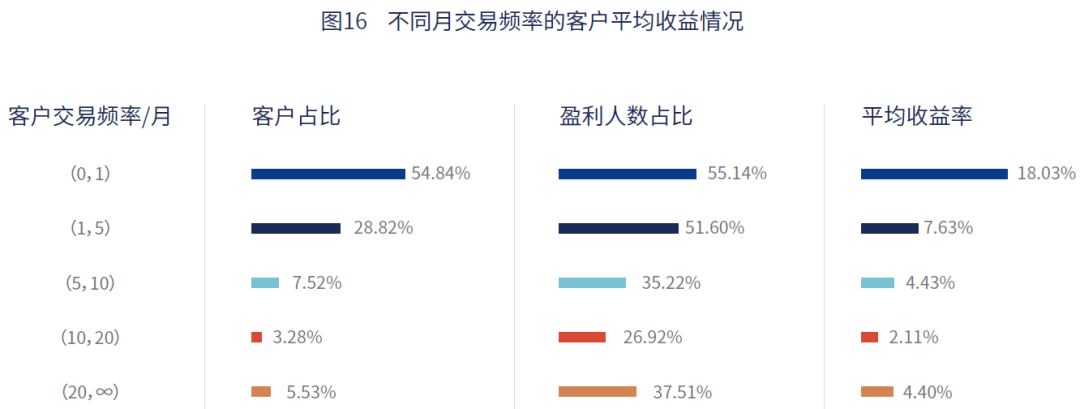

芝加哥大学两位学者巴伯和欧迪恩的研究结果显示,个人投资者亏损的主要原因是交易太频繁。无论怎样折腾,对于同一个标的,买入持有与频繁交易的总收益其实差不多,但频繁交易反而会增加成本,可能会引发亏损。由此可见,认准了标的、基本面没有发生变化,来回倒腾远不如卧倒不动。

这一点在基金投资中也同样适用。真实的历史数据显示,基民的交易次数越多,盈利情况反而越差,如果能管住手减少交易的频率,就能明显提升收益水平。

(来源:《公募权益类基金投资者盈利洞察报告》)

因为基金投资收益率=基金回报率+基民行为损益,成功的投资就是不要像下图一样费力气做傻事,把一笔本来能盈利的投资错误地变成多次认赔出局。

(图源网络)

事实上,只有那些具有“钝感力”的投资者,才能真正践行这句话的意义。

正因为他们对于市场的短期波动并不敏感,也不会因为K线图的起伏匆匆作出申赎的决定,而是坚持长期主义不动摇,反而顺利破解了“基金赚钱、基民不赚钱”的难题,让基金的回报率成为了自己真正的收益率。

哪怕是同一只基金,不同心态的投资者也可能取得截然不同的结局。正如彼得·林奇所说:“最终决定投资者命运的,既不是股票市场,也不是那些上市公司,而是投资者自己决定了自己的命运。”

其次,对短期下跌和亏损保持“钝感力”

02

在市场泥沙俱下的时候,没有板块可以独善其身,持仓遭遇短期下跌和亏损也并非什么新鲜事。

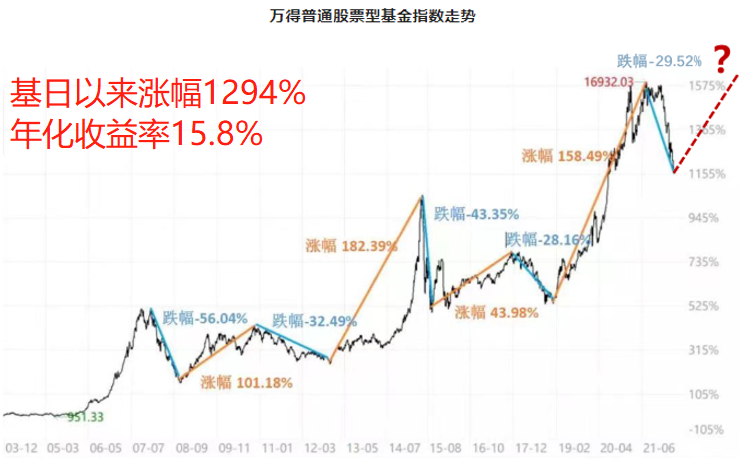

但是,短期的亏损并不影响长期盈利。因为好公司并不等于股价永远涨,长期的大牛股都是在波动中产生的,震荡和掉坑是常态。好基金也是类似的道理,权益类基金持有的底层资产是股票,股市震荡,基金净值也可能大跌。

但这类资产的特点就在于,即便经历了大幅回撤、甚至腰斩,也有望在内在价值的催化之下越过前高继续前行。因为市场不会长期漠视一个企业的成功和优秀,价值只会迟到,不会缺席。

(来源:Wind,2003-12-31至2022-6-13)

在国内公募基金发展至今的二十多年中,也诞生过不少“十倍基”。如果长期持有,截至20年末,最厉害的十倍基1号带来的收益率高达39倍。

(数据来自于基金定期报告,成立以来截止到2020年,经托管行复核,历史业绩不代表未来表现。注:1、涨幅为正数计入上涨次数,涨幅为负数计入下跌次数。2、年周期按照完整年度计算涨跌幅、5年周期按照完整连续5年计算累计涨跌幅。3、年化收益率计算公式=(1+累计净值增长率)^(1/年数)-1。)

但事实已经向我们证明,即便真有投资者幸运地在这批“十倍基”成立之初便将其收入囊中,不具备足够的“钝感力”,也没有吃到这波39倍涨幅的可能。

因为人性当中存在的非理性,总会让“敏感”的投资者过度注意短期因素,而忽略那些长期更大的格局。

如果去分析这批牛基每天的涨跌情况便会发现,单日上涨的比例仅有55%,下跌的比例达到了45%,也就是说,持有一天赚钱的概率也就比抛硬币高了一些。如果你被这每日的涨跌乱了心绪,便难以坚持下去。

但正是这些单日的波动,造就了十倍基长期业绩的出类拔萃。假如我们可以忍受短期波动,把持有期拉长至1年和5年,赚钱的概率便提升至71%和92%。

视角不一样,最终的结果就会截然不同。因为短期的价格由供求关系决定,而长期的价格由内在价值决定。

#1

如果对于市场的视角过于短期,会发现投资是一个“零和游戏”。你赔的钱就是对手赚走的钱,比拼的是对情绪的感知、对人性的把控以及运气,不仅容错率极低,而且对心态的考验巨大,因此很难稳定盈利。就连华尔街最出色的短线狙击手、充满传奇色彩的“投机之王”利弗莫尔,也经历了大起大落,数次从辉煌到破产,最终郁郁而终。

但如果我们把视角拉长至长期,投资就变成了“正和游戏”。因为场内的投资者最终是在共同分享经济增长和企业盈利带来的红利,比起短线的兵戎相见,只要站在顺应经济发展的正确赛道中,就有望实现盈利。

#2

因此也不难理解,那些能在投资的长跑中胜出的赢家,大多数都不是依靠费时费力的短线择时,而是在一条长坡厚雪的赛道上坚持长期主义,利用复利的力量实现滚雪球。

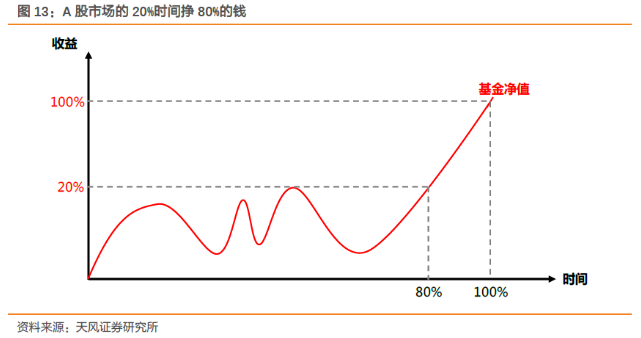

事实上,基金投资时常需要用时间换空间。我们需要用80%的时间来消化震荡和下跌,然后在20%的牛市时间里,挣来绝大部分的收益。

而那些具有“钝感力”的投资者并不会畏惧短期的震荡和下跌,因为他们始终坚信价值规律和投资常识,知道优秀标的在长期就应该获得与之匹配的优秀价格,便有望等来那20%的高光时刻。

当然,想要保持“钝感力”也是一件知易行难的事情,还需要在实操当中不断修炼心态。然而,这些点点滴滴的努力却在无形当中加大了不同投资者之间的差距。

如果感觉自己的心态还不足以支持每天面对波动而无动于衷,不如索性减少打开APP看盘的次数和时间,保持纪律按时定投。

而每一次的下跌都是最直接的压力测试,可以充分暴露自己资产配置和投资中的不足,刚好可以借机进行复盘和学习,不断充实自己对于市场的理解和认知。

就像“指数基金之父”约翰·博格所说:

“投资的本质是追求风险和成本调整之后的长期、可持续的投资回报,克服恐惧和贪婪,相信简单的常识。”

离情绪远一些,离理性近一些,短期的交给市场,长期的交给时间。回归投资的本质,坚持做长期正确的事,时间也会站在我们这一边。

风险提示

2022-06-14 17: 18

2022-06-14 17: 17

2022-06-14 17: 16

2022-06-13 21: 44

2022-06-13 21: 39

2022-06-13 20: 57