日前,由于国内疫情形势严峻,叠加海外局部冲突等多重因素,A股经历了一波深度回调。自5月底以来,国内疫情显著好转并迎来全面复工复产,A股也迎来了强力反弹,新能源则成为了本轮反弹的急先锋。

4月末以来,新能源板块大幅上涨,以光伏、新能源车指数为例,短短一月有余均上涨超过40%。

而前期新能源板块曾一度下挫,不少小伙伴的新能源基金净值也遭遇了不小的回撤。我们也曾发出过“灵魂拷问”,并针对下跌原因做了梳理,给出了我们的观点——《新能源板块还有机会吗?》。

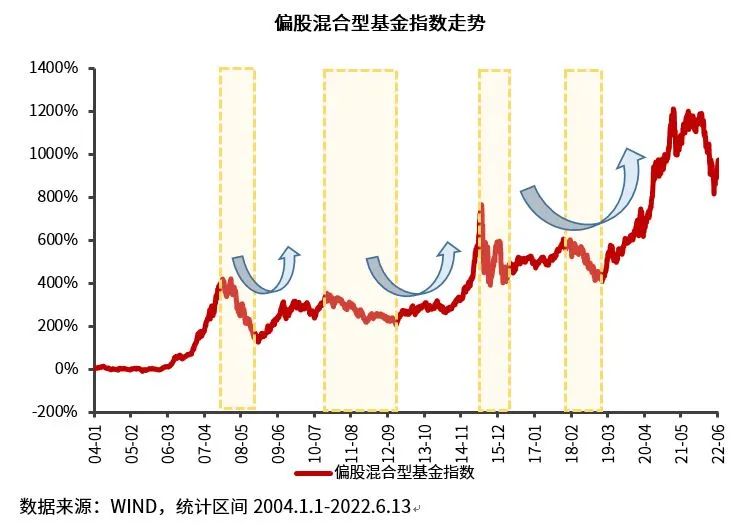

作为投资者的我们在面对下跌时往往会感到惶恐,甚至会在低点割肉离场。市场走势跌宕起伏,我们很难判断每一次下跌是不是市场的“深蹲”,只为更好地起跳,也很难预测要过多久才会“起跳”?

以偏股混合型基金为例,历史上经历过多次回调,但站在当下时点来看每一次回调,未尝不是逐步加仓的良机。

其实,具体看细分赛道,如果行业本身的景气度和成长性并无大碍,每一次深度回调可能正是分批布局的好时机。回到四月初的时候,即使当时市场普遍非常悲观,我们也一直坚信,在“双碳”背景下,新能源大部分细分行业均有望维持行业高景气,实现产销量的同比高增长。

如今,眼见新能源板块涨势如虹,可能不少小伙伴会问本轮反弹已经结束了吗?现在还能“上车”吗?

下半年新能源板块何去何从?

基金经理沈成

对此,华富基金经理,资深卖方分析师出身的沈成先生表示——

“

板块整体大幅反弹之后,我们认为仍有进一步上涨的空间;同时,不同公司的基本面和行情的分化在所难免,我们也会更加强调自下而上的视角,精选契合产业趋势的高质量增长、可持续时间相对较长的品种。

展望未来,全球“脱碳”产业趋势不改,中国新能源企业竞争力进一步提升;本轮复工复产之后,新能源大部分细分行业有望维持高景气。

新能源汽车

本轮上海疫情对新能源汽车产业链的供给端造成了短期的影响,随着上海全面复工复产,这部分扰动因素将会逐渐有序消除。需求端仍是后续跟踪的核心,目前大部分新能源车企未来的订单都比较饱满,因此中短期来看,我们对于需求的恢复比较乐观;

同时,新能源汽车产业政策仍需跟踪,今年是国内补贴的最后一年,免征购置税的优惠明年是否延期值得期待。当前板块估值水平已调整至国家提出“双碳”前的水平,业绩增速相对于估值的匹配度大幅提升;如果明年行业仍能够兑现较高增长,那么板块向上的弹性仍然较大。壁垒较高且应用场景日益丰富的电池环节、供给持续紧张的上游锂资源环节、电动化和智能化产业链的技术进步方向,都是我们关注的重点。

光伏

供应链虽然聚集于长三角,但位于上海的较少,因此本轮疫情对生产的影响较小,仅受制于物流的限制。

光伏全生命周期的度电成本目前在全球范围内已经迈入平价区间,需求潜力非常大,韧性已在全球多轮疫情中得到验证;叠加今年俄乌冲突,传统能源成本大幅提升,因此额外激发了海外大量的光伏需求。

因此,光伏是今年为数不多的不用担心需求的行业,今年的需求是由产业链供给最短板(逆变器IGBT、多晶硅料)决定的。明年供应链短缺问题大幅缓解之后,需求释放力度或将超预期。因此,光伏板块的配置优势来源于其成长的确定性,因此在本轮市场回暖中率先强势反弹。

从估值看,光伏目前处于历史中枢偏上的水平,市场给予了一定的确定性溢价;以半年的维度展望,板块估值切换后,仍有较为可观的上涨空间。

当然,随着各细分行业竞争格局进入剧烈变革期,基本面和行情的分化在所难免。

还是那句老话,普通投资者可能更需要把“专业的事交给专业的人”来做,如果你想投资新能源行业,选择一位靠谱的基金经理并坚定持有,或许当下正是行动的时候了。

2022-06-16 14: 40

2022-06-16 10: 45

2022-06-16 10: 44

2022-06-15 20: 12

2022-06-15 20: 29

2022-06-15 20: 19