每逢大节剁手忙,成堆快递在路上。

近些年来,随着线上的商品越来越多,品类越来越丰富,大家网上购物的频率也越来越高,与此同时,快递的数量也水涨船高。这一点小编的感受可以说是非常直观。四五年前,每一星期可能才需要帮老婆取一次快递,而在最近的“6.18”购物节,一天可能就要取3、4个快递。

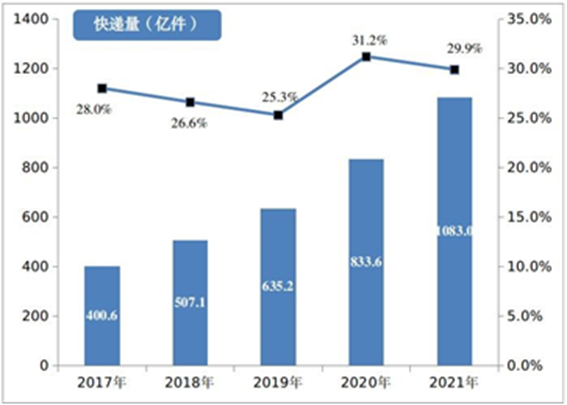

而这一点也在数据上得到了印证,国家邮政局统计显示,近年间国家快递件数在一个较高的基数上仍然保持了较高的增长,快递业务收入在2021年末更是已经突破了万亿元。

中国快递服务企业业务量统计

数据来源:中国邮政局,截至2021年末

庞大的需求造就了行业的突飞猛进,也催生了行业对于快递服务的优化,我们快递的体验也在越来越好,快递之于电商也越来越重要。在网购的时候,“包邮”还是“自付”,“次日达”还是“标件”,逐渐成为我们选择商品的重要参考。

便宜又快速的快递服务自然是我们普通用户所喜闻乐见的,但是,时效性的提升和成本的压降并非易事。不同于“好行业”、“好商业模式”的高端白酒,快递行业的开局可以说是一把“逆风牌”。

在电商时代初期,由于较低的初期壁垒、多级加盟商的模式,加之各路资本的入局,快递领域变数连连,新的竞争对手不断出现,刀刀见血的价格战时有发生,这使得快递行业在二级市场上并不太受投资者欢迎。

但是,快递行业真的不具备投资价值吗?

现实并非如此。大家公认的“好行业”一样会回调连连,而并不为大家所看好的快递行业,也能孕育出较好的投资价值。

那么,快递行业,未来投资的底气究竟在哪?

底气来源1:源于效率的刚需增长

当下,快递已经逐渐成为了大家的生活必需品,增速上,可能会今年快一点,明年慢一点,但它的刚需属性是毋庸置疑的。

刚需属性的第一来源是电商+快递的零售模式对传统线下零售模式的替代。

线下商超需要很大的占地面积,又较为分散,每个商场本身都需要进行库存管理,加之本身又经过了多级经销商,而电商+快递模式只有一层经销商,尽管最初快递单件物流成本可能比大批量商场货运成本高,但在有了规模效应之后,整体的物流成本就产生了成本优势,因此产生了源于效率提升的刚需。

而第二来源则是商务件的需求。随着商务活动的与日俱增,商务件正在一个持续增长的路径中,这也给快递资产带来了类似于基础设施的刚需属性。

底气来源2:人口与规模的良性互动

中国城市的人口密度是相对比较大的,一个小区有数百户人是很正常的情况,这使得中国的快递效率显著占优,且在规模效应下成本也显著低于其他国家,因而快递单费也更为低廉。

而当快递单费下降、技术提升后,又可以衍生出很多新的需求,以前无法通过快递去运输的一些商品,现在也可以通过这种方式去销售,而其带来的规模效应又可以进一步降低成本,形成一种正向循环关系。

底气来源3:竞争改善,新巨头难再现

当前,快递行业仍然处于较为激烈的状态中,规模经济的竞争是相当残酷的,未来一些快递公司有被出清的风险,但毋庸置疑的是,快递已经不再是那么容易进入的一个行业了。在规模经济、机械化和信息化的多重作用下,快递行业的壁垒正在逐渐加强。

2010年前后的时候,由于电商蓬勃发展,许多资金着手做快递,各地发展加盟商,加盟商请一波快递员,就可以将网络支起来。

但是现在的快递行业已经完全不同,搭建新的快递网络,已经不再是简单地在全国范围内开展一波加盟商整合就可以完成的了,其中包含了大量的know-how,如怎么管理加盟商、管理中有哪些细节、管理上以罚为主,还是以转移支付、以鼓励为主。

在这样的情况下,新的参与者进入的难度大大提升,过往流量巨头扶持的模式也可能再难复制。在三者互相作用下,快递行业的未来依然大有可为。

嘉实大周期研究总监、嘉实物流产业基金经理肖觅称:“从短期来看,快递政策的影响导致了市场价格战缓解的预期,企业有较好的盈利改善预期。而快递公司的季度盈利也都出现了一个比较大的环比、同比的改善,充分兑现了预期。

而从长期来看,快递是有刚需属性、基础设施属性的资产,未来快递行业至少还能维持超过GDP,或是更高的增速。再加上集中度提升的可能性,值得长期关注。”

*风险提示:基金有风险,投资需谨慎,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。

2022-06-20 20: 02

2022-06-20 20: 01

2022-06-20 20: 00

2022-06-20 19: 59

2022-06-20 18: 31

2022-06-20 18: 30