数据来源:Wind,敦和资管

撰写时间:2022年06月18日

核心观点:美债收益率并不是决定A股风格的核心因素,16年以来美国TIPS隐含的实际利率对成长股的影响显著增强。外资话语权提高并不能合理解释这一现象,根本原因在于创业板的盈利能力对外需的依赖性增强,而美债实际利率抬升对海外需求的负面影响更大,自然股价也就对该因素更敏感。未来实际利率要趋势性下降,仅靠商品下跌和暂停加息是不够的,必须依靠货币政策重新转向宽松。但未来几年美联储逐步缩表仍是大概率事件,实际利率将维持在高位,对于成长股而言,加息预期的减弱仅仅带来反弹的机会,而并不是反转。

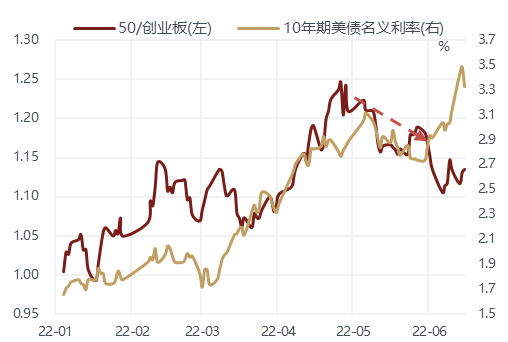

年初以来,以上证50为代表的价值股表现一直强于以创业板为代表的成长股,但是5月上旬随着10年期美债收益率在3.1-3.2%见顶回落后,成长股的反弹力度显著强于价值股。5月美国CPI同比再创新高,10年期美债收益率进一步上行至3.4-3.5%,不过成长股表现依然不弱,那么如果美债收益率在3.5%附近见顶,是否意味着A股风格上成长股会重新占优?

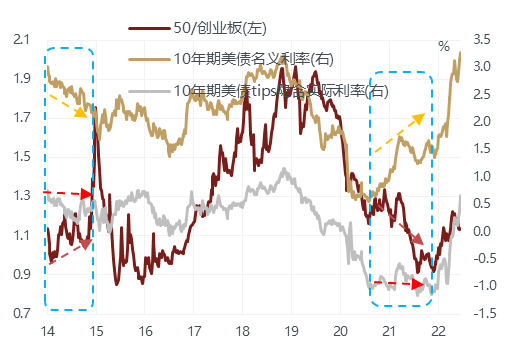

美债收益率并不是决定风格的核心因素,而是通胀保值债券TIPS隐含的实际利率,当然实际利率和名义利率多数时候的方向是一致的,但是当两者表现不一致时,上证50/创业板比值与实际利率基本是同向的。比如21年商品上涨带动美债收益率回升时,实际利率并没有明显上行,A股风格依然是成长股占优,而不是受益于商品上涨的周期股。同样14年商品下跌带动美债收益率回落时,实际利率窄幅震荡,A股风格上反而是价值股占优。

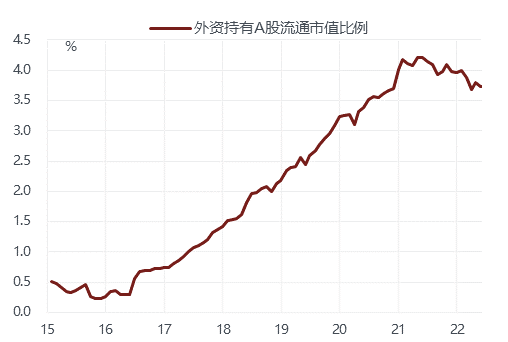

16年以来美债实际利率对A股成长股的影响显著增强,为什么?市场普遍认为是外资话语权提高的结果,因为美债收益率代表了外资的资金成本,但是外资更偏好大盘蓝筹股,如果利率上升导致北向资金流出,应该对上证50的影响大于创业板,而且这也无法解释影响风格的为啥是实际利率而不是名义利率。

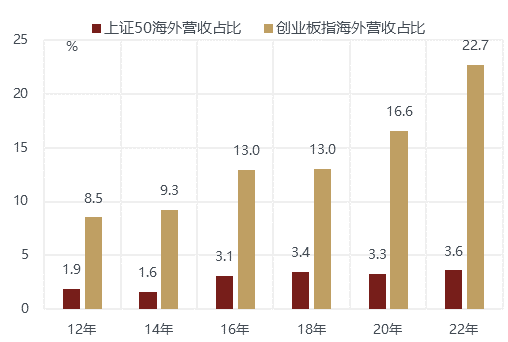

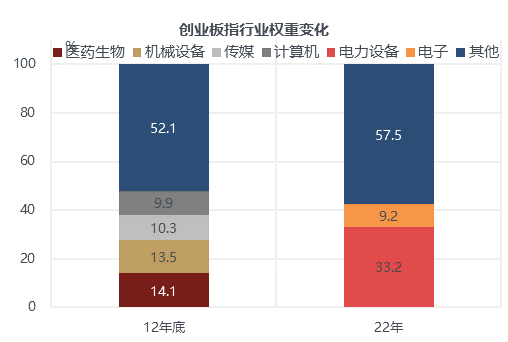

我们认为当美债收益率主要由通胀预期驱动时,上市公司的盈利预期也会相应变化,即股票定价模型中的分子端盈利和分母端贴现率同向变化,这种形式的利率变化对股价的影响实际是中性的;只有美债实际利率发生变化时,才会对股价产生实质性影响,比如实际利率上升时意味着资金成本的上升速度已经超过通胀预期的提升速度,全球经济和企业盈利周期都会面临下行压力,股价自然就会下跌。换句话讲,与海外需求相关度高的产业的盈利预期受美债实际利率的影响更大,自然股价也就对该因素更敏感。而对比上证50和创业板的盈利构成就会发现,上证50的海外收入占比不到4%,而创业板的海外收入占比从12年的8.5%大幅提升至目前的23%,所以创业板与美债实际利率的相关性在16年之后才显著提高。创业板的盈利能力对外需的依赖性增强,主要是行业结构发生了较大的变化,12年以医药、传媒、计算机软件这几个内需主导的行业为主,而目前出口主导的新能源和电子的权重已达到40%。

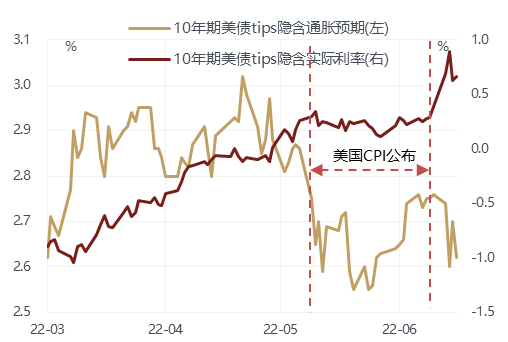

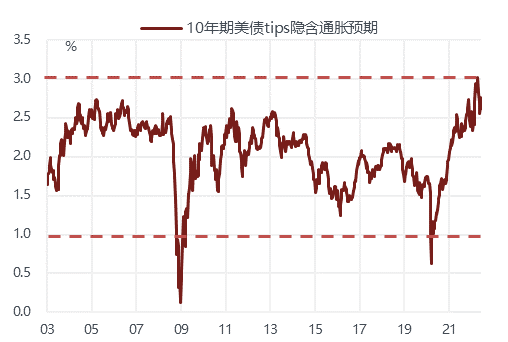

值得注意的是,在5月美国CPI数据公布后,虽然10年期美债收益率突破了前期3.2%的高点,但TIPS隐含的通胀预期却反而出现回落,使得实际利率加速上行并创出年内新高。也就是说,美国居高不下的通胀数据使市场更加坚信联储会采取更激进的加息措施,以牺牲经济增长为代价来抑制通胀预期,所以未来即使美债收益率进一步上行,主要的驱动力也来自于实际利率而非通胀预期。10年期TIPS隐含的通胀预期一般在1-3%之间波动,目前已处于该区间的上沿,继续上行的空间已不大。

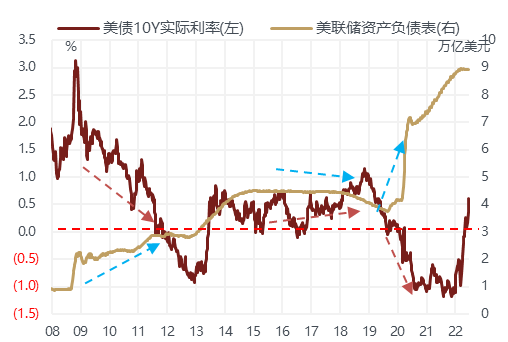

从历史经验来看,实际利率要趋势性下降,仅靠商品下跌和暂停加息是不够的,必须依靠货币政策重新转向宽松,比如降息或美联储重新扩表。14年美联储开始退出次贷危机时期的QE,之后逐步加息并缩表直到2018年结束,在这段时间尽管10年期美债收益率一度因为经济放缓而回落至紧缩周期前的低位1.5%,但实际利率的中枢却是在抬高的,直到2020年由于疫情爆发美联储再次扩表,才重新回落至零以下。今年下半年最乐观的情形就是美国通胀压力缓解,美联储加息节奏放缓,但未来几年逐步缩表仍是大概率事件,转向宽松遥遥无期。也就是说,仅仅因为加息预期的减弱并不能改变实际利率维持在高位的特征,对于成长股而言意味着有反弹的机会,但并不是反转。

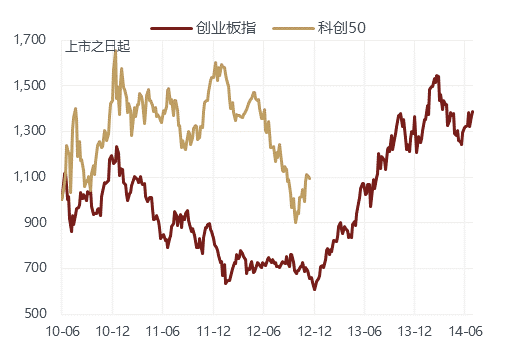

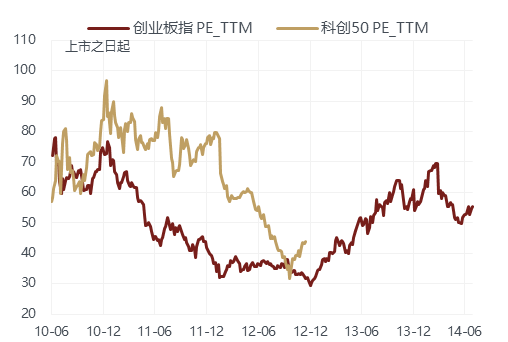

市场看好成长股的另外一个逻辑是,国内经济下行压力大,流动性保持宽松,成长股更受益于这种宏观环境,类似于13-15年出现的创业板牛市,当下的科创板似乎更具有这样的潜力,四月底以来科创50确实是主要宽基指数中反弹力度最大的。目前的科创板与12年底的创业板相比,相同点在于两者均属于新板块上市两年半,且市盈率估值在上市初期这段时期均经历了持续的回落,从70-80倍收缩至30-40倍。

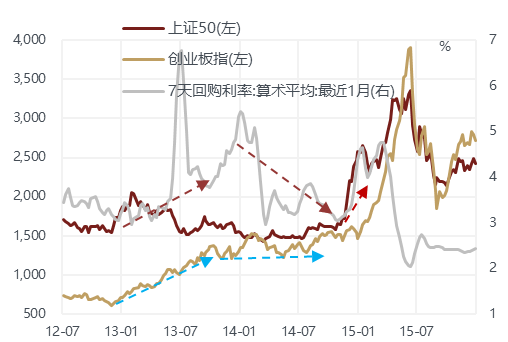

不过如果仔细分析创业板在13-15年的表现,可以发现创业板的上涨主要集中在13年和15年,而13年流动性并不宽松,银行间市场出现了少有的钱荒,回购利率一度飙升至双位数,14年货币政策开启宽松周期推动债券收益率大幅下行,但当年上证50的涨幅远大于创业板,所以流动性宽松程度与A股风格并没有必然的对应关系。

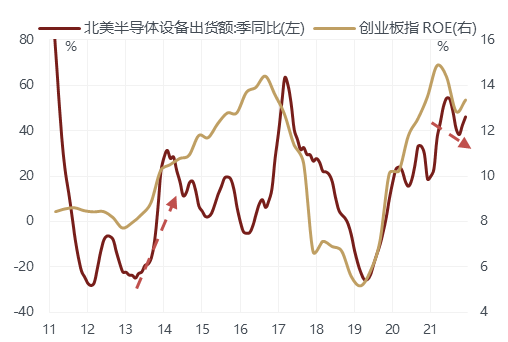

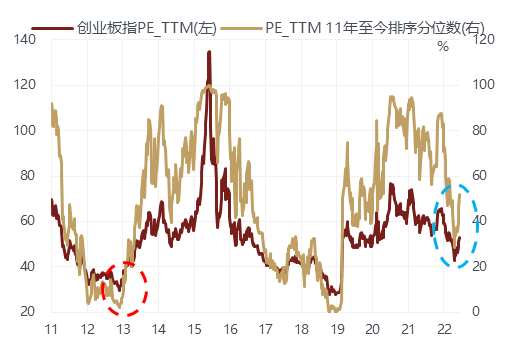

13-15年创业板出现牛市的根本原因在于科技股的盈利周期向上且估值便宜,而目前这两个条件都不具备。以北美半导体设备制造商的出货额代表全球科技周期的景气程度,可以发现创业板ROE与出货额同比增速有较强的相关性,而且这种相关性随着创业板硬科技属性的提升而不断增强。12年正处于科技周期的低点,13-15年迎来了智能手机普及带来的上行周期;而19-21年科技产业已经历了一轮较长的上行周期,目前正处于周期高点,未来景气度下行的可能性较大,成长股的盈利驱动并不像13-15年那么强。此外,创业板即使在经历了今年的大幅调整后,市盈率水平仍处于历史中位数附近,只能算回到合理水平,但2012年创业板大涨前的市盈率对应的历史分位数在10%以下,处于非常便宜的状态。

特别声明

本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,敦和资管及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

敦和资管对刊载的原创内容享有著作权。未经授权,任何机构或个人不得以任何形式节选、复制、修改、使用或传播本订阅号内容。如经授权转载,须完整转载并注明出自敦和资管公众号。

2022-06-21 15: 36

2022-06-21 15: 23

2022-06-21 14: 37

2022-06-21 10: 29

2022-06-21 10: 28

2022-06-20 23: 02