真是万万没想到,平均波动率不到2%的纯债基竟然也上演了一出单日“跌停”,引来投资者一片哗然。

6月22日,中信建投景安债券C净值大跌10.86%,单位净值由1.0027元跌至0.8938元,反映在图上就是一道直挺挺的断崖。

(数据来源:同花顺iFind)

首先可以排除持仓标的的原因。因为在C类份额净值大跌近11%时,该基金A类份额的净值却没有出现异动,当日甚至还涨了0.02%,在正常波动范围内。基金A类和C类的持仓完全一样,既然A类没事儿,说明不是标的的问题。那咋回事儿呢?查询一下这只基金的基本情况,发现它的成立日期是今年4月20日,刚满两个月,且规模非常小,只有两千万。根据基金合同生效的公告,该基金认购时长为11天,最终有效认购总户数为410户,算是比较少的了。

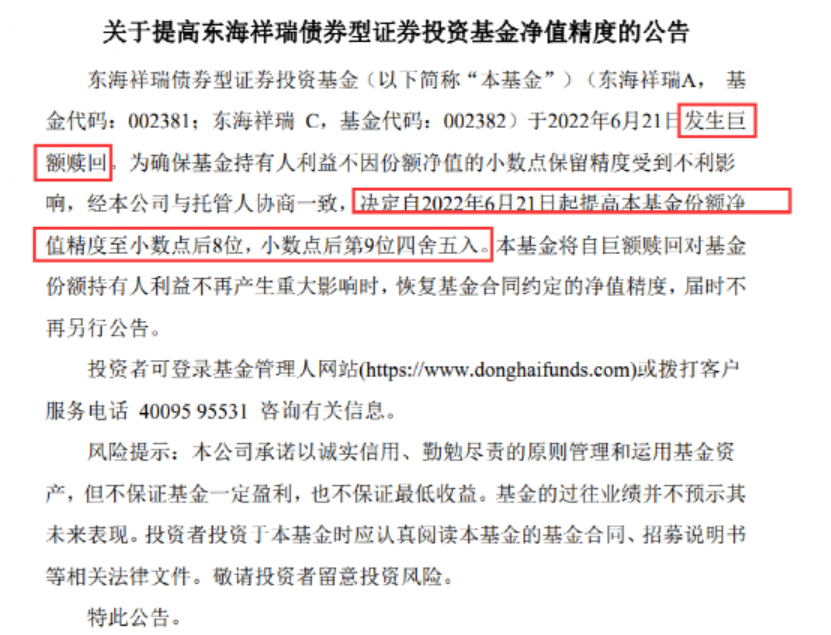

针对这种情况,原因大概率是大额赎回导致的净值核算误差,因为这只基金份额净值的计算是保留到小数点后四位。会有人问了,都精确到小数点后四位了,还能出现这么大纰漏?朋友,基金规模动辄几千万几亿甚至几百亿,基数大了精确到小数点后八位都是有的。采取保留小数点后四位,第五位四舍五入的方法,一旦面临大额赎回,误差会非常大。没听懂不要紧,我举个例子。假设某基金总份额100100000份,单位净值是1.00150,按照四舍五入的原则,公布的净值应该是1.0020,则每份基金净值与实际净值间相差0.0005元。如果该基金的持有人里有个大机构,某天赎回1亿份,那么这只基金就多支出了5万元,而这部分钱会计入基金总资产,也就是由剩下的持有人共同承担这多支出的5万元,反映到基金净值上就是从1.0020跌到了0.5015。与之相对的,如果基金单位净值是1.00130,那么公布的净值就是1.0010,此时赎回一个亿,那么这只基金可以少支付3万,这3万也会计入基金资产,反映到净值上就是从1.0010涨到了1.3013.但如果保留小数点后8位,那完全是另一种情况了。还是上面这只总份额100100000份的基金,假设单位净值是1.001543216,按照四舍五入的原则,实际净值是1.00154322,则每份基金净值与实际净值只相差0.00000004元,如果赎回1亿份,那仅仅多支出4元。也就是说,小数点保留越多,净值核算误差越小,对基金净值的冲击也就越小。其实市场上这种因为大额赎回导致的暴跌暴涨并不少见,比如今年2月圆信永丰兴利C类基金也因为大额赎回,出现了超过40%的巨大回撤。为了应对这种情况,大部分基金公司会启动净值精度应急调整机制,也就是提高基金份额净值精度,就像上文说的从保留小数点后四位提高到后八位。今年6月东海基金就有过类似的操作,东海祥瑞债券于6月21日发生巨额赎回。为了让基金净值不发生剧烈波动,东海基金将基金份额净值精度提高至小数点后8位,小数点后第9位四舍五入。据该基金今年一季报,这只基金总规模也很小,只有八千万。截至去年末时,总份额不到两个亿,机构占比28%。这种大额赎回,八成是机构撤资。随着权益类市场逐渐回暖,固收类产品就不那么香了,许多追求高收益的投资者选择转向进攻型更强的权益类基金,这就导致了近期固收类的债基遭大额赎回。

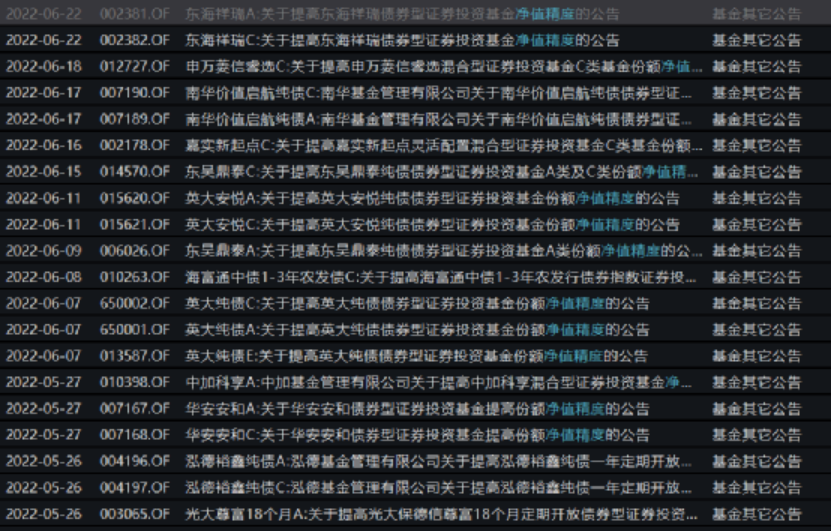

据同花顺iFind数据显示,6月份以来至少有8只基金发布提高净值精度公告,原因均为遭遇大额赎回,其中债券基金占比较高。近几年来,债基因为其低风险的特征,成为了机构投资者们资产配置中的重要一环,甚至不少债基因此成为了机构的“私人订制”,钱耳朵投研梳理了过去三年因大额赎回导致净值异动的债基,震惊地发现这其中竟然有一百多只债基机构占比高达99%以上,严重点说,机构一走,这基金都可以清盘了。剩下的债基也都存在两个共同点。第一,规模较小,普遍在5亿以下。第二,单一机构占比超过20%,且持有人中至少存在两家机构。随着机构涌入,债基频繁发生因遭大额赎回导致的净值暴涨暴跌,这就苦了同样持有这些债基的普通投资者。买债基就是冲着低波动去的,结果搞这么一出,谁受得了?所以我建议投资者,挑选债基的时候尽量选择规模大的,至少5亿,最好10亿以上。而且机构占比不宜过大,最好在40%以下,单一机构占比更应该控制在20%以下,机构数量越少越好,不然这种断崖似的下跌可要发生不止一次了。