01

价值 or 成长?风格的影响有多大?

长期以来,A股都存在着市场风格一说。所谓的市场风格,背后体现的其实就是资金的偏好,一般可以分为两类:一类是按照投资股票的市值规模划分为大盘和中小盘;另一类是按照股票的估值水平和经营指标的成长性将其划分为价值(低估值、高股息)和成长(高增速、高估值)。

资金的偏好并不会一成不变,会随着市场环境和对未来的预期发生调整,有时候偏好价值股、有时候偏好成长股,进而带来不同风格股票行情的切换。而占优风格一旦初步形成,投资者便会一拥而上,将此风格演绎至极致,使其在某一段时期内持续风光。

同样的震荡市,选对了风格就是结构性牛市,赚得盆满钵满;选错了风格就是云泥之别,投资的难度犹如逆水行舟。无论是21年的“新能源大牛市”,还是今年一季度的“稳增长独立行情”,都是类似的道理,市场风格对于投资收益的影响不言而喻。

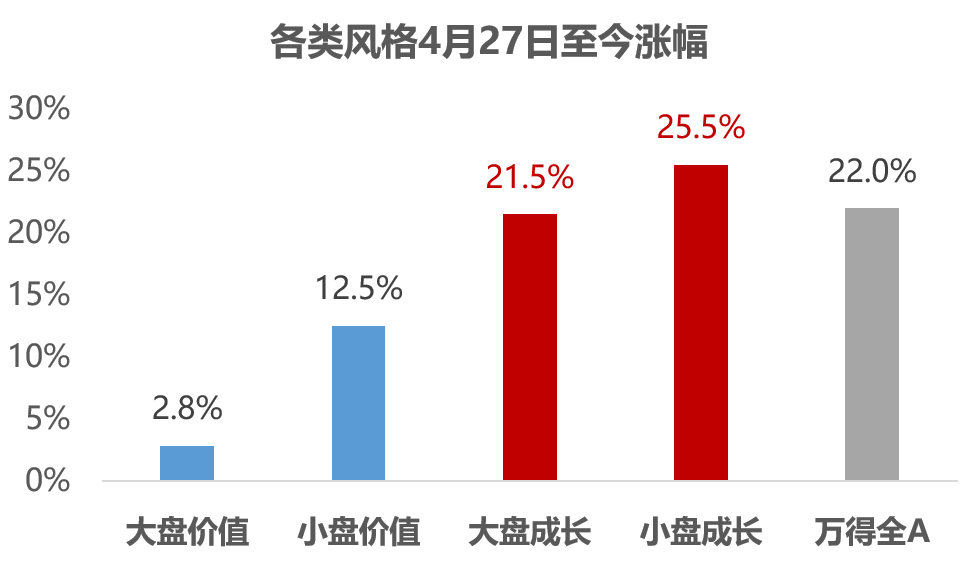

如下图所示,大盘价值(399373)、小盘价值(399377)、大盘成长(399372)和小盘成长(399376)分别对应着国证指数中可以找到的四类风格指数的表现。

(来源:Wind,截至2022-6-27)

本轮A股反弹至今,万得全A反弹幅度达到20%,而引领市场的上攻主要是成长风格。也就是说,成长风格明显占优。

在本轮反弹当中收益率的高低差异,体现出的正是风格研判的力量。事实上,2009年以来A股已经经历了多轮明显的风格轮换。从下图可以看出,每次风格演绎持续的时间从 23~28 个月不等,从风格转换到下一风格崛起的2年多内,不同风格收益差最高可以达到 155%、最少也有 36%。

对投资者而言,对于风格的选择的确需要引起重视。

02

成长风格的优势有望延续吗?

A股反弹以来,大盘成长和小盘成长在新能源等赛道的引领下一度逼空式上行,而受到美联储加息缩表的影响,美股的的成长风格板块(如互联网科技)则明显承压,不少投资者因此担忧,成长风格的优势还有望延续吗?

事实上,从以下三个市场信号来看,成长风格仍然有望阶段性占优。

1、海外局势方面:“内松外紧”格局有利于成长表现

财通策略团队认为,当下的A股类似于16年盈利估值双杀后的韩国股市,开始进入估值震荡、由盈利主导的行情,而往后看仍然有望展现“以我为主”的韧性。

一方面,中国基本面底部徘徊、欧美则处在顶峰,目前是相对压力最大的时候,未来海外的经济基本面往下,而我国基本面趋势向上,比较优势在增加;

另一方面,受到业绩高基数、大宗商品价格大涨、疫情冲击等因素扰动,今年一、二季度可能是A股企业盈利的低谷期,下半年有望伴随稳增长政策见效逐步回暖。

而历史经验表明,如果国内和海外流动性均为紧缩,则市场普跌;均为宽松,则市场普涨;如果国内流动性宽松、海外收紧,则A股呈现分化上涨格局。

而当前时点A股定价环境与21年6-8月类似:一方面,外部压力加大,美元指数走强且维持高位;另一方面,内部“稳增长”加码,流动性继续宽松。

参考去年“内松外紧”时段市场表现,市场可能分化震荡,以中证1000指数为代表的“以我为主”的成长板块,有望展现超额收益。

2、宏观政策:政策利好之下,成长板块有望获得超额收益

国泰君安证券认为,从历史数据来看,无论成长板块是否处于一轮产业变革,短期行情均受到宏观经济和稳增长政策的制约。而在稳增长政策加码期和见效期,成长板块均有望取得明显的超额收益。

例如在稳增长政策力度明显的2008、2015和2020年,成长板块均收获显著超额收益。而当稳增长见效时,成长板块整体亦无一例外地明显上涨。

图:成长风格相对万得全A超额收益

(来源:Wind,国泰君安证券)

展望下半年,我国正从稳增长政策的加码期逐步迈向稳增长政策见效期,后续增量政策依然可期,政策效果亦将逐步显现。在经济预期边际改善驱动下,成长板块的行情有望持续演绎。

与此同时,6月14日人民日报发文《民营经济走向更加广阔的舞台》指出“民营经济只能壮大、不能弱化”、“要坚持‘两个毫不动摇’”,落实鼓励引导支持民营经济发展的各项政策措施,小盘成长股行情的决定性要素——民企信用环境正迎来逐步改善。因此,广发策略认为,当下应该战略性看多市值500亿以下的小盘成长股。而小盘成长股的赔率优势、以及受美债利率上行影响相对有限也是战略看多的重要原因。

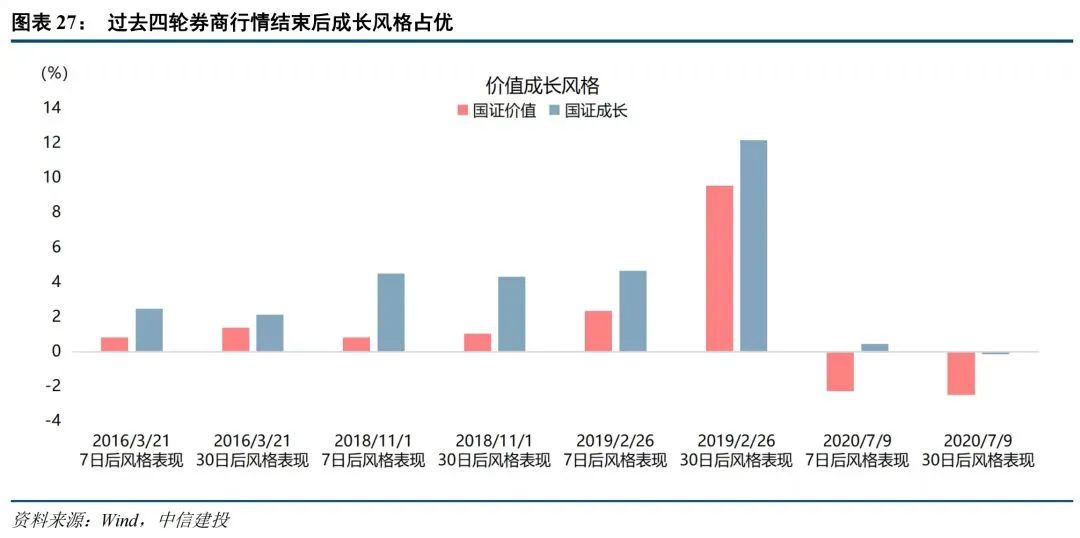

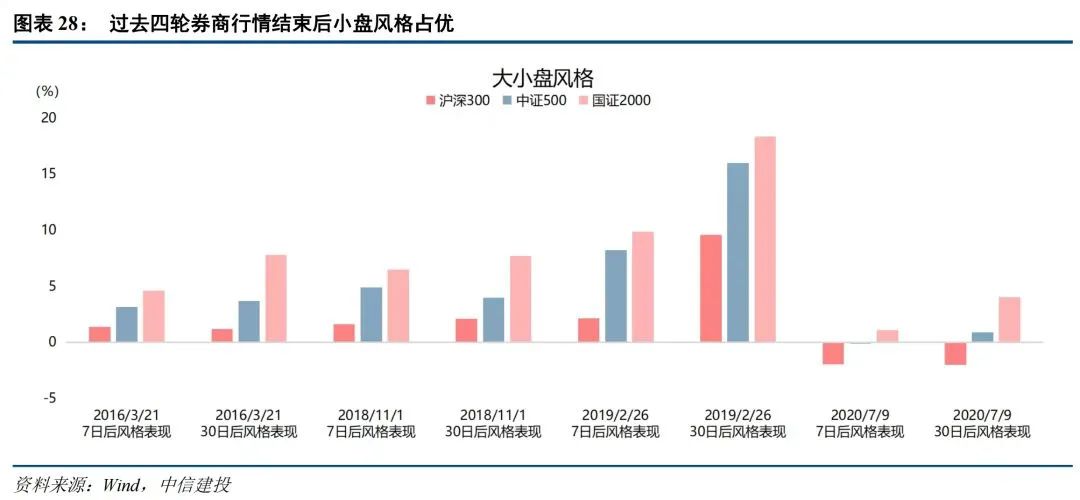

3、市场结构:近四轮券商暴涨之后,成长风格均占优

前段时间“牛市旗手”的接连大涨,让市场对“牛来了”的呼声越来越高。但中信建投证券认为,本轮券商行情与2020年7月上旬类似,不足以作为判断牛市的依据。

以史为鉴,2006年以来券商暴涨行情共出现过9轮,后3个月市场的行情均以震荡为主,因此,当下或难言“全面牛市”的开启。

但是,复盘近四轮筑底回升期券商股的暴涨行情,演绎之后均是小盘成长风格占优明显。

比如说20年7月的券商行情结束后,军工就走出了该轮牛市的第一次主升浪,而超级猪周期之下的农业和部分顺周期(能源化工等)领涨。鉴于后续经济复苏级别难以复制2020年,本轮顺周期行业难有类似2020年7月后的大级别表现,则成长类行业相对优势将更加明显。

而且当下基本面环境也指向成长占优表现大概率仍将持续,下一轮风格切换还需等待后续经济金融数据的确认回升。

03

看好成长风格如何布局?

为了让大家有个更为直观的感受,展示一下大盘价值(399373)、小盘价值(399377)、大盘成长(399372)和小盘成长(399376)这四类风格指数在行业和成分股方面的大致分布情况:

(来源:Wind,采用申万一级行业指数,按权重排名,截至2022-6-21,以上不构成个股推荐)

对基民来说,如果看好成长风格后续的表现,有两类基金可以考虑配置,一是行业主题基金(包括重仓各板块的主动管理基金,以及行业主题指数基金),二是宽基指数基金。

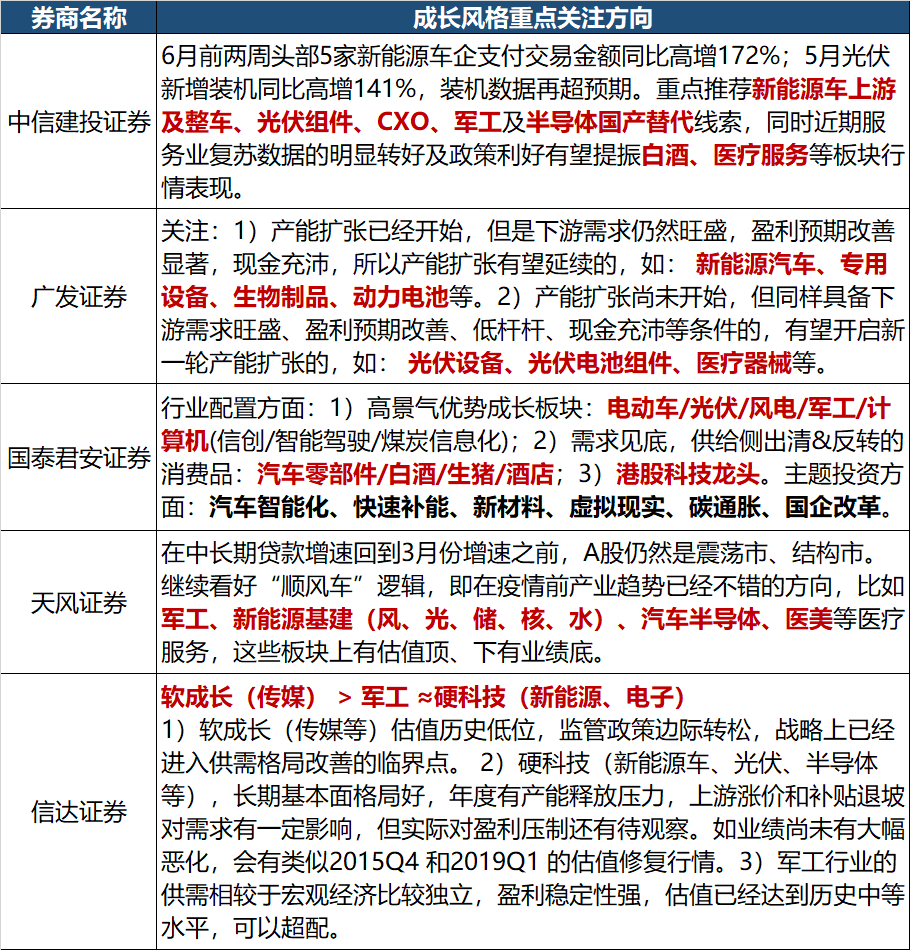

如果考虑配置行业主题基金,有哪些板块值得关注呢?由下图所示,各大卖方机构的共识主要集中于赛道股“新半军”(新能源、半导体、军工)以及具备轮动补涨预期的白酒、医疗(医美、医疗服务)等。

(来源:Wind,各券商研报)

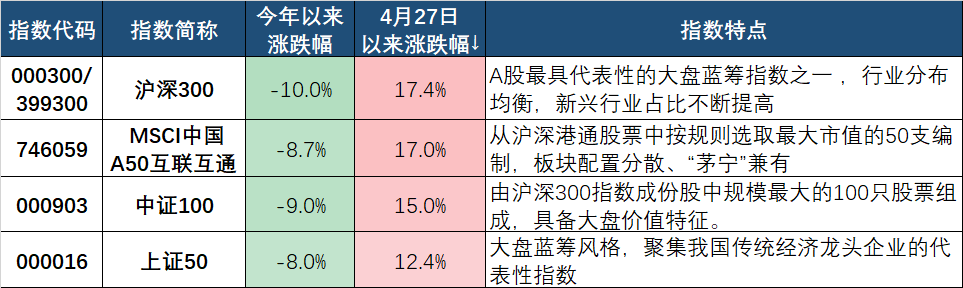

如果考虑宽基指数基金,可以如何配置呢?这就要从指数自身的属性说起。给大家简单介绍一下A股常见的核心宽基指数。

先是偏大盘价值的:

(来源:Wind,截至2022-6-27)

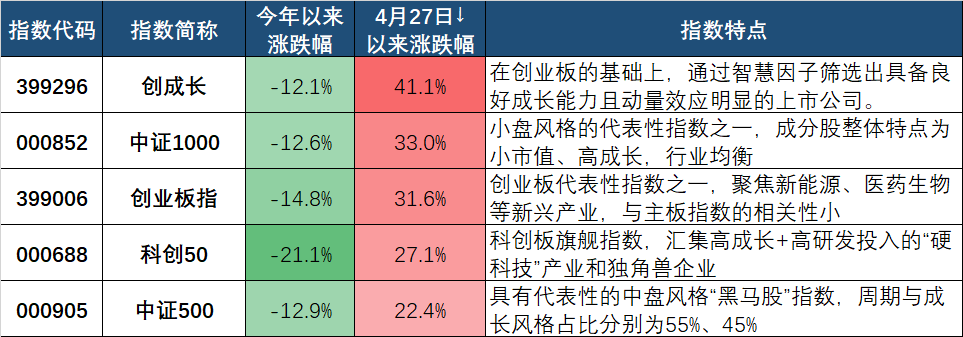

然后是偏中小盘成长的:

(来源:Wind,截至2022-6-27)

如果看好成长股的行情,就可以从上图中找到对应的ETF或者场外指数基金进行布局。

举个例子,比如说看好中证1000指数,直接在同X顺等行情APP当中搜索指数,然后点击查找相关“基金”即可。

当然,市场瞬息万变,押注一个方向的投资肯定存在局限性,做好资产配置,不把鸡蛋放在同一个篮子里、分散持基才是正确应对市场波动的方式。虽然从当下来看,成长股短期有望继续占优,但在持仓中加入部分大盘蓝筹指数基金,也是值得考虑的,不仅可以在一定程度上降低波动,在未来风格调整时也有望及时跟上。

今天先说到这里,祝大家投资理财顺利~

风险提示

2022-06-27 17: 31

2022-06-27 16: 11

2022-06-27 16: 10

2022-06-27 16: 06

2022-06-27 16: 05

2022-06-27 16: 04