本周“复苏兑现”行情继续演绎,但波动有所扩大,与6.26市场策略周报《基本面和政策共促“复苏兑现”》中提出的, A股上行趋势难变,但“涨太多”的成长板块会体现出波动逐步扩大相一致。

向前看,经济复苏未止,市场上行未完。进入7月,市场对密集披露的6月和二季度经济数据保持高度关注,“复苏兑现”行情延续需要高频数据指向经济持续复苏作为支撑。微观上,7月上旬是业绩预告密集披露期,市场逐步进入“聚焦业绩”阶段,考虑4月宏观经济较差,A股上市中报或体现出一定业绩压力,这是市场波动的主要动能之一,但部分业绩仍在环比大幅改善的公司或孕育出新的投资机遇。

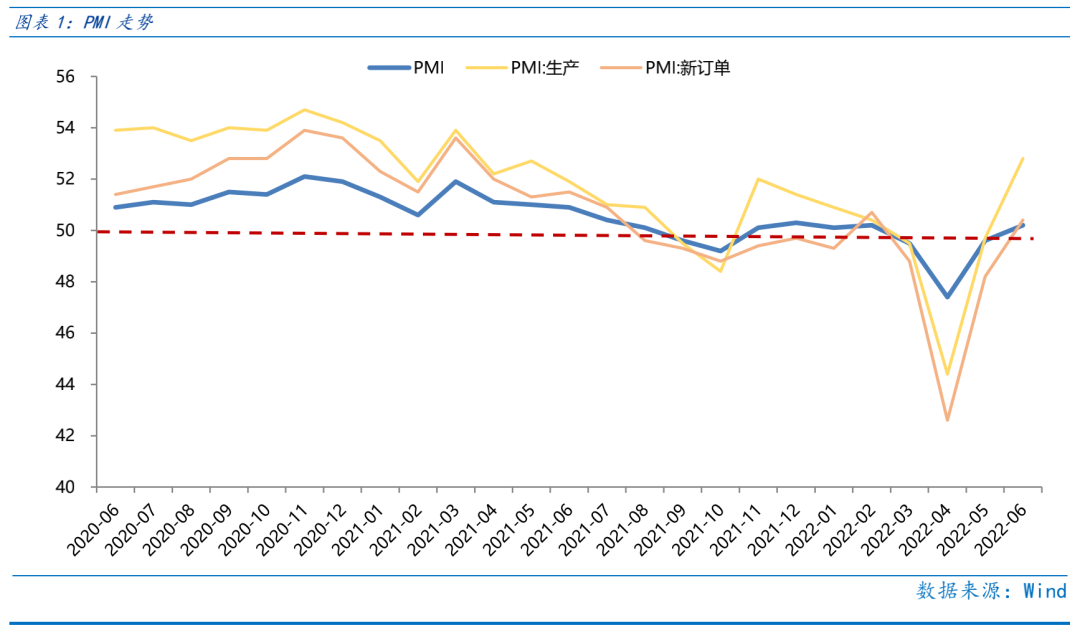

中国5月官方制造业PMI为50.2,较前值49.6改善并自2月后首次重回扩张区间,向前看小企业复苏仍有推动整体PMI改善的空间。

政策层面,从“托住底”转向“扶上马”,从“稳投资”转向“稳消费”持续验证,社零有望于8月前后转正,前期表现较弱的消费板块补涨行情值得关注。具体政策而言,本周行程卡去“星”、出行限制减少是“稳消费”政策先让人“流动起来”,未来或有更多“稳消费”政策再让人“消费起来”。

“复苏兑现”行情唯一的“瑕疵”就是“涨太多”,“涨太多”是波动扩大的充分条件,但不是行情尾声的充分条件,只有“估值泡沫化”才是行情尾声的决定性因素,当前成长板块估值并未“泡沫化”,反而有较强的基本面支撑行情表现。在购置税减免、新能源车购车补贴等政策支持下,乘联会数据显示,6月1日至26日全国乘用车市场零售142.2万辆,同比去年增长27%,环比上月增长37%,且预计6月新能源车零售近50万辆,大概率创历史新高。

海外而言,“衰退交易”已经开启,海外高波动期未完。在“海外衰退,国内复苏”的宏观背景息下,经济复苏推动的A股“复苏兑现”行情有望独立于海外市场,当前美股波动对A股影响较小,可关注7月下旬联储议息会议的最新加息、缩表和通胀指引。

市场进入7月,消费回升推动经济进一步复苏,在复苏的基本面推动下,市场上行趋势仍未结束,只是伴随“涨太多”波动会逐步扩大。

行业配置:

“复苏兑现”行情月度展开后,一方面要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇,另一方面也要着眼性价比,关注疫后复苏板块涨幅小“位子低”和疫后改善力度有望提升。此外,虽然“衰退交易”使得大宗商品价格回落和周期股有所回调,但考虑到全球高通胀趋势并未完全扭转,受益于全球通胀的高通胀板块或值得逢低关注。

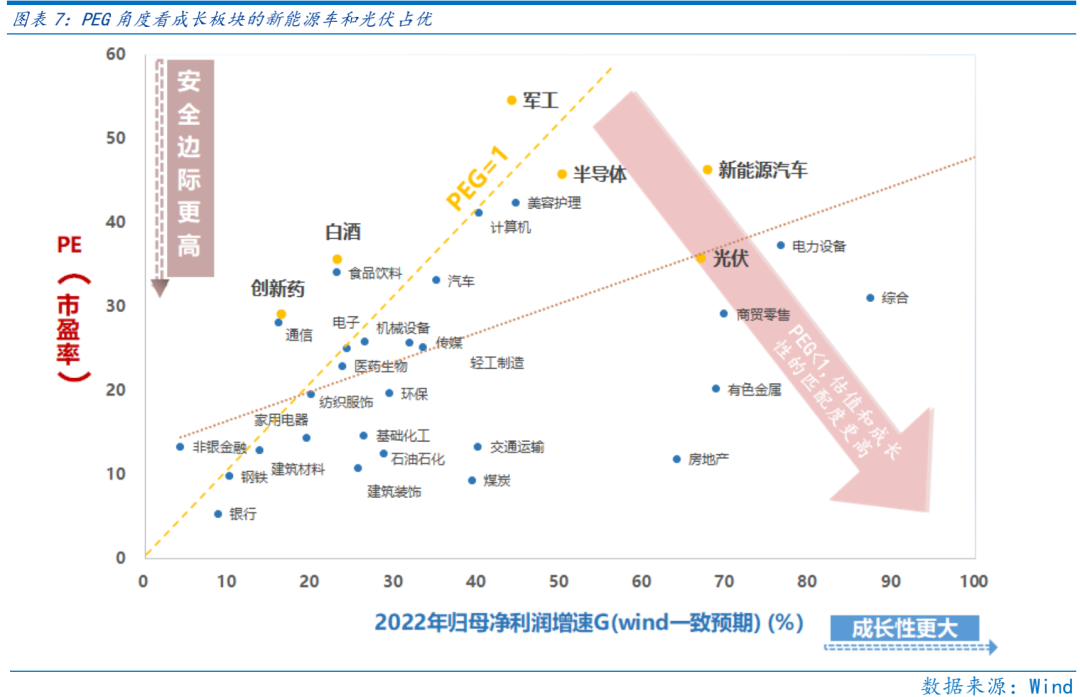

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、风电、军工、半导体等行业PEG角度仍有估值性价比。

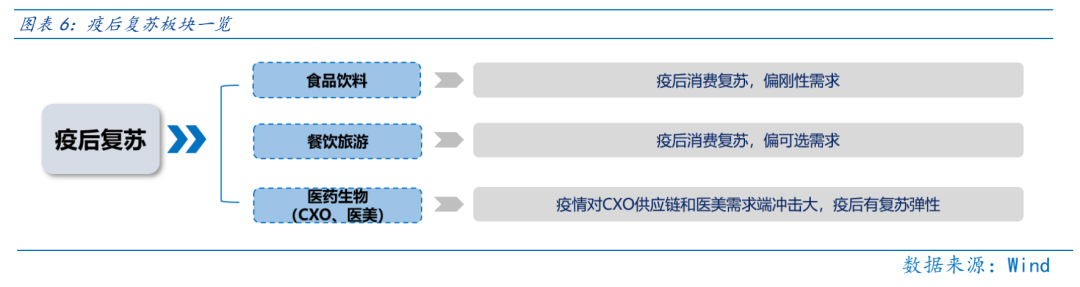

疫后复苏板块:受益疫情趋缓,且整体反弹力度较小有补涨动能,主要是食品饮料、医药生物(CXO、医美)、社会服务等行业。

高通胀板块:在通胀的“外困”暂时未趋势性缓解的背景下,寻找能源通胀受益的煤炭、石油石化行业,俄乌冲击扰动供给引发的食品通胀受益的农林牧渔行业。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周“复苏兑现”行情继续演绎,但波动有所扩大,与6.26市场策略周报《基本面和政策共促“复苏兑现”》中提出的, A股上行趋势难变,但“涨太多”的成长板块会体现出波动逐步扩大相一致。

向前看,经济复苏未止,市场上行未完。进入7月,市场对密集披露的6月和二季度经济数据保持高度关注,“复苏兑现”行情延续需要高频数据指向经济持续复苏作为支撑。微观上,7月上旬是业绩预告密集披露期,市场逐步进入“聚焦业绩”阶段,考虑4月宏观经济较差,A股上市中报或体现出一定业绩压力,这是市场波动的主要动能之一,但部分业绩仍在环比大幅改善的公司或孕育出新的投资机遇。

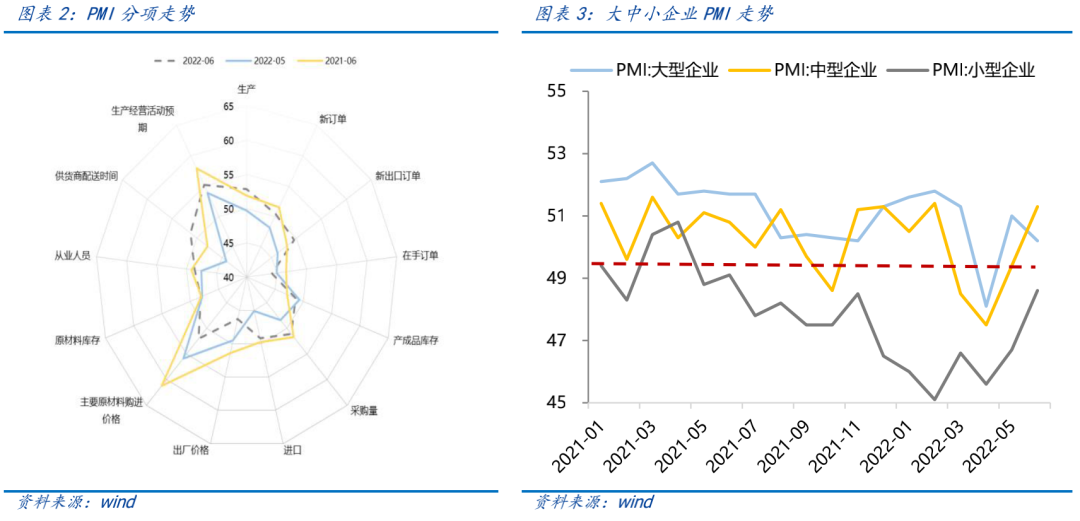

中国5月官方制造业PMI为50.2,较前值49.6改善并自2月后首次重回扩张区间,向前看小企业复苏仍有推动整体PMI改善的空间。5月制造业PMI重回扩张区间为50.2,较前值49.6改善0.6;新订单PMI为50.4,较前值48.2改善2.2,显示6月经济复苏依旧;大型企业PMI为50.2,保持在扩张区间,中型企业PMI为51.3,自2月后首次升至扩张区间,表明5月大型企业率先复苏后,6月中型企业复苏也得到验证。随着全国疫情趋缓,“留底退税”等支持政策落地,小企业的复苏力度也可期待,并会成为7月经济复苏的主要动力之一。

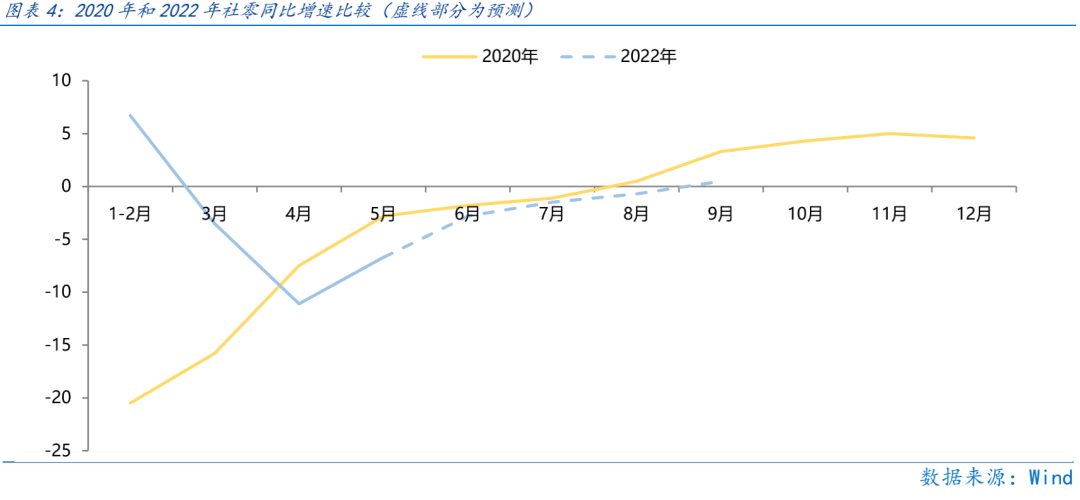

政策层面,从“托住底”转向“扶上马”,从“稳投资”转向“稳消费”持续验证,社零有望于8月前后转正,前期表现较弱的消费板块补涨行情值得关注。6.26市场策略周报《基本面和政策共促“复苏兑现”》中提出的,随着政策转向“稳消费”未来不仅是新能源车等成长行业,疫后复苏的食品饮料、社会服务等行业政策支持同样值得关注得到验证。向前看,消费行业复苏未止,参考2020年疫情消费“填坑”经验,我们预计社零同比增速或于8月前后转正,三季度读数有望逐月改善,对应疫后复苏的消费板块或有补涨行情。

具体政策而言,本周行程卡去“星”、出行限制减少是“稳消费”政策先让人“流动起来”,未来或有更多“稳消费”政策再让人“消费起来”。本周三工信部宣布,为方便广大群众出行,取消通信行程卡“星号”标记,消息公布半小时内,某出行平台机票搜索量上升60%,酒店搜索量翻番,火车票搜索量上升150%;本周四国务院将密接和入境人员隔离缩短至“7+3”,将进一步提高国际出入境效率,当前是“稳消费”政策的第一步,先让人员“流动起来”,未来是“稳消费”政策的第二步,让人员“消费起来”,如针对旅游、餐饮、酒店等行业定向消费支持政策值得期待。映射到资本市场,在4.27反弹行情中表现靠后的食品饮料、休闲服务等消费行业边际改善弹性值得关注。

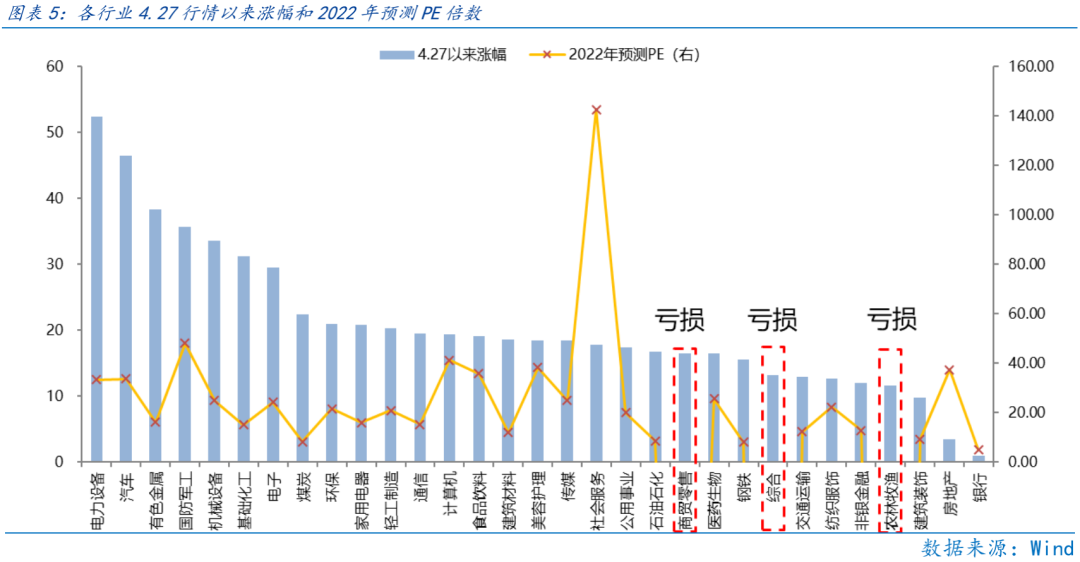

“复苏兑现”行情唯一的“瑕疵”就是“涨太多”,“涨太多”是波动扩大的充分条件,但不是行情尾声的充分条件,只有“估值泡沫化”才是行情尾声的决定性因素,当前成长板块估值并未“泡沫化”,反而有较强的基本面支撑行情表现。4.27“复苏兑现”行情展开以来,有三分之一的行业均涨超20%,领涨的电力设备行业甚至涨超50%,较大的涨幅累积的获利盘必然使得行情波动有所加大。估值而言,根据Wind一致预期,本轮行情领涨的电力设备、汽车、有色金属行业2022年预测PE为33.19、33.63和16.04倍,分别处于10年34%、100%和3%分位,表明大部分成长板块虽然经历了较大涨幅,但估值依旧有一定吸引力。

当前汽车行业估值相对偏高,但考虑政策的明确支持和销量环比大幅改善的基本面支撑,汽车和新能源车行业上行趋势或保持但波动会迅速扩大。在购置税减免、新能源车购车补贴等政策支持下,乘联会数据显示,6月1日至26日全国乘用车市场零售142.2万辆,同比去年增长27%,环比上月增长37%,且预计6月新能源车零售近50万辆,大概率创历史新高。汽车和新能源车行业高景气的销量数据是本轮行情的核心支撑,在销量环比增长未改的背景下,汽车行业行情仍有望延续,但考虑涨幅较大,波动大概率会迅速扩大。

海外而言,“衰退交易”已经开启,海外高波动期未完。在“海外衰退,国内复苏”的宏观背景息下,经济复苏推动的A股“复苏兑现”行情有望独立于海外市场,当前美股波动对A股影响较小,可关注7月下旬联储议息会议的最新加息、缩表和通胀指引。

市场进入7月,消费回升推动经济进一步复苏,在复苏的基本面推动下,市场上行趋势仍未结束,只是伴随“涨太多”波动会逐步扩大。

Part 2

行业配置思路

行业配置上,“复苏兑现”行情月度展开后,一方面要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇,另一方面也要着眼性价比,关注疫后复苏板块涨幅小“位子低”和疫后改善力度有望提升。此外,虽然“衰退交易”使得大宗商品价格回落和周期股有所回调,但考虑到全球高通胀趋势并未完全扭转,受益于全球通胀的高通胀板块或值得逢低关注。

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、风电、军工、半导体等行业PEG角度仍有估值性价比。

疫后复苏板块:受益疫情趋缓,且整体反弹力度较小有补涨动能,主要是食品饮料、医药生物(CXO、医美)、社会服务等行业。

高通胀板块:在通胀的“外困”暂时未趋势性缓解的背景下,寻找能源通胀受益的煤炭、石油石化行业,俄乌冲击扰动供给引发的食品通胀受益的农林牧渔行业。

Part 3

本周市场回顾

本周新能源车等成长板块继续强势,但前期周报提及的疫后复苏板块也迎来补涨,而短期高通胀难改的背景下,高通胀板块在经历连续两周回调后,本周迎来强势反弹。

(一)市场行情回顾

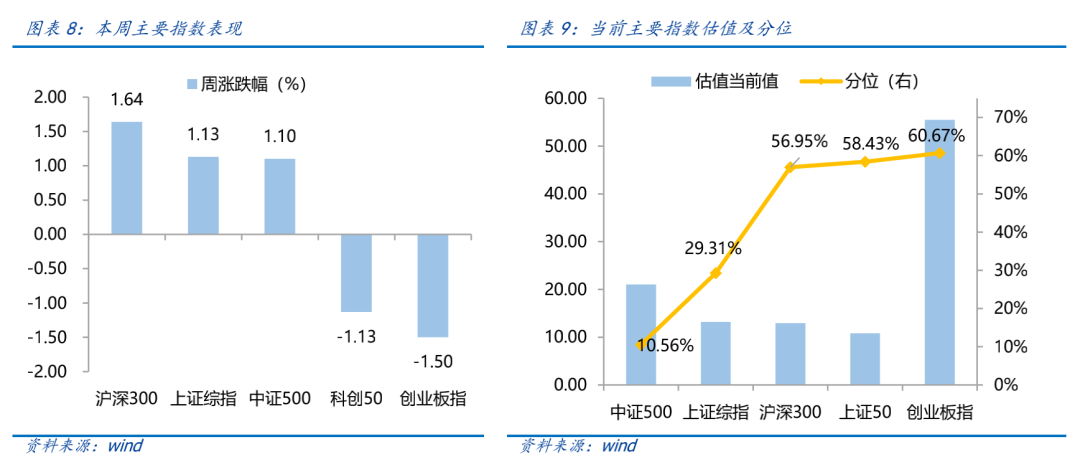

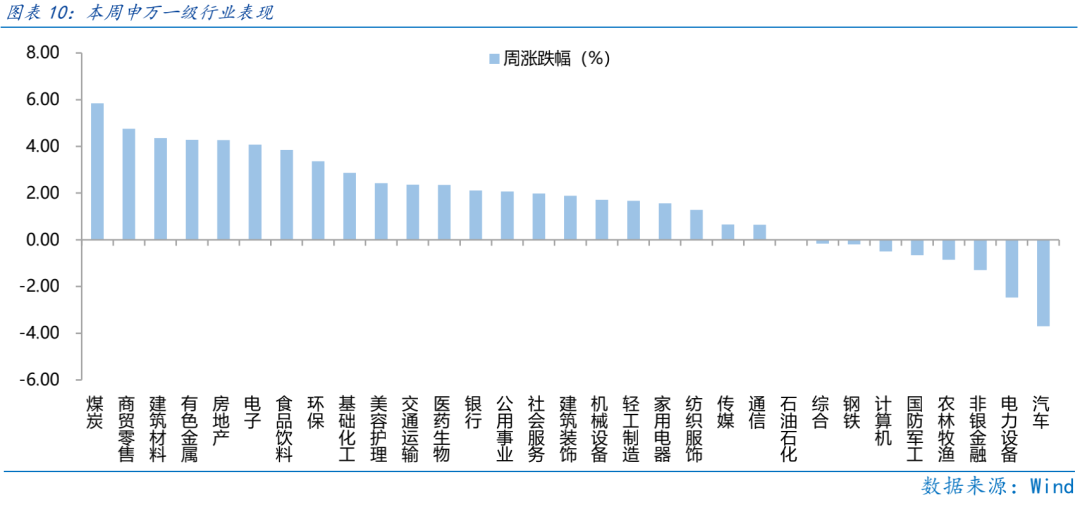

近一周,消费风格占优。上证指数下跌1.13%,创业板指上涨1.64%,沪深300上涨1.1%,中证500上涨1.13%,科创50下跌1.5%。风格上,消费、稳定表现相对较好,周期、成长表现较差。从申万一级行业看,表现相对靠前的是煤炭(5.85%)、商贸零售(4.75%)、建筑材料(4.36%)、有色金属(4.28%)、房地产(4.27%);表现相对靠后的是汽车(-3.7%)、电力设备(-2.47%)、非银金融(-1.3%)、农林牧渔(-0.85%)、国防军工(-0.66%)。

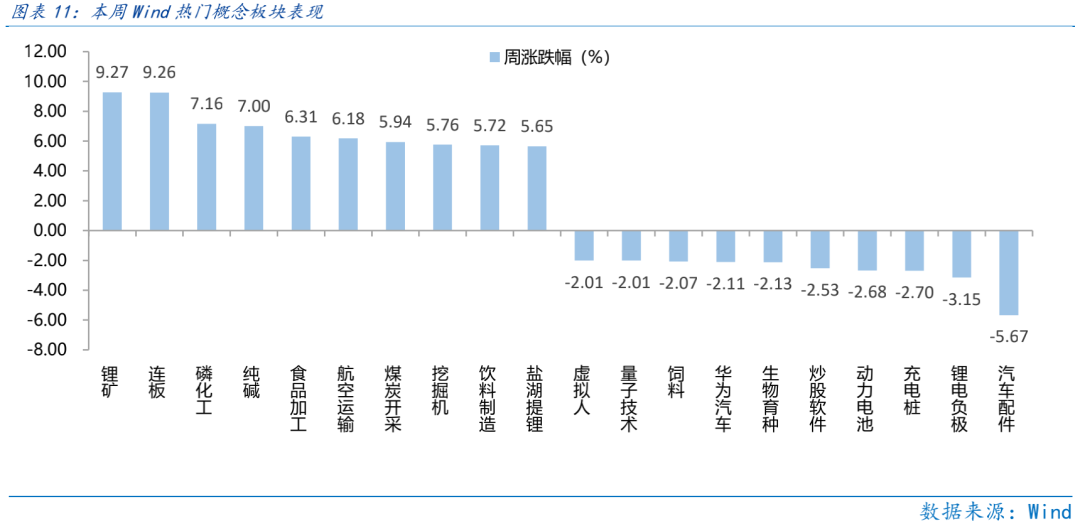

本周中国官方PMI验证复苏,制造业复苏态势良好,锂矿等电动车上游迎来新一轮行情。从Wind热门概念板块来看,表现相对靠前的是锂矿(9.27%)、连板(9.26%)、磷化工(7.16%)、纯碱(7%)、食品加工(6.31%);表现相对靠后的是汽车配件(-5.67%)、锂电负极(-3.15%)、充电桩(-2.7%)、动力电池(-2.68%)、炒股软件(-2.53%)。

(二)资金供需情况

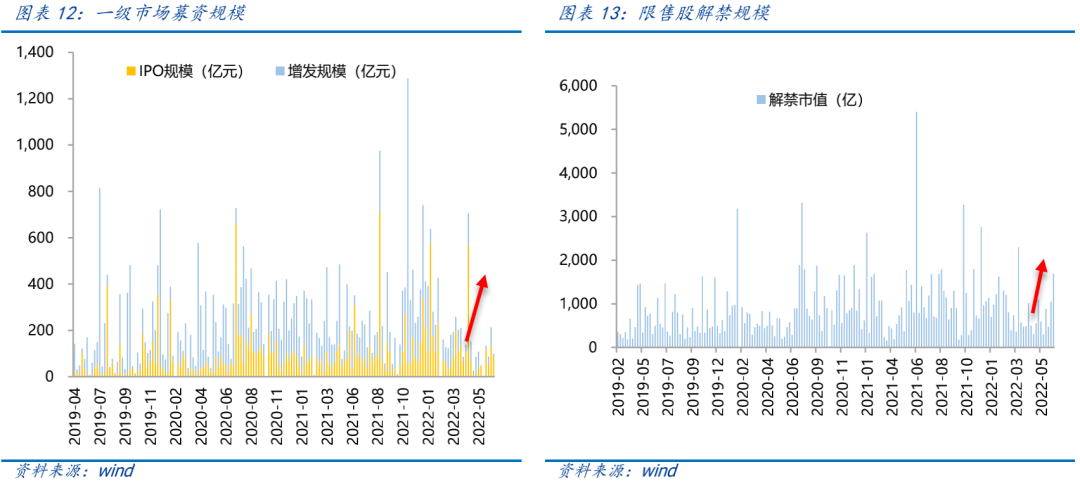

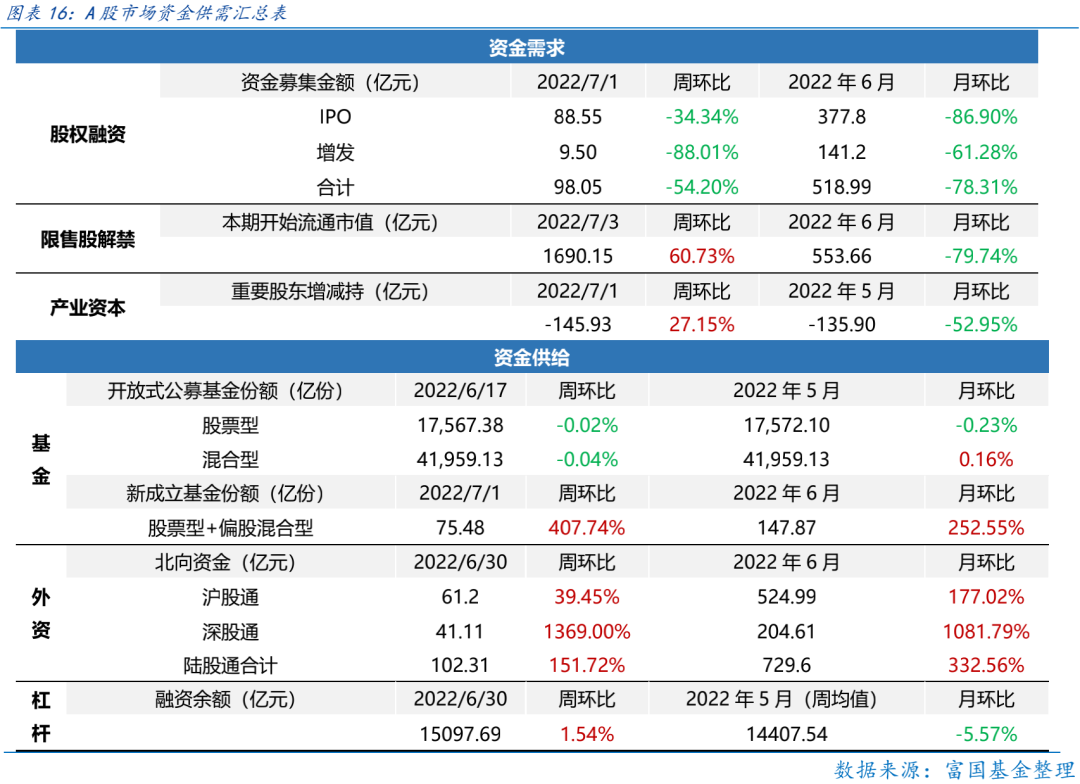

资金需求方面,本周一级市场规模有所减少,限售股解禁压力下行,重要股东减持。本周一级市场资金募集金额合计98.05亿元,较上周大幅减少54.20% ;结构上,IPO募集88.55亿元,周环比减少34.34% ;增发募集9.50亿,周环比减少88.01% 。本周限售股解禁规模合计1690.15亿元,周环比增加60.73% ,根据目前披露的数据,预计下周解禁规模约797.8亿元,解禁压力有所上行。本周重要股东减持145.93亿元,上周减持132.36亿元。

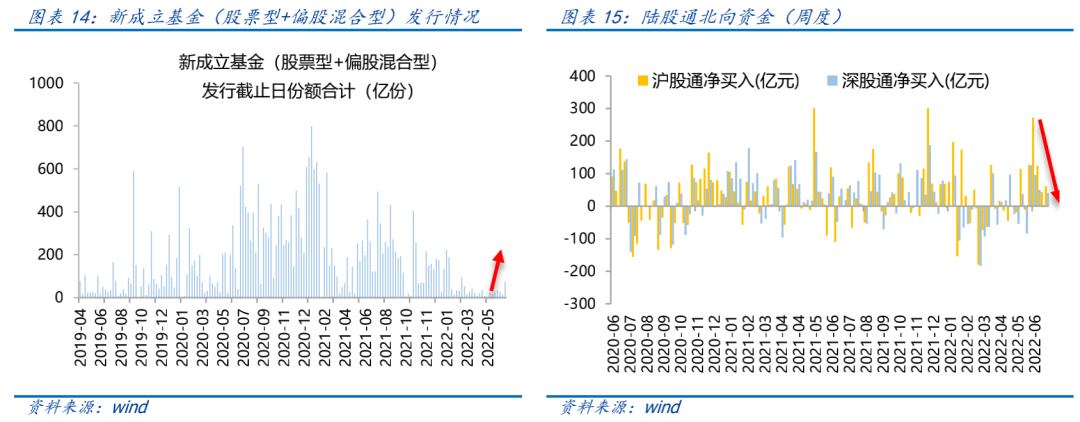

资金供给方面,本周基金发行增加,北向资金继续净流出。本周北向资金净流入102.31元,较上周增加151.72% ,其中沪股通净流入61.2亿元,深股通净流出41.11 亿元。本周新成立股票型及偏股混合型基金份额合计75.48 亿份,环比增加407.74% ,显示基金发行火热。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为17567.38 亿份,混合型份额几乎保持不变为41959.13亿份。

Part 4

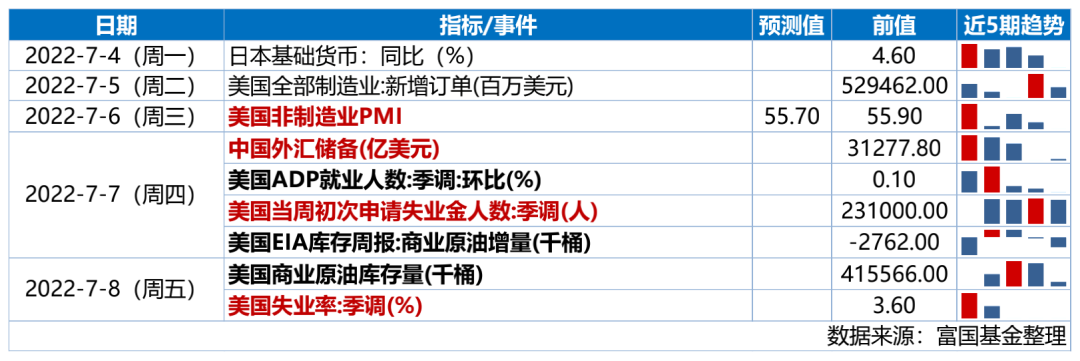

下周宏观事件关注

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2022-07-03 21: 21

2022-07-03 15: 23

2022-07-02 23: 00

2022-07-02 13: 26

2022-07-02 13: 24

2022-07-01 22: 49