每周市场洞察|高景气板块再次领涨,结构化行情仍大有可为

2022-07-11 17:33

【市场观察1】A股:高景气板块再次领涨,结构化行情仍大有可为【市场观察2】海外:盈利增长有望复苏,相对看好亚洲股市【市场观察3】三季度展望:美国迈向周期后段,中国增长有望反弹

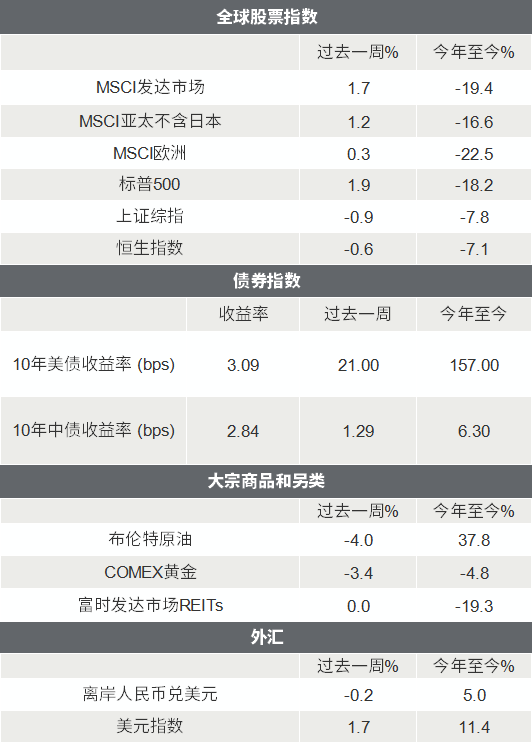

△资料来源:Wind,Bloomberg;数据截至2022/7/8。

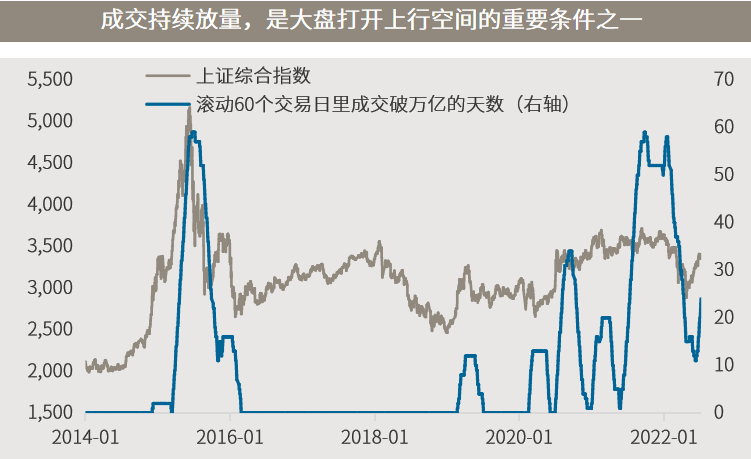

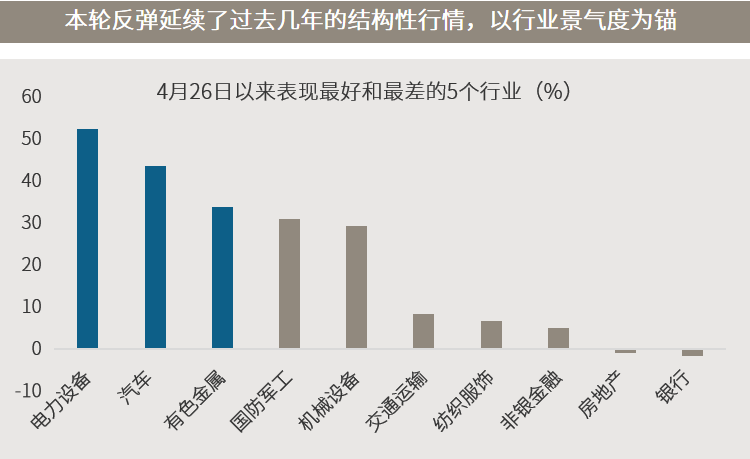

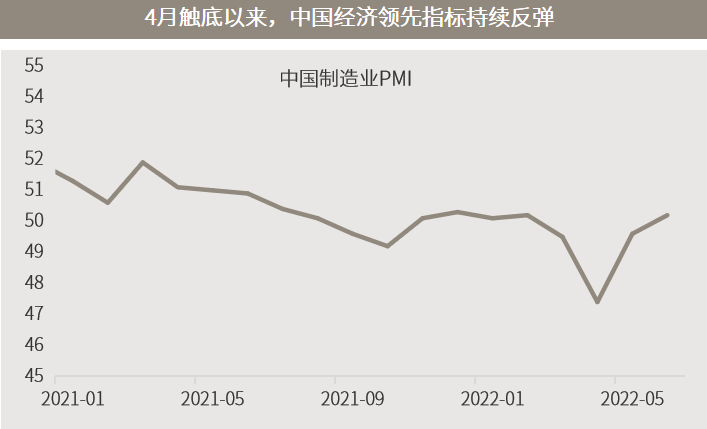

本周市场重新围绕基本面展开,高景气度的新能源、汽车和农林牧渔(养猪)板块再次领涨,沪指调整,而提前一周调整的创业板再次上涨。本周外资连续第六周加仓A股,陆股通历史累计净买入已达1.71万亿、再创新高。截至周五,两市成交额已连续12个交易日破万亿,过去25个交易日中仅2个交易日不到万亿。外资的持续流入,持续的成交热度,及在海外交易衰退的背景下彰显出的韧性,增添了A股本轮反弹走的更远的可能性。展望2022年下半年,新冠疫情的持续依然对经济的正常运行产生扰动,如何在疫情防控和经济发展之中寻找平衡还是需要相当的智慧和担当。二季度中国经济增长经历了相当大的困难,但是随着疫情的相对缓解,稳增长政策的陆续出台,下半年中国经济有较大概率出现回升,但消费的恢复可能仍需信心和时间。我们依然会看到中国的一些新兴产业继续蓬勃向上,经过近一年半的市场调整,部分高估的品种逐步回落到相对合理位置,2022年下半年仍然不乏投资机会。△资料来源:万得,(上)数据区间2014.01.01-2022.07.08;(下)数据区间2022.04.26-2022.07.08,申万一级。

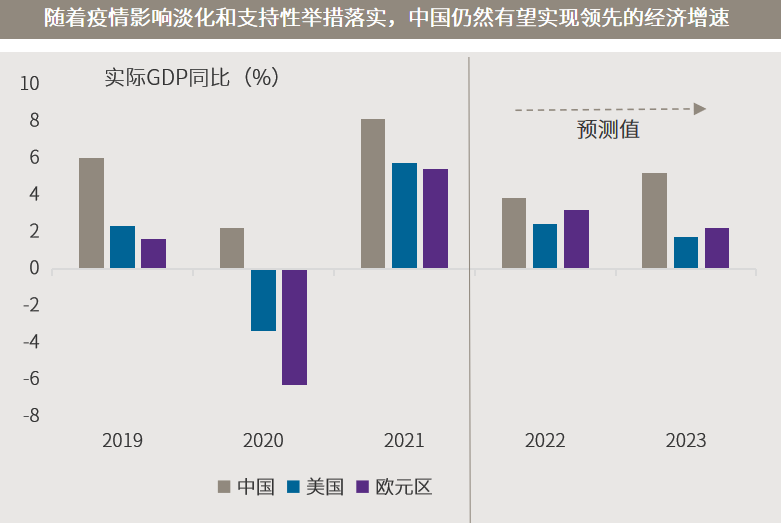

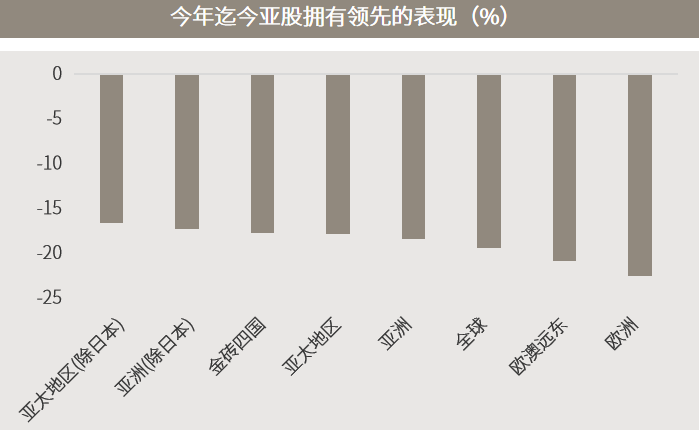

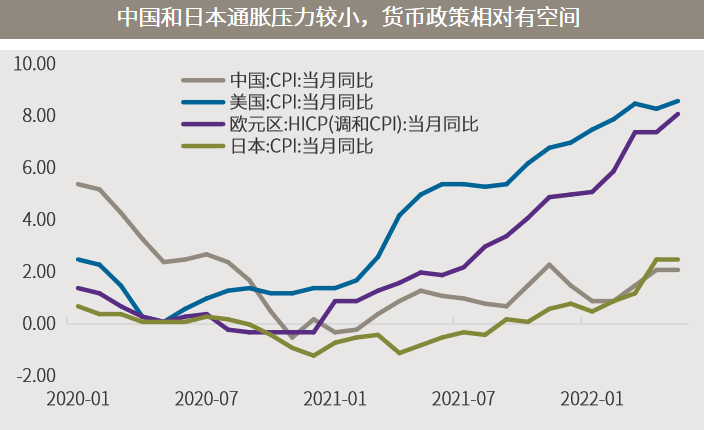

美联储6月14-15日的政策会议纪要显示,通胀形势不断恶化,以及担心公众对美联储让情况改善的能力失去信心,促使决策者一致支持超大幅度加息,并坚定重申控制物价的决心。他们指出,愿意继续升息,直到通胀回归到2%的目标水平,并有必要告诉公众已经准备好这样做。整体而言,纪要内容与投资者对货币政策走向的看法相似,美股全周探底回升。美国第一季企业盈利表现稳固,相信后市将取决于企业能否维持利润率。在利率明确见顶之前,料投资者将继续聚焦于股票的价值及质地。相比之下,对中国及亚洲股票可以相对乐观一些。中国经济活动反弹及更多刺激措施出台,应可支持企业盈利复苏。随着国内监管环境从设定框架转向落实执行阶段,不明朗因素也有望减少。在亚洲其他市场,尽管食品及能源通胀升温带来忧虑,经济重启主题已开始为盈利增长注入新动能。△万得,(上)2022、2023为摩根经济研究的预测值;(下)数据区间2022.01.01-2022.07.08,MSCI按区域划分。■ 海外继续加息但步伐或放缓,中国经济增长有望反弹:美国经济或在未来数季从周期中段转向后期阶段,但与衰退还有一段距离。控制通胀仍然是美联储的首要任务,政策利率料会继续调高,虽则步伐可能较慢。除了日本和中国是较明显的例外,全球大部分央行都预期将加息为通胀降温。预计中国经济增长将于第三季度反弹,利好因素包括刺激政策及楼市支持性措施出台,以及疫情的相对可控。鉴于美国经济将迈向周期后段,投资者也可留意较均衡的资产配置方针。尽管上半年的市场表现令人失望,在当前的估值水平及持续的经济增长支持下,相信一个均衡的股债组合有助于为投资者捕捉收益机会。通胀触顶及政府债券收益率高于一年前的水平,应有助推动政府债券重新发挥对冲股票风险的特性。对于一个充分多元化的投资组合来说,债券市场波动性回落,也有助于改善整体投资组合的稳定性。

△资料来源:万得,(上)数据区间2020.01-2022.05;(下轴)数据区间2021.01-2022.06。■ 美联储两位鹰派决策者暗示7月之后加息步伐将放缓■ 会议纪要:欧洲央行对暗示7月进行更大规模加息进行了讨论■ 中国总理:当前经济在恢复但基础还不稳固,“稳经济还需艰苦努力”