7.4-7.8

债市焦点

1.中国6月财新服务业PMI为54.5,较5月大幅回升13.1个百分点,结束了连续三个月的收缩状态,并升至2021年8月来最高。

2.国务院总理李克强主持召开国务院常务会议,会议指出,管好用好财政性资金,推动宏观政策落实,坚持政府过紧日子,腾出更多资金用于稳市场主体稳就业保民生。

3.日本央行在6月购买了16.2万亿日元(合1190亿美元)的国债,创下历史新高;截至6月底,日本央行持有的长期日本国债约占长期日本国债总市值的50%左右。

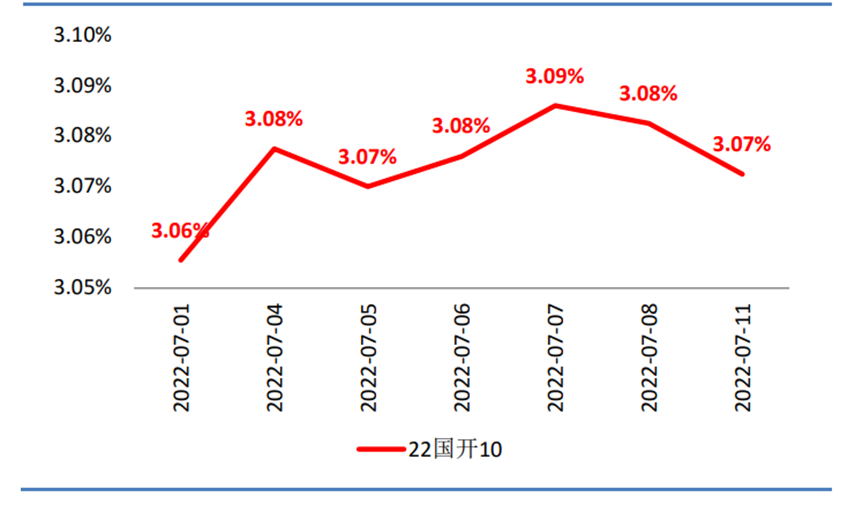

图:国开债10Y现券收益率

单位:% 数据来源:wind,截至2022.7.8

债市策略

后市展望

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2022-07-13 18: 25

2022-07-13 18: 24

2022-07-13 18: 23

2022-07-13 18: 22

2022-07-13 18: 21

2022-07-13 18: 20